Fra ABG Private BAnking

Den danska läkemedelsjätten Novo Nordisk är idag Europas näst största börsbolag, efter den franska lyxjätten LVMH. Bolagets aktie har haft en imponerande utveckling de senaste åren, tack vare framgångar med läkemedlet semaglutid. Det säljs både som viktminskningsläkemedlet Wegovy och diabetesläkemedlet Ozempic. Mellan årsskiftet 2013/2014 och kursrekordet i juni förra året gav Novo Nordisk en totalavkastning på hela 1 170 procent. Sedan dess har aktien fallit med cirka 40 procent.

USA-marknaden står för över hälften av Novo Nordisks omsättning, men kursraset kan inte förklaras av Donald Trumps utspel om tullar och liknande. Istället beror nedgången på en allmän oro på aktiemarknaden kring bolagets long term story enligt Morten Larsen, läkemedelsanalytiker på ABGSC. Han har bevakat Novo Nordisk under många år och diskuterar i ett studiosamtal på ABG Private Banking mer ingående bolagets utmaningar och möjligheter i det korta respektive långa perspektivet.

– Den långsiktiga tillväxten är verkligen en osäkerhet. Om man dessutom misslyckas med kommunikationen, som Novo Nordisk har gjort – särskilt kring Cagrisema, men även tidigare – blir konsekvenserna kännbara. Är man högt värderad och är en börsfavorit, straffas man extra hårt vid sådana misstag. Det är precis vad vi har sett i det här fallet, säger Morten Larsen.

Ett stort bakslag inträffade den 20 december när bolagets fas 3-studie av fetmaläkemedelskandidaten Cagrisema inte nådde upp till marknadens förväntningar. Aktien föll 20 procent efter att studien visade en viktminskning på 22,7 procent – lägre än de förväntade 25 procenten och också något sämre än konkurrenten Eli Lillys Zepbound, som visat 23 procent. Enligt Morten Larsen kan dock resultatet delvis förklaras av själva studiedesignen.

Historiskt sett har studier på fetmaläkemedel genomförts med en rigid design där läkaren gradvis ökar dosen upp till den högsta nivån, så länge patienten inte avbryter studien. Novo Nordisk valde däremot en flexibel studiedesign.

– I studien fick patienterna själva avgöra när de ville öka dosen. I verkligheten händer det ofta att patienter inte tar nästa steg utan stannar på en lägre dos. Novos Nordisk design var därför utformad för att efterlikna verkligheten, säger Morten Larsen.

Problemet med detta tillvägagångssätt var att 43 procent av patienterna i studien valde att stanna kvar på en lägre dos och aldrig ökade den.

– Det ser ändå ut som ett godkänt läkemedel i mina ögon. Med Cagrisema uppnåddes en viktminskning på 22 procent, vilket är bättre än det läkemedel Novo Nordisk redan har på marknaden. Dessutom verkar biverkningarna vara få. Än så länge har vi dock inte sett hela studieresultatet, men aktiekursen reagerade som om läkemedlet inte fungerade. Det är en felaktig uppfattning, säger Morten Larsen.

Han pekar ut bokslutet den 5 februari som en avgörande trigger. Förutom att Novo Nordisk då kommer att presentera sin helårsprognos för 2025, har bolaget då också haft tillgång till resultaten från fas 3-studien i sex veckor. Enligt Morten Larsen är det inte sannolikt att Novo Nordisk i bokslutet delar detaljerad data om viktminskningen i gruppen med hög dos Cagrisema – något som marknaden verkligen efterfrågar. Det är mer troligt att de fullständiga resultaten presenteras vid en konferens i juni. Samtidigt kan de kommande investerarmötena den 6 och 18 februari ge värdefulla insikter.

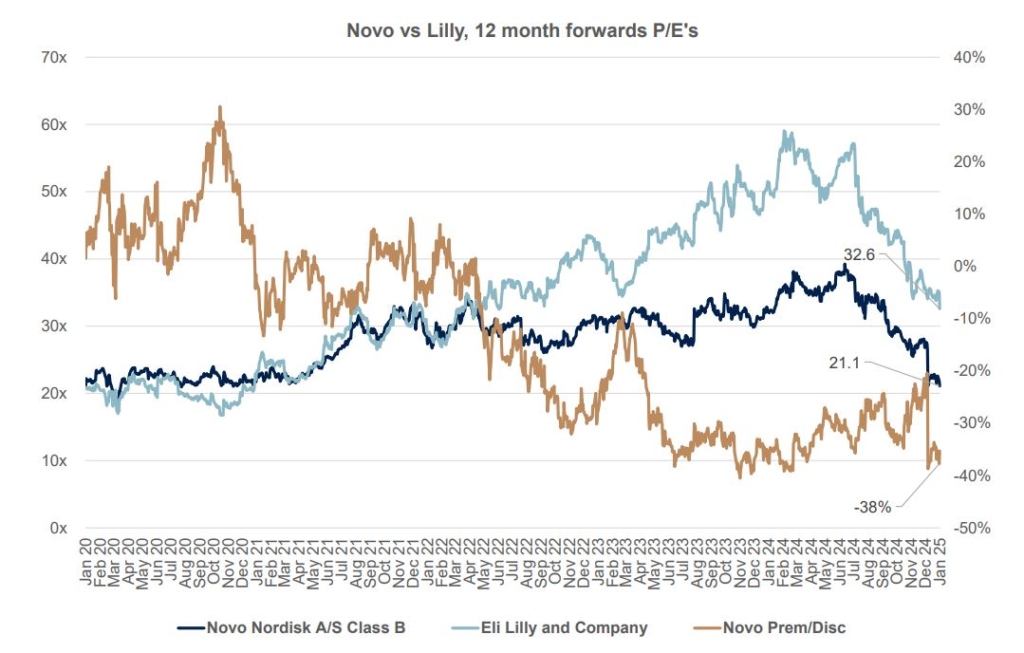

Tolvmånaders framåtblickande P/E-tal – Novo Nordisk och Eli Lilly

Källa: Factset, ABGSC

En högt värderad aktie har dock inget utrymme för besvikelser, även om studieresultatet i sig var relativt bra. Aktiemarknaden tolkar nu att osäkerheten kring Novo Nordisk tillväxtmöjligheter efter 2027 har ökat väsentligt, en period då försäljningen av Cagrisema förväntas spela en viktig roll.

– Novo Nordisk står inför en enorm utmaning 2031 när patenten för 70 procent av intäkterna löper ut. Det blir det största fallet av patentutgång i läkemedelsindustrins historia. Samtidigt väntas nya läkemedel från konkurrenter komma ut redan 2028, vilket pressar priserna. Avsaknaden av en tydligt överlägsen profil för Cagrisema påverkar både möjligheterna efter 2031 och förmågan att stå emot de nya aktörer som kommer in på marknaden, säger Morten Larsen.

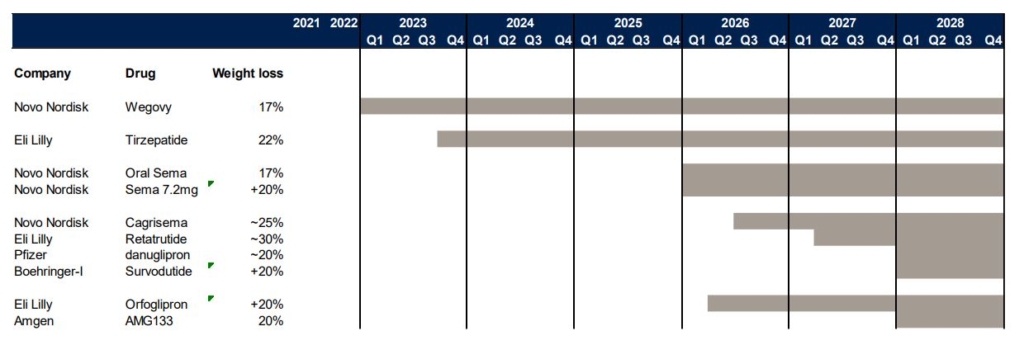

Utveckling av marknaden för läkemedel mot obesitas

Källa: Bolagen, ABGSC

Trots dessa utmaningar är han övertygad om att marknaden för obesitasläkemedel är i ett tidigt skede och kommer att växa kraftigt. Hans syn på Novo Nordisk är fortsatt positiv, även om han har en något mer försiktig inställning än tidigare. Morten Larsen menar att Novo Nordisk har gott om tid och resurser att hantera de utmaningar aktiemarknaden ser, framför allt behovet av en starkare pipeline och en tydligare långsiktig strategi. I nuläget har ABGSC en Köp-rekommendation på aktien, med en riktkurs på 1 000 DKK.

– Internationella investerare ser idag en marknad med två aktörer: Varför inte satsa på det bättre läkemedlet? Det är precis vad investerarna har gjort nyligen. Medan Novo Nordisk har handlat sidledes är implikationen – med ett stillastående PE-tal – att vinsttillväxten direkt översätts till aktiekursuppgång. Novo Nordisk har tre riktigt starka år av vinsttillväxt framför sig, men därefter kan vissa utmaningar uppstå. Just nu erbjuder bolaget en av de mest attraktiva vinsttillväxterna, inte bara i Skandinavien utan i hela hälsovårdssektorn.

I studiosamtalet diskuteras också flera andra viktiga faktorer, som det ökande antalet obesitasläkemedel på marknaden från 2028, paralleller till prispressen på insulinmarknadn, hur snabbt Novo Nordisk nådde 20 procents penetration i Danmark, övergången till tablettform, likheter med Astrazenecas tidigare patentutmaningar samt skillnader i värdering mellan Novo Nordisk och konkurrenten Eli Lilly.

Se hela studiosamtalet nedan med Morten Larsen, läkemedelsanalytiker på ABGSC, om Novo Nordisk och läkemedelssektorn, där även Astrazeneca diskuteras.