Første kvartal 2023 har understreget, at Nilfisk har svært ved at følge med konkurrencen. Efterslæbet viser sig i virksomhedens markedsværdi, der nu er langt mindre end for eksempel amerikanske Tennant, der også producerer rengøringsmaskiner og har næsten nøjagtigt samme størrelse, målt på omsætning. Nilfisk står derfor markant svagere rustet til en ny konsolideringsbølge nu end for år tilbage, hvor styrkeforholdet mellem de to konkurrenter var omvendt, skriver fagredaktør Morten A. Sørensen i denne analyse.

Nilfisk står strategisk svagere, end da selskabet blev udsplittet fra NKT som selvstændig børsnoteret virksomhed i 2017. Sådan lyder konklusionen på baggrund af resultaterne i kvartalsmeddelelsen for første kvartal og udviklingen i selskabets aktiekurs.

Virksomhedens ledelse med CEO Torsten Türling i spidsen og bestyrelsen med formand Peter Nilsson ser – fremgår det af signalerne fra virksomheden – anderledes på det. De mener, at virksomheden er i gang med en genopretning, der sådan nogenlunde går efter planen.

Men et resultat for første kvartal, der bliver klart overgået af ærkerivalen amerikanske Tennant og en aktiekurs, der ligger underdrejet på det laveste niveau siden corona-chokket i foråret 2020, taler sit tydelige sprog.

Usikkerheden om virksomheden er ikke blevet mindre af, at Torsten Türling i maj har meddelt, at han går af med udgangen af februar 2024. I næsten et år vil ansatte og omgivelser altså være mere fokuseret på, hvem der bliver ny topchef, og hvad han eller hun kommer til at stå for, end på signalerne fra den afgående CEO.

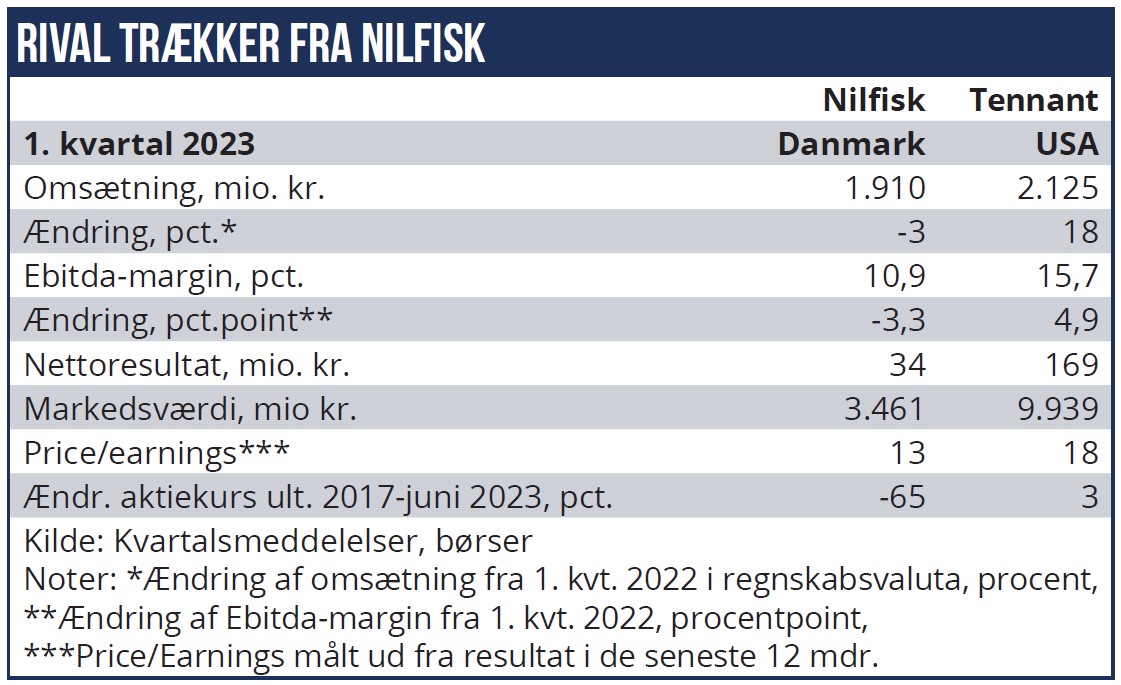

Da Torsten Türling blev ny topchef i midten af 2021, blev det først og fremmest forventet, at han kunne løfte indtjeningsevnen. EBITDA-overskudsgraden steg da også markant i 2021. Den daværende formand Jens Due Olsen erklærede derefter, at ”2021 har markeret en fundamental genopretning”. Men EBITDA-overskudsgraden faldt så igen i 2022 til 13,2 pct. og er nu i første kvartal faldet yderligere til 10,9 pct. (mod 14,2 pct. i første kvartal 2022).

Nilfisk fastholder dog stadig sin prognose, der venter en EBITDA-margin for 2023 på 12-14 pct., hvilket vil være bedre end i årene 2018-2020. Indtjeningsevnen skal blandt andet løftes af, at omkostninger i år skal skæres med 15-18 mio. euro.

På længere sigt – i 2026 – skal overskudsgraden op på ”over 16”. Men det går altså langt fra entydigt frem, og udviklingen kan på en lidt foruroligende måde minde om de tidligere genopretningsforsøg i Nilfisk i løbet af det seneste årti. Ikke mindst fordi den amerikanske rival Tennant omvendt i første kvartal har øget sin overskudsgrad til 15,7 pct. fra 10,8 pct. i samme kvartal sidste år.

Nilfisks aktiekurs er i år faldet 14 pct., mens Tennants er steget 27 pct., og forskellen i værdiansættelsen af de to virksomheder er blevet endnu større. Omkring årsskiftet 2017 pressede nogle investorer på, for at de to rivaler skulle fusionere. Angiveligt med Nilfisk som opkøberen. Siden er Nilfisk-aktien faldet 65 pct., mens Tennant er steget 4 pct. Price/Earnings for Nilfisk (opgjort ud fra de seneste 12 måneder) opgøres nu til 13 og for Tennant til 18. Styrkeforholdet er altså vendt på hovedet.

Nilfisk vil i dag derfor være en langt svagere deltager i en eventuel konsolideringsbølge i branchen end for fem år siden. Det er uheldigt i en situation, hvor der er tegn på, at størrelse rent faktisk kan give en fordel i dette marked – og sammenslutninger derfor kan være en fordel.

Således har den største markedsdeltager, det ikke-børsnoterede tyske Kärcher, over de seneste fem år øget omsætningen 26 pct., mens omsætningen hos Nilfisk og Tennant har været stagnerende. Nilfisk giver – især efter det skuffende resultat i første kvartal – ikke indtryk af, at være en virksomhed præget af nogen særlig fornemmelse af urgency, hverken når det gælder bedre resultater eller en hurtig udnævnelse af en ny CEO.

Morten A. Sørensen