Usikkerheden om NNIT trækker ud. Frasalget af halvdelen af koncernen til en kapitalfond ventes nu først gennemført i første kvartal 2023. Dermed vil der gå endnu længere tid, før et nyt mindre og mere fokuseret NNIT kan bevise sin levedygtighed. Ventetiden kan give øget risiko, men måske også muligheder for dem, der tør tro på det NNIT, der vil stå tilbage på børsen – og som på den baggrund måske også kan blive solgt til en kapitalfond, skriver fagredaktør Morten A. Sørensen i denne analyse.

Usikkerheden om it-virksomheden NNIT blev større i den forgangne uge. Virksomheden meddelte, at frasalget af halvdelen af koncernen nu først bliver afsluttet i første kvartal 2023 – og ikke i fjerde kvartal 2022, sådan som det hidtil var ventet. Der mangler stadig accept fra nogle af kunderne i infrastrukturdelen om at flytte over hos den nye ejer. Meddelelsen fik aktiekursen til at falde 2-3 pct., efter at kursen ellers var steget næsten 20 pct. over den seneste måned.

Frasalget af NNIT’s infrastrukturaktiviteter i den såkaldte HCS division skal transformere virksomheden til en højt specialiseret leverandør af særlige konsulentydelser til pharma- og biotek. Det skal også gøre virksomheden langt mere profitabel, idet HCS-delen har trukket den samlede indtjening ned. Det forsinkede frasalg vil nu forsinke de to faser, NNIT skal igennem i de kommende måneder.

For det første er der opstået mere usikkerhed om salgsprocessen. Sandsynligheden for, at kunderne i sidste ende blokerer for handelen, er alt andet lige blevet større, selvom der stadig er bred tro på, at handelen vil gå igennem.

Forsinkelsen betyder også, at der nu slet ikke udsendes nogen guidance for 2022, før det endelige resultat for hele året foreligger. Man må endda nu antage, at hvis kundernes accept af salget trækker ud til slutningen af første kvartal 2023, så kan udsendelsen af årsrapporten for 2022 også blive forsinket i forhold til det sædvanlige tidspunkt for offentliggørelsen, nemlig slutningen af januar.

Dermed kan der – for det andet – også gå adskillige måneder, inden der foreligger en guidance for 2023. Og det er nok så vigtigt, for det vil betyde, at NNIT først senere, i en næste fase, kan begynde at demonstrere potentialet i den nye specialiserede forretning.

NNIT’s strategidirektør Pernille Fabricius leder udspaltningen og frasalget, og hun har tidligere påpeget, at spaltnings- og frasalgsprocessen foreløbig i 2022 har hindret, at ledelsen kan koncentrere sig om at få fuld fart på den fremtidige virksomhed.

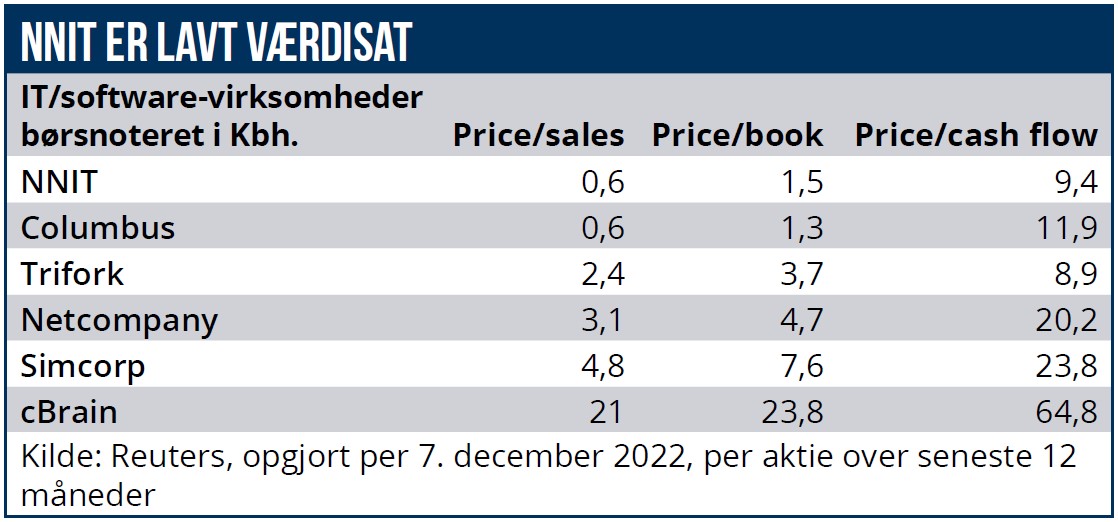

Grundlæggende er det stadig absolut muligt – ja, sandsynligt – at NNIT’s to tilbageblevne divisioner vil kunne performe bedre i fremtiden. Og grundlæggende ser NNIT med en aktuel markedsværdi på 1,6 mia. kr. ud til at være lavt vurderet i forhold til den pris, som kapitalfonden Agilitas vil betale for NNIT’s infrastrukturdel.

Processen har bremset hele koncernen, der i de første ni måneder af 2022 har meldt om et fald i driftsresultatet før særlige poster til 10 mio. kr. fra 105 mio. kr. i den tilsvarende periode af 2021. Det problem risikerer at fortsætte ind i 2023 – netop i en situation, hvor der er behov for hurtigt at demonstrere forbedring. Et andet it-selskab på børsen i København, Columbus, leverer et advarende eksempel på, hvordan usikkerhed om en strategisk omstilling i lang tid kan trykke kursen på en virksomhed.

I NNIT kan en sådan usikkerhed tiltrække nye interesserede. Efter at halvdelen nu sandsynligvis sælges til én kapitalfond, kan resten af NNIT blive set som en billig og velpolstret mulighed for en anden kapitalfond.

NNIT fremstår attraktiv, hvis virksomheden kan overbevise om, at den kan spille en ny dynamisk rolle som global leverandør af højt specialiserede it-ydelser til pharma og biotek – et marked, der ifølge virksomheden alt i alt kan være på 135 mia. kr.

Novo Nordisk med 17,5 pct. af aktiekapitalen og Augustinus Fabrikker med 10 pct. skal i givet fald overtales til at sælge. Men hvis Novo Nordisk som storkunde i infrastrukturdelen accepterer den planlagte udspaltning, så burde et salg af det fortsættende NNIT, hvor Novo Nordisk fylder mindre som kunde, vel også kunne godkendes.

Morten A. Sørensen