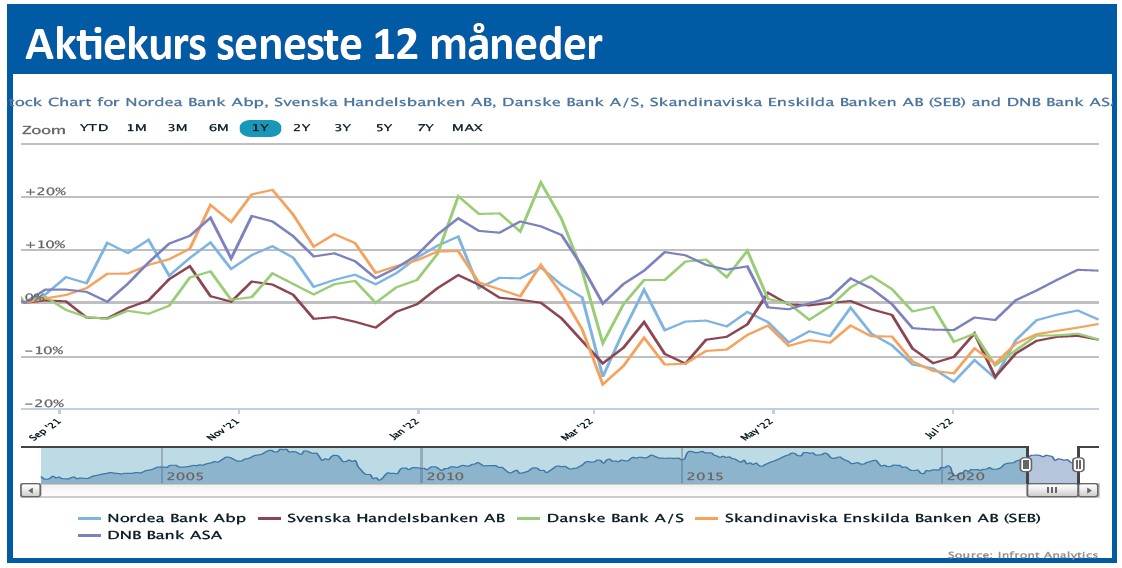

De store banker har svært ved at skille sig ud fra mængden, og det er også tilfældet for Nordea. Trods en attraktiv værdiansættelse har bankerne svært ved at tiltrække investorer.

Uanset om man kan lide banksektoren eller ej, så er de senere års mange rygter om dens snarlige endeligt indtil videre blevet gjort til skamme. Indtjeningen er stadig pæn – også selvom investorerne ikke har lyst til at betale en høj pris for den.

For 2022 er det Nordeas forventning at levere en egenkapitalforrentning på 11 pct. på basis af en omkostningsprocent på 49-50. I 2025 er målsætningen 13 pct, som bl.a. skal nås ved at presse omkostningsprocenten yderligere ned til 45-47.

Men rentestigninger, lavere egenkapital som følge af aktietilbagekøbene og ikke mindst et fald fra 2024 i ”indskydergaranti”-betalinger, betyder, at 2025-målsætningen på 13 pct. lige pludselig ikke længere er så ambitiøs.

Ovenpå den flotte relative udvikling for banksektoren er det også spørgsmålet på helt kort sigt, om der er mere at komme efter?

Ikke nødvendigvis. Dels fordi sektoren går en svagere fremtid i møde, men mere fordi andre sektorer igen kan få comeback.

Helt overordnet mener vi ikke, at der er tvivl om Nordeas grundlæggende kvaliteter, og udsigterne og prisfastsættelserne er som indikeret ikke ublu på nogen måde, om end den ikke hører til blandt de billigste i sektoren.

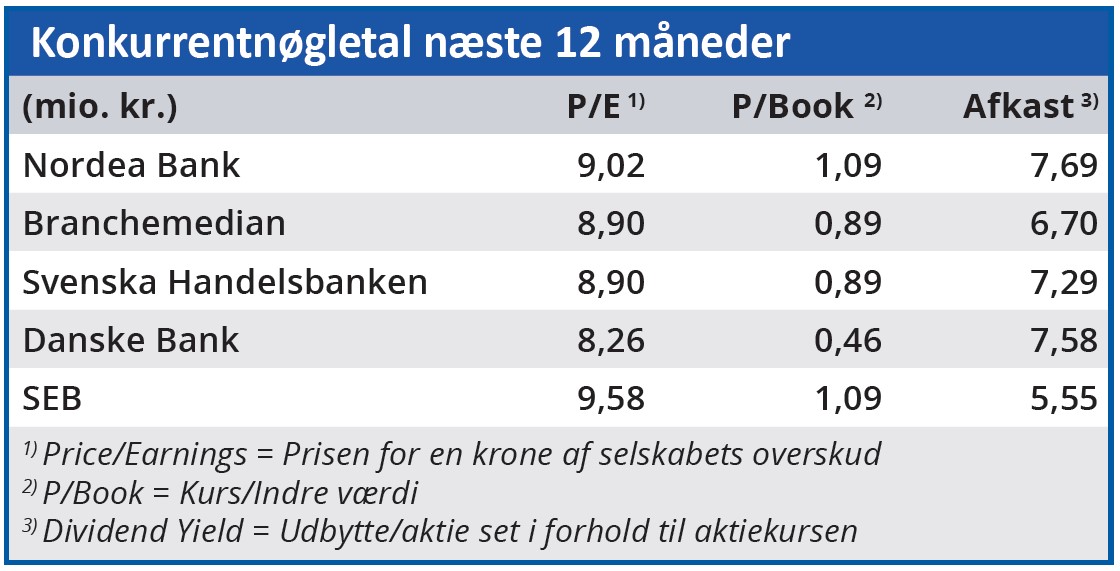

Nøgletalsoversigten viser, der ikke er stor forskel på multiplerne mellem storbankerne – dog med Danske Bank som den åbenlyse undtagelse på grund af hvidvaskusikkerheden, der stadig hænger over aktien.

Fortsatte tilbagekøb og gode udbytter bør holde en rimelig hånd under Nordea og sektoren i øvrigt. Omvendt er Nordeas Kurs/Indre værdi over 1, hvilket betyder, at potentialet nok er lidt begrænset.

Et direkte afkast på 7 pct. og en Price/Earnings omkring 8-9 for de kommende år synes alt i alt ikke at være dyrt, og vi sætter et 6 mdr. kursmål på 75, som skal illustrere en moderat kursfremgang primært båret af indtjening, men modarbejdet af at andre sektorer relativt er blevet markant billigere end banker generelt – herunder Nordea.

Stort tilbagekøb

Siden sidst har finske Sampo solgt sine sidste aktier. Det var kun planen at sælge 100 mio. stk., men grundet den gode interesse blev salget løftet til de 200 mio. stk., som udgjorde Sampos tilbageværende beholdning på lige over 5 pct. Sampos ejerandel toppede over 20 pct. for nogle år siden, men nu er man helt ude.

Salgspresset på aktien er dermed også væk, og det er nærliggende i stedet at dreje fokus over på den anden side af markedsmekanikken. Nemlig på det tilbagekøbsprogram på 1,5 mia. euro, der blev sat i værk i juli måned i forbindelse med halv-årsregnskabet.

Samlet har Nordea siden efteråret 2021 tilbagekøbt aktier for 4,5 mia. euro, når det sidste program er gennemført, og rundt regnet vil der være tilbagekøbt 11 pct. af den oprindelige aktiekapital. På den indre værdi har det ikke haft nogen stor effekt, da aktiekursen har været relativt tæt på indre værdi under tilbagekøbene. Det er ikke som f.eks. Jyske Bank eller danske Bank, hvor aktiekursen handler markant under indre værdi, og opkøb således er stærkt værdiskabende (på bogført værdi) for de eksisterende aktionærer.

Steen Albrechtsen

Aktuel kurs 70,00

Kursmål (6 mdr) 75,00