Uddrag fra Authers, bearbejdet til dansk:

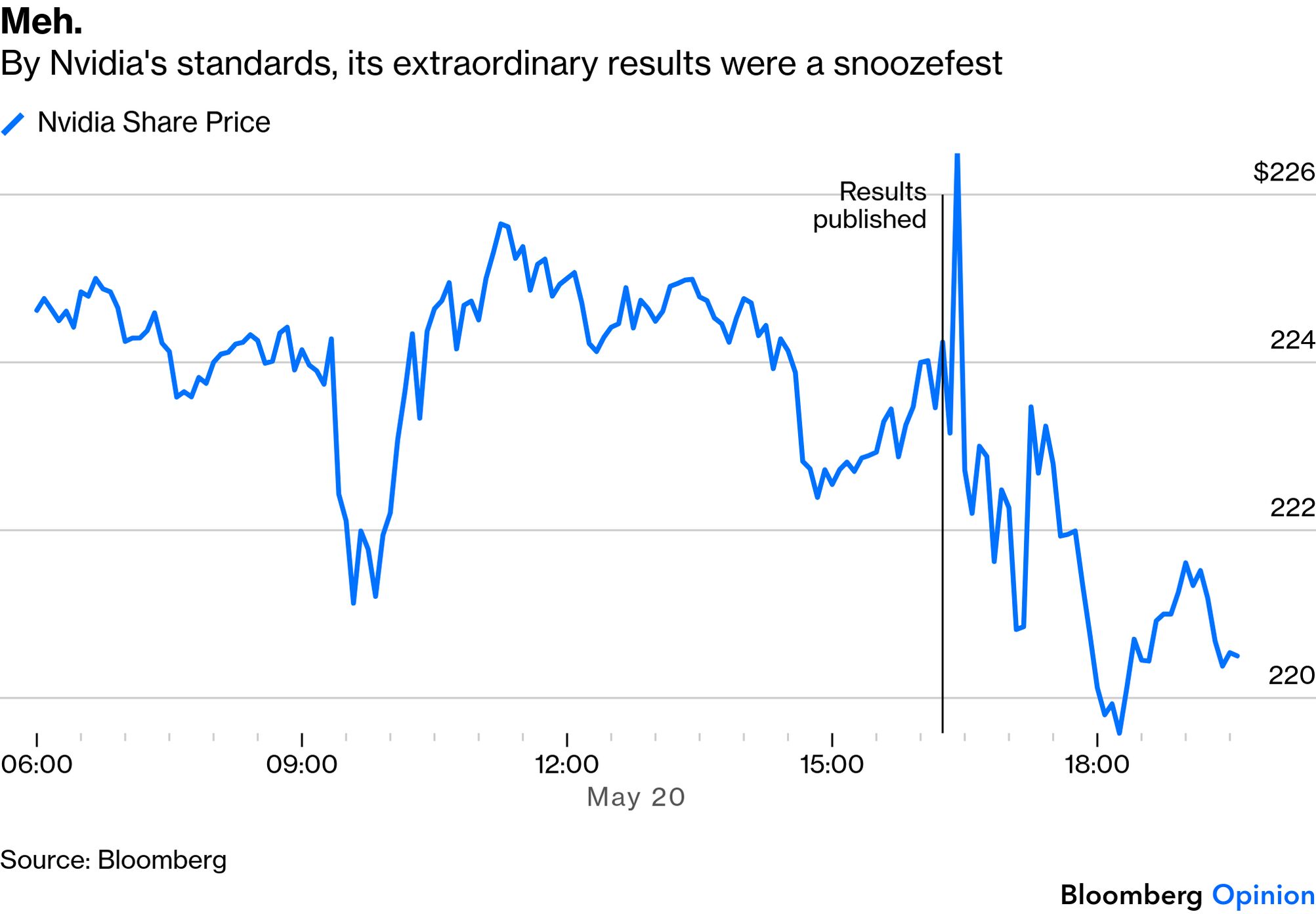

Hvad vil efterklogskaben gøre ud af onsdagen? Nvidia Corp. annoncerede en salgsvækst på 85% og en margin på 62%, og aktien faldt, fordi investorerne ønskede mere; derefter annoncerede SpaceX en børsnotering, hvor Elon Musk beholder 85%, med planer om datacentre i rummet og asteroidemining.

SpaceX’ prospekt er bogstaveligt talt imponerende, og Points of Return vil dække det i fremtiden. Det gjorde Nvidias utroligt stærke indtjening til en ikke-begivenhed:

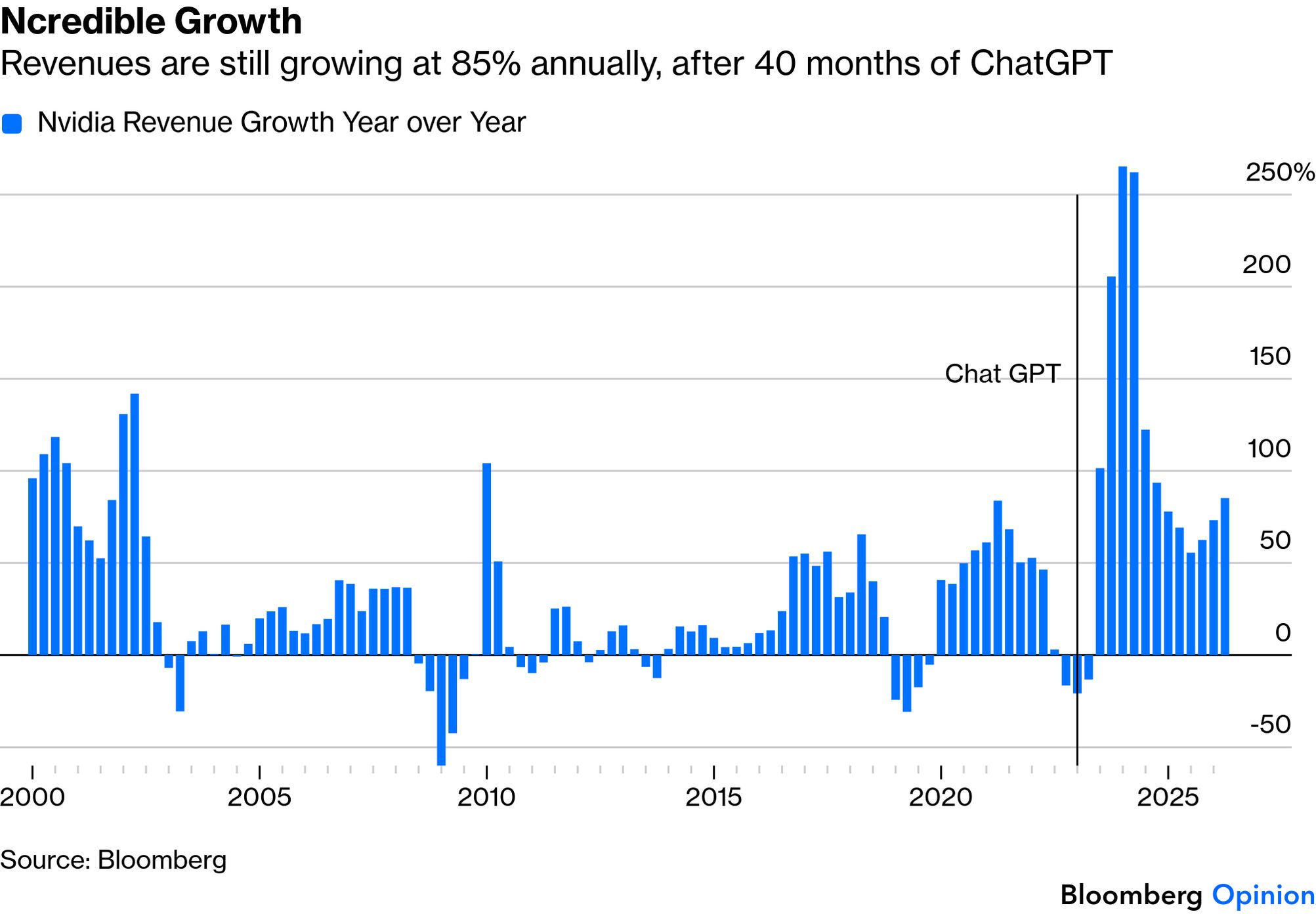

Fokus er skiftet til, om chipproducenten kan beholde sin dominerende andel af “kagen” inden for kunstig intelligens. Nvidias omsætningsvækst viser, at momentumet i udbygningen af AI-datacentre snarere accelererer:

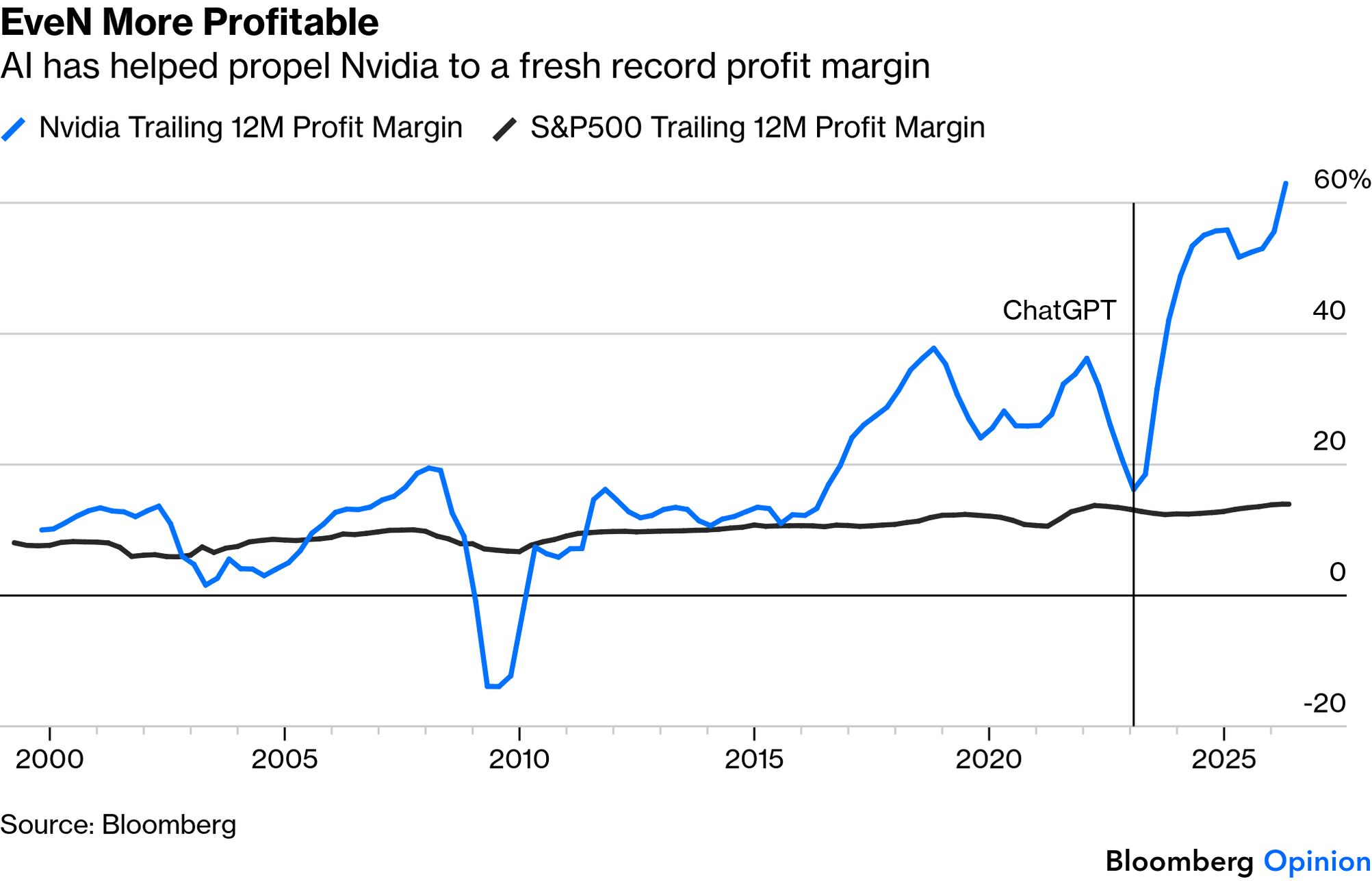

Virksomheden genvandt sin tillid med yderligere 80 milliarder dollars i aktietilbagekøb, hvilket er blandt de største kapitalforpligtelser i virksomhedens historie. Og profitmarginerne fortsætter med at overstige branchens benchmarks:

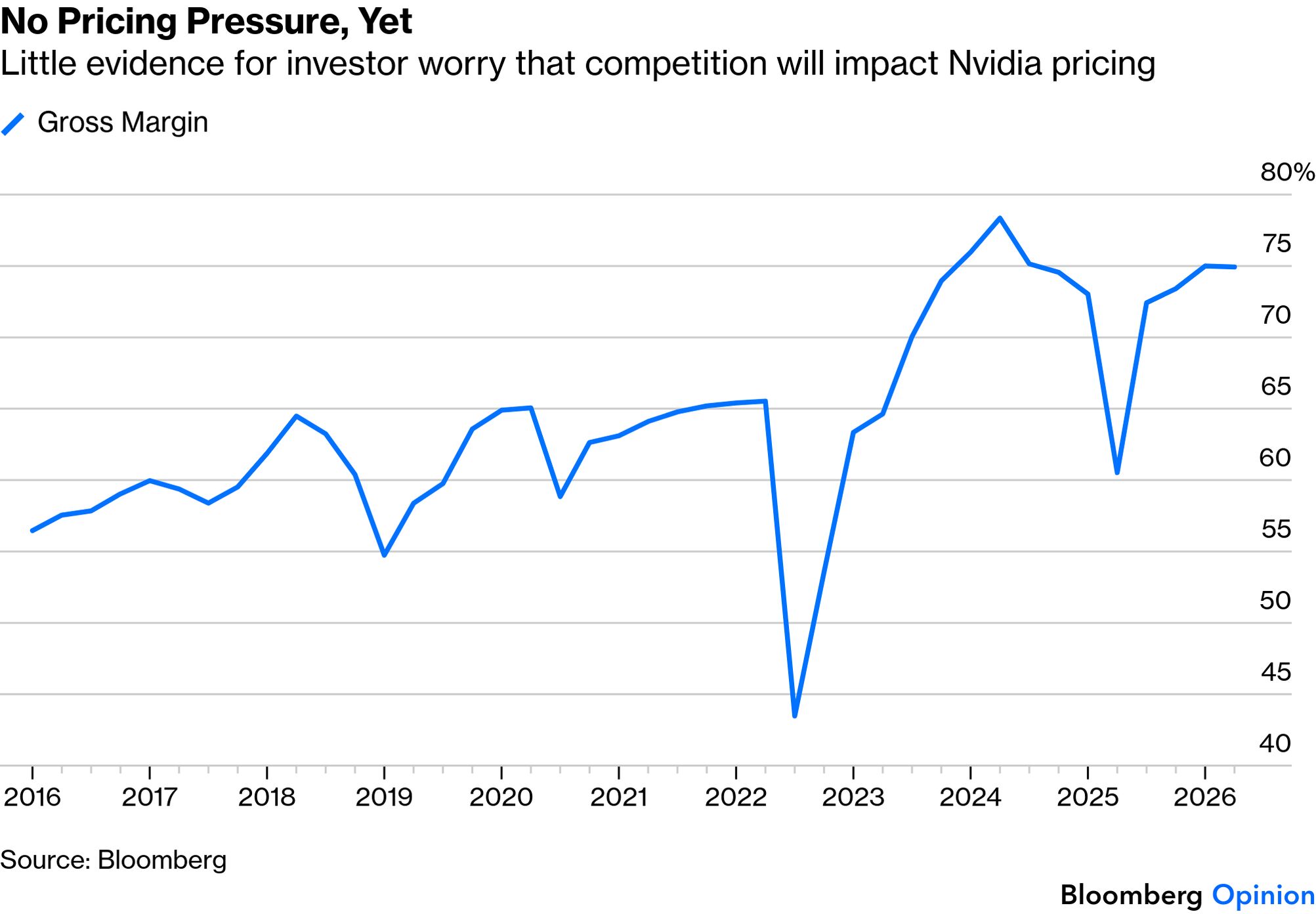

Onsdagens indtjening tydede på, at Nvidias greb om prissætningen fortsat er bemærkelsesværdigt fast. Bruttomarginerne var stort set på linje med analytikernes forventninger. Virksomheden har stadig prissætningskraft, selvom den seneste salgsprognose ikke var så optimistisk som håbet:

Indtil videre bevarer Nvidias pipeline af stadigt kraftigere chips sin fordel. Administrerende direktør Jensen Huang siger, at Vera Rubin AI-supercomputerplatformen, der er bygget op omkring næste generations processorer, fortsat er på rette vej til at blive leveret i andet halvår. Den vil sandsynligvis fortsat være begrænset i udbuddet, hvilket burde være gode nyheder for prissætningen for investorer, men mindre velkomment for kunderne.

Alt dette bidrager til en fortælling, der passer til en markedstop (eller alternativt passer til et marked, der skyder til månen og derfra til Mars). Værdiansættelse kan aldrig hjælpe med timingen, men viser, at vi er tæt på en top.

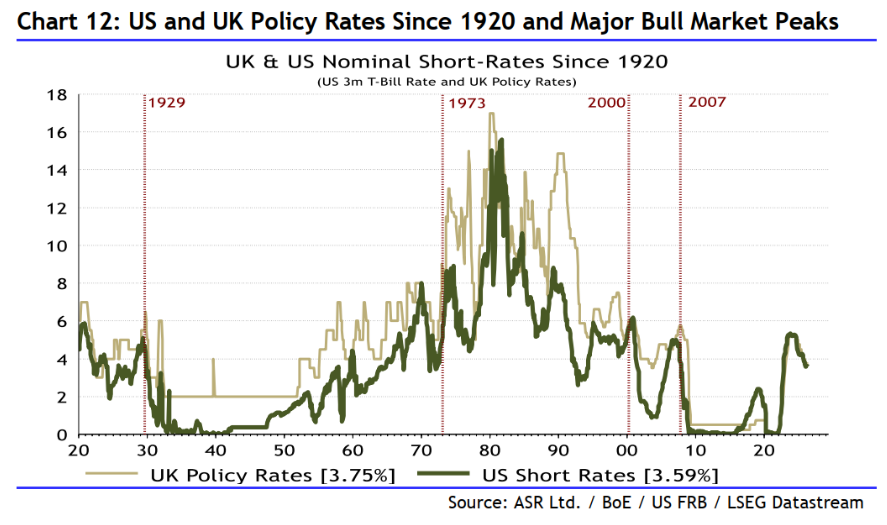

Men katalysatorerne mangler. Som Ian Harnett fra Absolute Strategy Research viser, er rentestigninger en nødvendig betingelse for en større markedstop. De amerikanske renter falder:

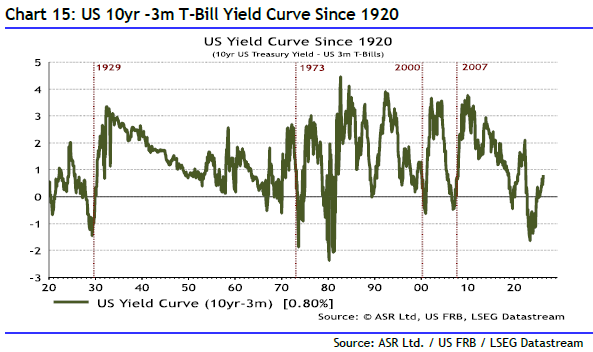

En anden nødvendig betingelse er en omvendt rentekurve, hvor korte renter er højere end langsigtede. Det skete i 2022, hvor rentestigninger var en katalysator for starten på et bear market. Men den inversion er overstået:

Indicier beviser intet, men det ser ud til, at 2022 var øjeblikket, hvor det næste sekulære bjørnemarked var dømt til at indtræffe, og ChatGPT forpurrede skæbnen. AI er af makroøkonomisk betydning. Mens indtjeningen fortsætter med at vokse på Nvidias skala, og optimismen forbliver stærk nok til at overtale folk til at købe børsnoterede aktier i SpaceX, Anthropic eller Open AI på tilsyneladende forfærdelige vilkår, er det svært for markedet at falde.

Så støder vi på markedslogikkens sidste hindring. Gennem historien har indtjeningen altid ført til en stigning i renten, når den er steget på denne måde.

Det bliver svært at undgå et bear market, hvis Fed hæver renten. Og på det område er centralbanken ved at skifte hænder …