Baseret på analyser fra finanshuse, blandt andet Goldman Sachs og Morgan Stanley

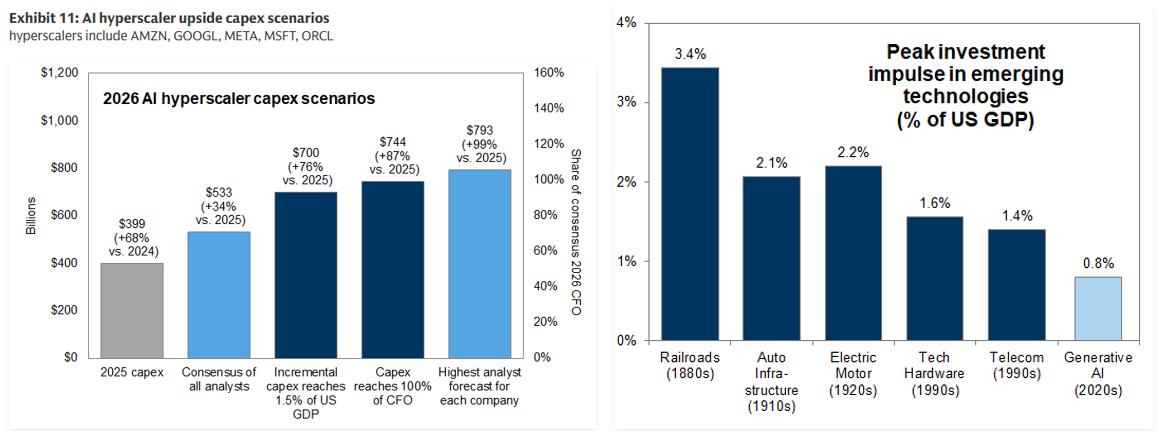

Der var hørbare chok-gisp i løbet af de sidste to uger, da først Alphabet og derefter Meta og Amazon afslørede investeringsplaner for 2026, der blæste forventningerne væk. Det var ikke kun dem: hele hyperscaler-komplekset (AMZN, GOOGL, MSFT, META) forudsagde en investeringsforventning for 2026 på svimlende 650 mia. dollars … og hvis man medregner ORCL og CRWV, stiger det til 740 mia. dollars …

… hvilket repræsenterer en vækst på 70 % i forhold til året før eller det dobbelte af den vækst på 35 %, som konsensus forventer ved udgangen af 2025!

Tallene var så enorme, at vi straks jokede med, at eftersom al fri pengestrøm (og mere til) ville gå til at betale for capex, ville Mag 7’erne ikke have råd til nogen tilbagekøb i 2026 (og måske derefter).

Set i bakspejlet havde vi ret, men det kommer vi til om et par minutter.

Lad os først se på, hvad denne massive kapitaludbygning betyder. For det første, som Goldmans Sheeti Kapa skriver, er der afkastvinkelen på investeringen.

Efter først at have dukket op i 2024, da Goldman spurgte direkte, om Gen AI ikke var andet end ” for meget forbrug, for lidt gavn”, dvs. et kæmpe kapitaldræn, der aldrig vil føre til positive langsigtede afkast for investorer…

… denne debat er aldrig blevet fuldt løst (i stedet bliver tallene bare astronomisk større). Og derfor er debatten om capex vs. ROI uundgåeligt igen i tankerne, og temmelig ildevarslende blev ingen af hyperscalererne belønnet af markedet for, hvad der ellers var fantastiske EPS-udskrifter – især GOOGL, som rapporterede de bedste søgetal i 3 år og de bedste Google Cloud-tal i 4 år; men også Amazon (hurtigste år-til-år AWS-vækst i ~3 år), MSFT (~37% Azure-vækst); og META (~24% omsætningsvækst)

Angsten for capex er forståelig: da Kapa-niveauet på 700 milliarder dollars, hvis det nås, effektivt er 100 % af hyperscaler-pengestrømmene, og denne type udgifter registreres tæt på den maksimale investeringsimpuls, der i alt udgjorde 1,4 % af BNP i slutningen af 1990’erne (om end stadig under den industrielle revolution).

Og selvom debatten om den interne afkastningsgrad vil rase i adskillige år endnu, og højst sandsynligt i det mindste indtil OpenAI begynder at indfri sine betalingsforpligtelser på 1,4 billioner dollars til hyperscalers, har de massive investeringsplaner sparket endnu en hvepserede, noget vi først skrev om i oktober sidste år i ” AI er nu også en gældsboble, der stille og roligt overgår alle banker og bliver den største sektor på markedet “, og hvad Bloomberg udnyttede to måneder senere i “Alle holder øje med aktier. Den virkelige boble er AI-gæld “.

Det er rigtigt: den gæld, der vil være nødvendig for at finansiere denne massive udgiftsudrulning, begynder at blive et stort problem.

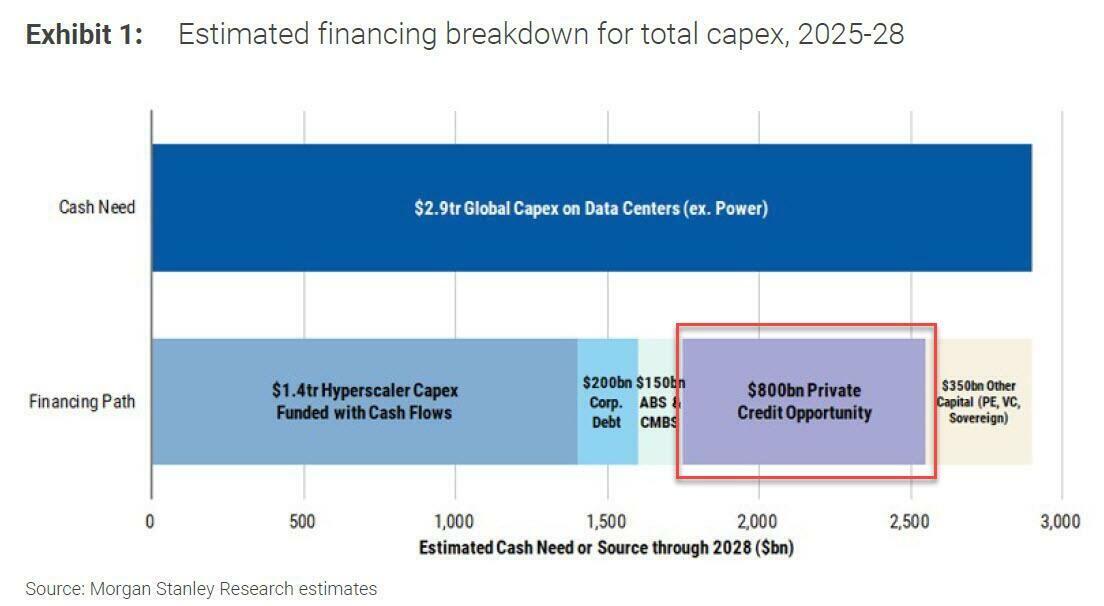

Selvfølgelig er Zero Hedge-læserne alt for bekendt med problemet: Vi opsummerede det først for 4 måneder siden, da vi sagde, at ” pointen, vi vil understrege, er, at kreditmarkederne vil spille en vigtig rolle i at muliggøre spredning af AI-drevet teknologi”, og af alle de tilgængelige kreditkilder viser nedenstående diagram, hvor stort det gældshul er, som privat kredit skal lukke. Det viser, at mens de globale datacenterinvesteringer, der er nødvendige frem til 2028, er ~2,9 billioner dollars (et tal, der siden er vokset endnu større), kan investeringer kun finansiere omkring halvdelen af dette. Det betyder, at forskellige former for gæld: virksomhedsgæld, ABS/CMBS, privat kredit og endda statsgæld, skal lukke de resterende 1,5 billioner dollars (og det stigende hul).

Og seks måneder efter vi først kortlagde det massive finansieringshul i datacentre, der skal lukkes, indhenter andre det forsømte. For et par dage siden skrev Bloombergs Credit Weekly-notat (tilgængelig for pro-abonnenter ), at de største tech-virksomheder “gør sig klar til at bruge endnu mere på kunstig intelligens, end investorerne havde forventet, og kapitalforvaltere frygter i stigende grad, at uanset hvad der sker, vil kreditmarkederne blive ramt.”

Microsoft, Oracle og andre “hyperscalerere” er i et våbenkapløb om at investere i AI og slå konkurrenter i en teknologi, der kan ændre store dele af økonomien. Googles moderselskab Alphabet Inc. sagde, at det er klar til at bruge så meget som 185 milliarder dollars på datacentre i år, mere end det har investeret i de seneste tre år tilsammen. Amazon.com Inc. lovede en endnu større udgift: 200 milliarder dollars.

Som vi forudså, vil en stor del af disse investeringer komme fra markedet for højgradige virksomhedsobligationer (og i sidste ende fra markedet for junk bonds, når vi får de første AI-faldne engle), hvilket resulterer i langt flere gældssalg i år, end investorerne havde forventet. Hvilket allerede var meget: husk, at ved udgangen af 2025 udgjorde IG-gæld knyttet til AI 14 % af det samlede marked, hvilket allerede gør den til den største sektor på markedet, der overgår banker.

Og jo mere tech-virksomheder låner, desto større er det potentielle pres på obligationsværdiansættelser, advarer Bloomberg og tilføjer, at “værdipapirerne allerede er dyre efter historiske standarder og handles tæt på deres laveste spreads siden slutningen af 1990’erne.”

“AI-udgiftsbonanzaen finder købere i dag, men efterlader kun lidt potentiale og endnu mindre plads til fejl,” sagde Alexander Morris, administrerende direktør og medstifter af F/m Investments. ” Der er ingen aktivklasse, der ikke kan og ikke vil forfalde.”

Disse bekymringer tyngede tech-virksomhedernes obligationer i sidste uge, som generelt blev svækket i forhold til statsobligationer, herunder størstedelen af den gæld på 25 milliarder dollars, som Oracle solgte mandag. På det bredere marked steg rentespændet på højgradige virksomhedsobligationer med omkring 0,02 procentpoint i sidste uge.

Ud over udbud og efterspørgsel har den stigende bekymring omkring AI’s evne til at disrupte markedet udløst rystelser i markedet. I takt med at virksomheder som Anthropic PBC udgiver en stabil strøm af værktøjer målrettet professionelle tjenester fra finans til softwareudvikling, begynder investorer at indrømme den trussel, AI udgør for hele virksomheder. I mellemtiden har softwarevirksomheder set deres gearede lånepriser falde med omkring 4% i år frem til torsdag, midt i frygt for, at AI vil gøre mange softwareprodukter forældede.

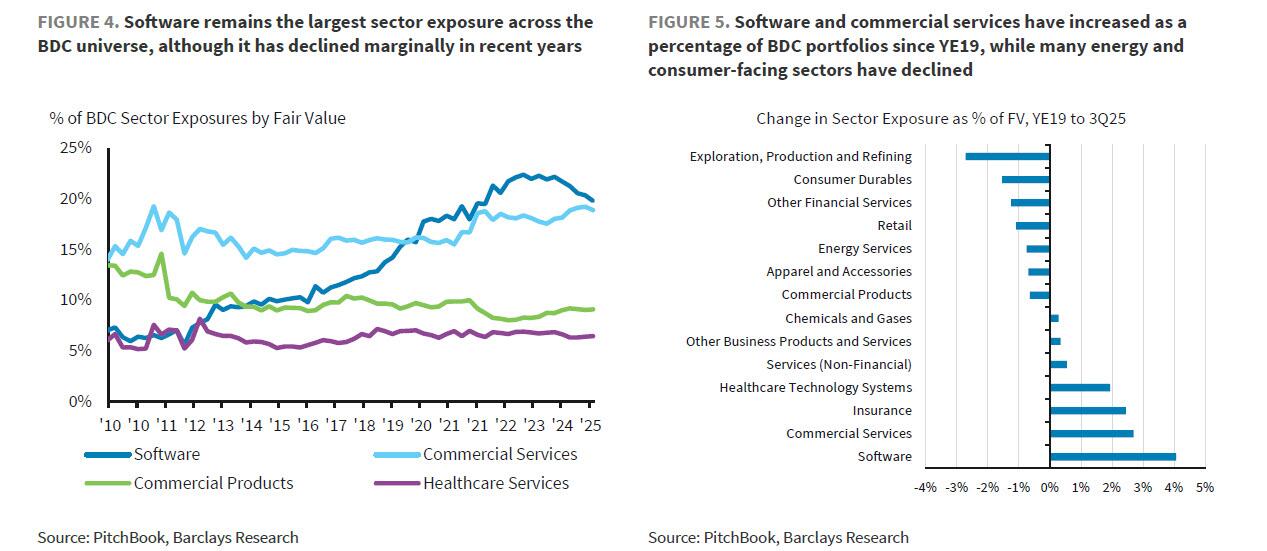

Og som vi først påpegede for en uge siden, har børsnoterede private kreditudbydere også omfattende eksponering mod software, hvor branchen i gennemsnit tegner sig for over 20 % af porteføljerne, ifølge en note fra Barclays.

“Software er den største sektoreksponering for BDC’er med omkring 20 % af porteføljerne, hvilket gør branchen særligt følsom over for det seneste fald i softwareaktier og kreditvurderinger, ” skrev Barclays-analytikere, herunder Peter Troisi, i en note tilgængelig for pro subs . Den samlede eksponering var omkring 100 milliarder dollars i tredje kvartal sidste år, sagde analytikerne med henvisning til PitchBook-data.

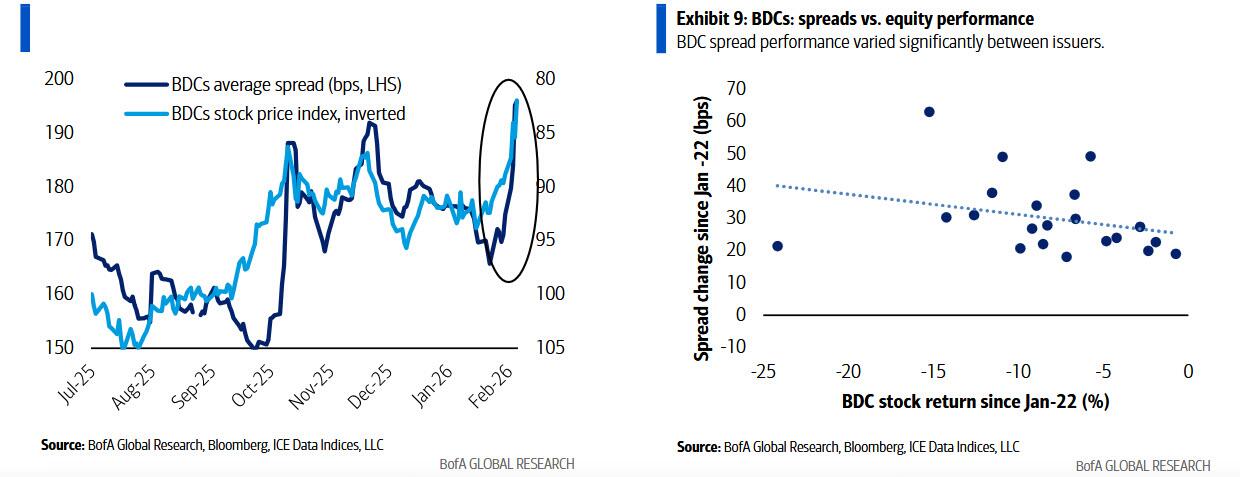

Efterhånden som fortællingen udviklede sig, faldt et BDC-aktieindeks med 4,6 % i sidste uge (se ” Private Credit Stocks Crash After Shock Reveals Huge Exposure To Collapsing Software Sector “)…

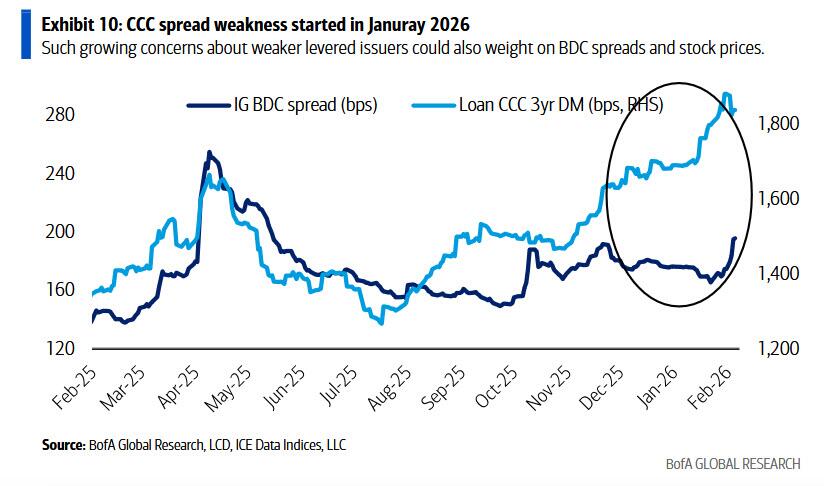

… mens softwaresvagheden samtidig spredte sig til BDC’er, da BDC IG-obligationsspændene udvidede sig omtrent i tråd med svagheden i aktierne med en bemærkelsesværdig spredning i spændperformance.

Derudover begyndte CCC BSL-lånespændene at udvide sig allerede i januar, da bekymringer om svagere gearede udstedere også ville tynge BDC-spændene og aktiekurserne.

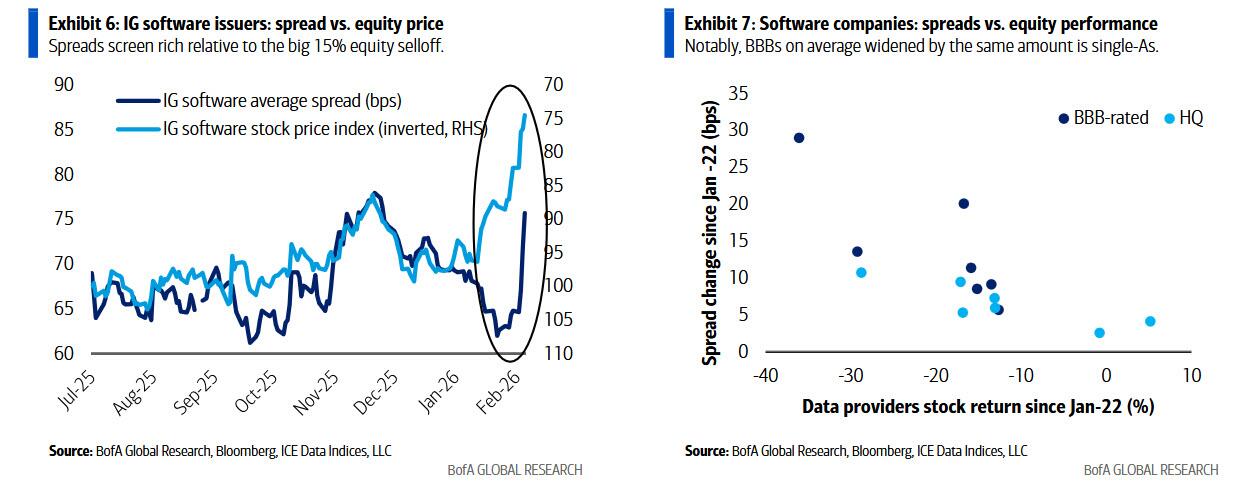

Virksomhedskredit er ganske vist ikke immun over for AI’s forstyrrelser: som BofA Credit Strategist Yuri Selger skrev fredag , er spændene for IG-softwareudstedere (f.eks. MSFT, ORCL, IBM) faldet med 14 basispoint siden 22. januar 2026, hvor spændene nåede de højeste niveauer siden november 2025, da BBB’er i gennemsnit udvidede sig med det samme beløb som single-As.

“Vi mener, det giver mening, da faldet i aktiekursen sandsynligvis afspejler risici for de stærke vækstudsigter snarere end bekymringer om svagere kreditkvalitet i 2026. Truslen mod væksten stammer fra AI, der potentielt kan føre til bedre effektivitet og færre medarbejdere på et tidspunkt i fremtiden, og som følge heraf behov for færre softwarelicenser i forhold til tidligere forventninger,” skrev Selger og gav et interessant perspektiv på den seneste AI-disruption.

Det positive – i hvert fald for nu – er, at softwarevirksomheder er forholdsvis mindre repræsenteret på de børsnoterede markeder for højtstående og højrente virksomhedsobligationer og tegner sig for omkring 3% af hver, ifølge Barclays. En faktor, der gør virksomhedsobligationer sårbare over for stigende risici, er dog værdiansættelserne, som forbliver ekstremt høje selv med den seneste svækkelse.

Det gennemsnitlige spænd for amerikanske high-grade virksomhedsobligationer var 0,75 procentpoint ved torsdagens lukketid ifølge Bloomberg-indeksdata.

“Stramme værdiansættelser gør kredit sårbar over for potentiel forstyrrelse,” skrev Barclays-strateger Brad Rogoff og Dominique Toublan i en note fredag.

I november forudsagde JPMorgan et salg af amerikanske high-grade-obligationer på omkring 400 milliarder dollars fra teknologi-, medie- og telekommunikationssektoren i år. Men dette tal vil stige i takt med at virksomhedernes udgiftsplaner øges.

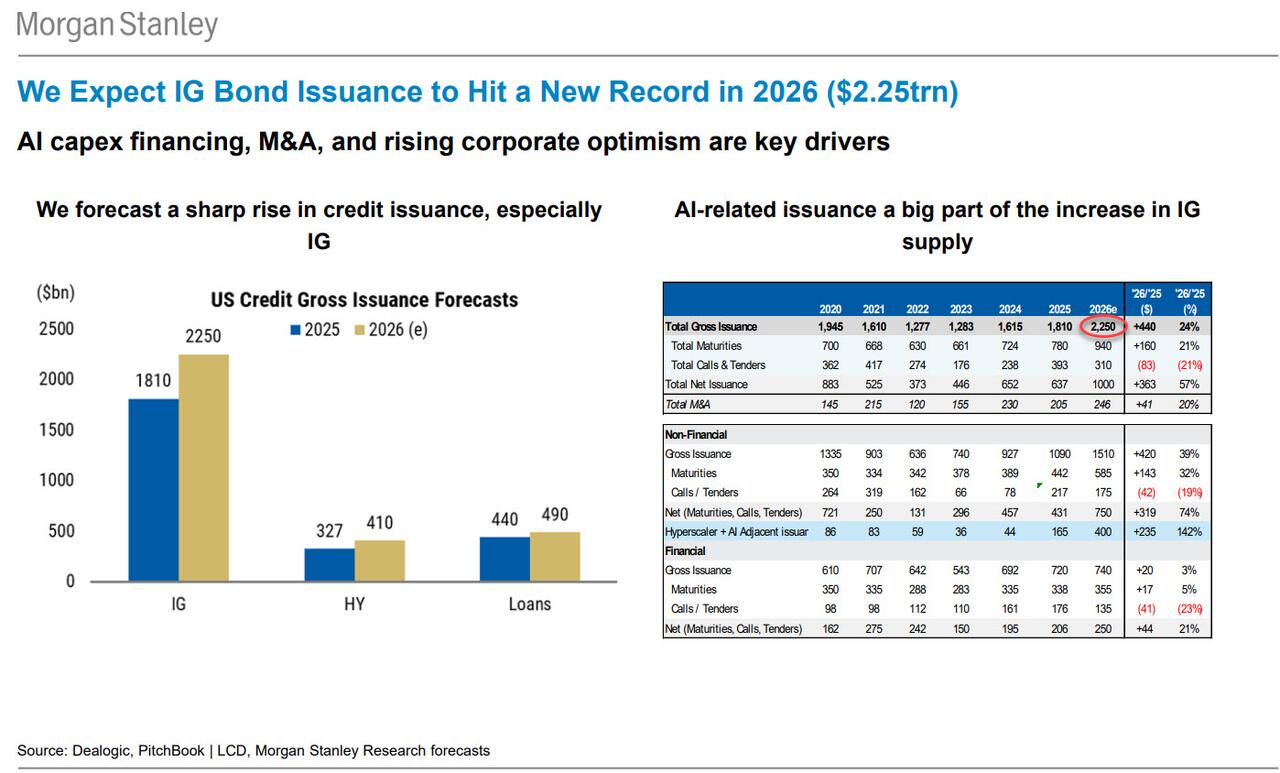

Morgan Stanley er på samme side og forventer også, at hyperscaler-selskaber vil låne 400 milliarder dollars i år, hvilket er mere end en fordobling fra 165 milliarder dollars i 2025. Udbudsbølgen vil sandsynligvis drive udstedelsen af højgradige virksomhedsobligationer til et rekordhøjt niveau på 2,25 billioner dollars i år , skrev Vishwas Patkar, chef for amerikansk kreditstrategi i banken, i en obligatorisk note mandag ( tilgængelig for professionelle abonnenter ).

Ikke overraskende forventer Patkar og JPMorgans chef for kreditstrategi, Nathaniel Rosenbaum, at den massive udstedelse vil øge spændene på virksomhedsobligationer.

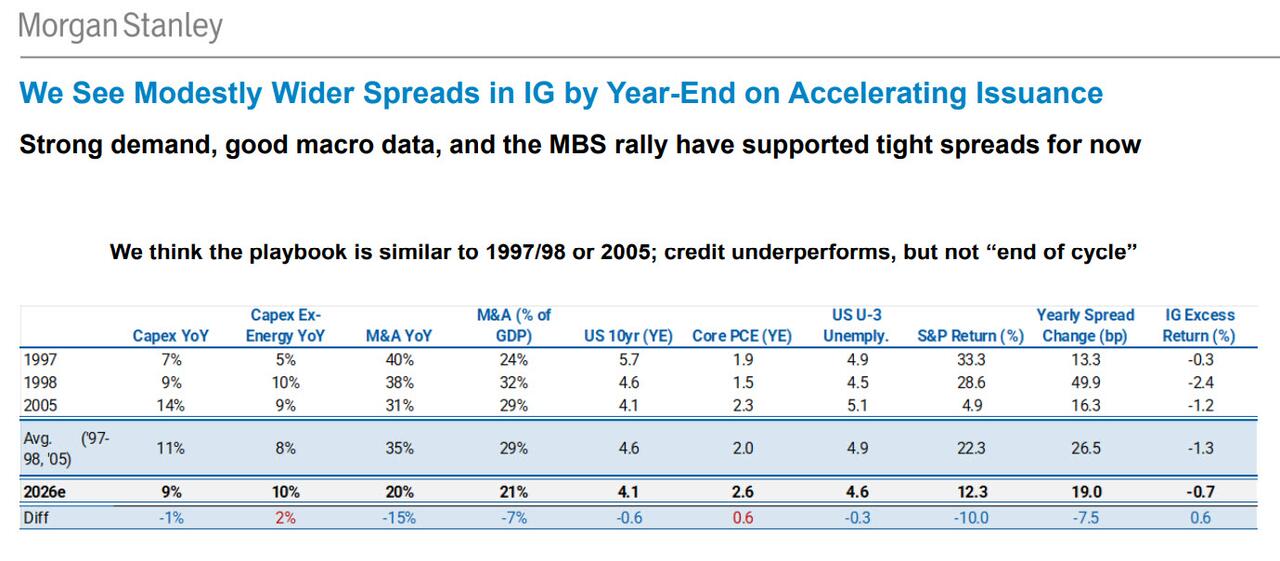

“Vi mener, at strategien ligner den i 1997/98 eller 2005; kreditten klarer sig dårligere, men ikke ‘ved slutningen af cyklussen’,” skrev Patkar med henvisning til en periode, hvor misligholdelser stiger, og kredittilgængeligheden strammer ind.

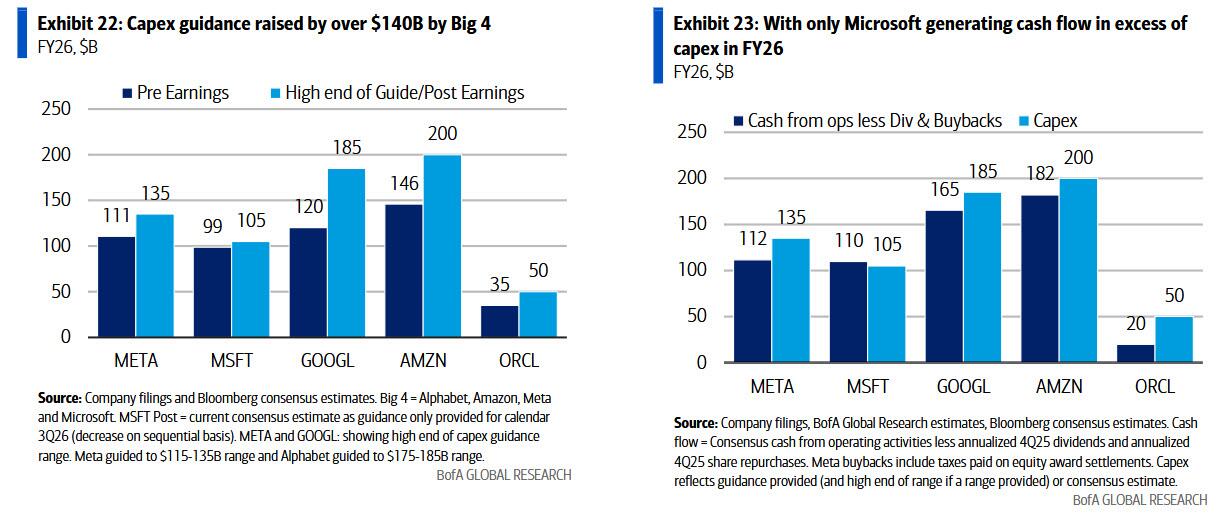

En lidt mere detaljeret prognose kom fra Bank of Americas kreditstrateg Yuri Selger, der fredag ( bemærkning tilgængelig for professionelle abonnenter ) kun så på de 5 hyperscaler-udstedende Investment Grade-gældsinstitutter og forudså en beskeden udstedelse på 140 milliarder dollars for gruppen. Sådan kom banken frem til dette tal: “Vi udvikler vores metode til at målrette mod at opretholde likviditetsbeholdninger på historiske niveauer, inklusive fusioner og opkøb (50 mia. dollars for Alphabet) og gældsforfald. Denne tilgang peger på omkring 45 mia. dollars i udbud fra Alphabet, 30 mia. dollars fra Meta og 20 mia. dollars fra Amazon i kalenderåret 2026. Vi regner med 20 mia. dollars for Microsoft, selvom de stadig er i stand til at øge deres likviditetsbeholdning. Dette inkluderer ikke potentielle investeringer i OpenAI, som rapporteret i pressen, hvilket kan øge udstedelsen. Derudover udstedte ORCL obligationer for 25 mia. dollars i denne uge og forventer, at udstedelsen bliver deres eneste aftale i kalenderåret 2026, med resten af finansieringen fra egenkapital som en del af deres finansieringsplan på 45-50 mia. dollars. Samlet set bringer dette vores estimat for gældsudstedelse op på ~140 mia. dollars, hvilket er i overensstemmelse med vores estimat fra januar, inklusive 115 mia. dollars fra de fire store.” BofAs nylige undersøgelse blandt amerikanske kreditinvestorer viste, at et flertal (83%) forventer et udbud af hyperscaler-løsninger i intervallet 100 til 300 milliarder dollars i 2026, med en gennemsnitlig forventning på 191 milliarder dollars.

Selger var selvfølgelig hurtig til at indrømme, at “risikoen er opadgående” med fremtidige forhøjelser af capex-forventningerne eller OpenAI-investeringer. Som nævnt ovenfor overraskede capex-forventningerne fra de fire store med over ~140 mia. dollars i den øvre ende af de angivne intervaller i forhold til konsensusestimaterne, primært drevet af Alphabet og Amazon. Dette bragte de samlede capex-udgifter op på 700 mia. dollars for regnskabsåret 26 (691 mia. dollars for kalenderåret 2026) inklusive Oracle.

Bank of America forventer optimistisk, at disse udgifter primært vil blive finansieret af kontanter fra driftsaktiviteter for de fire store hyperscaler-selskaber, men banken er hurtig til at bemærke det formindskede overskud fremadrettet, bortset fra Microsoft, selv med ingen/langsommere tilbagekøb i 4. kvartal 2025. Desuden vil forhøjelser af kapitaludgifterne i de efterfølgende kvartaler have direkte konsekvenser for gældsudstedelse, medmindre hyperscaler-selskaberne trækker aggressivt ned på deres kontantbeholdninger (de fire store havde 420 mia. dollars ved årets udgang 2025 vs. 346 mia. dollars ved årets udgang 2024). For at føje til disse bekymringer indikerede Meta potentialet til at blive nettogældspositiv på et tidspunkt i stedet for nettogældsneutral (og det udelukker Metas enorme og voksende forpligtelser uden for balancen).

Selvom der er debat om, hvorvidt Meta udsteder gæld før eller senere (spoiler alert: det bliver før), bemærker BofA, at for at opnå en positiv nettogæld skal Meta bruge likviditet hurtigere, end det genererer eller rejser det. Så hvis det udsteder på kort sigt, vil det være mindre sandsynligt, at det vil udstede på mellemlang sigt. Netto kontantgenerering er stadig betydelig for Microsoft ifølge konsensusestimater. En løsning er, at omsætningsvæksten accelererede for de fleste, men det store spørgsmål er, om omsætningsvæksten vil overstige den massive vækst i capex. Juryen er stadig ude, men som nedenstående grafer viser, er det i øjeblikket kun Microsoft, der vil generere en pengestrøm, der overstiger capex i 2026. Det betyder, at der slet ikke er nogen likviditet (fra driften) tilbage til tilbagekøb , og eventuelle aktietilbagekøb skal finansieres gennem mere gæld.

Og apropos gæld uden for balancen, vil der være meget mere af den slags, efterhånden som leasingforpligtelserne for Mag 7 stiger yderligere, hvilket peger på yderligere finansiering af datacentre. BofA bemærker, at leasingforpligtelserne steg med 47 % kvartal over kvartalet ( +132 mia. USD kvartal over kvartalet til 414 mia. USD for de fire store, 662 mia. USD inkl. Oracle) . Denne oplysning er indikativ for den finansiering, der kræves til at bygge datacentre, finansieret af andre udstedere. Denne stigning i leasingforpligtelser ville svare til omkring 70 mia. USD i yderligere finansieringsbehov fra andre udstedere/kapitalmarkeder i forhold til BofA’s tidligere estimat på 300 mia. USD.

Ironisk nok er det dog sandsynligt, at den nuværende efterspørgsel efter investment grade-obligationer for nuværende er endnu større, på trods af bekymringerne omkring det truende udbud. Penge har jagtet handler i år, selvom spændene forbliver tæt på de laveste i årtier. Tekniske obligationer med høj rating er forblevet robuste på trods af rekordstore udstedelser i USA og resten af verden. Fonde, der investerer i obligationer med høj rating, oplevede en tilstrømning på 6,44 milliarder dollars i ugen, der sluttede den 4. februar, ifølge LSEG Lipper, den største tilstrømning i over fem år.

Men i takt med at disse tech-giganter øger deres udgiftsplaner og sælger mere gæld for at finansiere deres AI-projekter, bør de tekniske aktører fortsat svækkes, ifølge JPMs Rosenbaum, chef for amerikansk kreditstrategi hos JPMorgan.

Og de vil blive svækkede … men ikke i dag, for tidligt mandag morgen, præcis en uge efter ORCL’s egen massive obligationsudstedelse, chokerede Googles moderselskab Alphabet markederne, da det rejste 20 milliarder dollars i sit største obligationssalg nogensinde i amerikanske dollars – mere end de 15 milliarder dollars, der oprindeligt blev forventet, efter at have samlet en af de største ordrebøger nogensinde med mere end 100 milliarder dollars i ordrer. Det planlægger også debuthandler i Schweiz og Storbritannien, herunder et sjældent salg af 100-årige obligationer, hvilket markerer første gang, at et tech-selskab har forsøgt et sådant tilbud siden dotcom-vanviddet i slutningen af 1990’erne.

Denne massive obligationsudbud – som kun har ét formål: at finansiere den hidtil usete udgiftsplan bag deres AI-ambitioner – kommer blot få dage efter, at hyperscaler-selskaberne Meta til Amazon.com sagde, at de aggressivt øgede udgifterne for at opfylde deres ambitiøse planer for kunstig intelligens. Deres planer nærede frygten for, at AI-våbenkapløbet og de milliarder af dollars i gæld, der er nødvendige for at finansiere det, ville tynge kreditmarkederne. Og alligevel skubbede investorer, uvidende om de forværrede tekniske forhold og den massive bølge af udbud – disse bekymringer til side mandag, da Alphabet-obligationssalget tiltrak ordrer på mere end 100 milliarder dollars. Efterspørgslen var så høj, at Alphabets salg af obligationer i amerikanske dollars mandag kom i syv dele, hvor renten på den længste del af udbuddet – en obligation, der udløber i 2066 – kun var 0,95 % mere end statsobligationer, en strammere risikopræmie end de cirka 1,2 %-point, der blev omtalt tidligere.

Sidste mandag rejste Oracle – som allerede står over for mindst fire års negativ pengestrøm og ser sin aktiekurs falde i takt med at dens misligholdelsesrisiko steg – et rekordstort antal på 25 milliarder dollars fra et obligationsemission, der tiltrak et rekordstort antal ordrer på 129 milliarder dollars.

Og sidste november udnyttede Alphabet det amerikanske obligationsmarked, da de rejste 17,5 milliarder dollars i en aftale, der tiltrak ordrer på omkring 90 milliarder dollars. Som en del af denne transaktion solgte de et 50-årigt obligationslån – det længste udbud af virksomhedsteknologiobligationer i amerikanske dollars sidste år – som er blevet strammet ind på de sekundære markeder. Virksomheden solgte også obligationer i Europa for 6,5 milliarder euro på det tidspunkt.

“Vi er tydeligvis ikke inde i en typisk capex-cyklus, og efter tidligere at have været nettoopsparere, går de involverede virksomheder nu dybt ned i brønden for finansiering for at sikre ressourcerne til at konkurrere,” sagde Andrew Dassori, CIO hos Wavelength Capital Management LLC. “Dette er en vigtig overgang, og en kritisk en, når man tænker på potentiel risiko og afkast for virksomhedsobligationer i USA.”

Stor overgang eller ej, for nuværende forbliver markedet i en meget usikker ligevægtsautopilot, og uanset hvor stort gældsudbuddet er, er der mere end rigelig efterspørgsel til at absorbere det hele. Dette vil ikke ændre sig, før der kommer et nyt stort chok for AI-handlen, svarende til DeepSeek-øjeblikket i januar 2025, hvor obligationsmarkedet vil lukke ned.

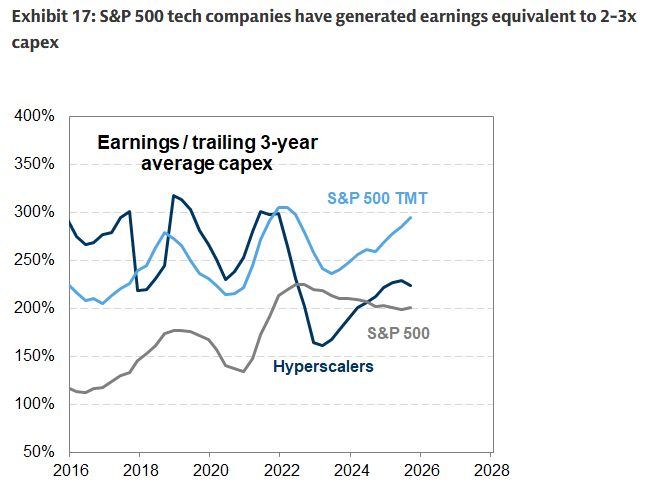

Hvilket igen bringer os til den centrale, bindende begrænsning: afkastet af investeringen i AI, eller som Goldmans Shreeti Kapa udtrykker det, ” det større spørgsmål er størrelsen og formen af profitpuljerne, der følger af investeringer i denne nye teknologi. “

Ifølge hendes beregninger har store offentlige hyperscaler-virksomheder i løbet af det seneste årti typisk genereret overskud på 2-3 gange deres løbende anlægsudgifter. Givet konsensusestimater på et årligt gennemsnit på 500-600 milliarder dollars i anlægsudgifter fra 2025-2027, ville opretholdelsen af det kapitalafkast, som deres investorer er blevet vant til, kræve, at disse virksomheder realiserer en årlig profitrate på over 1 billion dollars, mere end det dobbelte af konsensusestimatet fra 2026 på 450 milliarder dollars i indkomst.

Det siger sig selv, at dette er et svimlende tal, og selv ikke de mest optimistiske strateger kan se, hvordan abonnementer på $30/måned og endda en lejlighedsvis Enterprise-kontrakt kan fordoble hyperscaler-profitten med kort varsel.

Men at indrømme, at matematikken ikke virker, er ikke en mulighed, hvilket giver os to måder at tænke over, hvordan dette udspiller sig, ifølge Goldman:

- Bull: Adoptionen af AI følger cloud computing-udviklingen, hvor omsætningsvæksten konsekvent oversteg væksten i capex inden for 3 år. AI-cloud-omsætningen når 800 milliarder dollars – 1 billion dollars inden 2029-2030 drevet af agentiske AI-workflows, AI-native applikationer og en 10-dobbelt voksende efterspørgsel efter inferens. Capex-intensiteten modereres efter 2027, efterhånden som den indledende udbygning af datacentret er færdig. Brugerdefineret silicium forbedrer enhedsøkonomien dramatisk i forhold til NVIDIA GPU’er. Vigtigste signal at holde øje med: AWS opnåede break-even på ~3 år og nåede 30 % driftsmarginer inden for et årti; hvis AI-tjenester opnår lignende marginprofiler på den eksisterende cloudbase, ville afkastet være ekstraordinært. Nuværende cloud-efterslæb på over 1,5 billioner dollars og universelle kapacitetsbegrænsninger understøtter denne fortælling om, at efterspørgslen er reel, og at kontraktlige forpligtelser er reelle.

- Bjørn: Historien viser en blandet historik med hensyn til den endelige succes for first movers i perioder med større teknologisk innovation (se Global Crossing). Selvom der er gode odds for, at nogle af nutidens største virksomheder opnår denne succes, tyder størrelsen af de nuværende udgifter og markedsværdi sammen med den stigende konkurrence inden for gruppen på en faldende sandsynlighed for, at alle nutidens markedsledere genererer tilstrækkelige langsigtede overskud til at belønne nutidens investorer tilstrækkeligt.

En anden måde at analysere den nuværende matrix af resultater på er gennem spilteori: Hyperskalerere står over for et strategisk binært valg – at investere eller risikere at sakke bagud, hvilket også garanterede den truende tsunami af gæld, som igen garanterer en gældskrise på et tidspunkt i fremtiden . Risici ved ikke at investere inkluderer:

- Permanent tab af markedsandele : AI-infrastruktur har en dynamik, hvor vinderen tager mest – man sakker bagud nu, men indhenter aldrig det forsømte ( ligesom IBM går glip af skyen )

- Lukning af kundefastlåsningsvindue : De næste 2-3 år bestemmer de næste 20 år, når virksomheder forankrer AI-arbejdsgange til specifikke platforme

- Fangens dilemma : Hvis konkurrenter investerer, og du ikke gør, forstummer du kunder; hvis du investerer, og de ikke gør, vinder du markedet – rationelt spil er altid investering.

- Asymmetrisk risikoprofil: Ulempe ved manglende AI = strategisk forældelse og tab af markedsværdi på over 200-400 milliarder dollars; ulempe ved overinvestering = forsinket tilbagebetaling, men opretholdelse af konkurrencedygtig position

Eller sagt på en anden måde: ” Forbandede torpedoer, fuld fart fremad”, og dette er resultatet: at trække kapitaludgifterne tilbage garanterer tab af markedsandele, mens det at fortsætte med det i sidste ende vil føre til overkapacitet – men bevarer muligheden for at vinde, hvis AI-tesen viser sig at være korrekt. Denne dynamik skaber en Nash-ligevægt, hvor vedvarende kapitaludgifter er rationelle, selvom afkastet på kort sigt falder. Så nøglen er at finde ud af, hvem der kan omsætte udgifter til forsvarlig økonomi.

De, der har succes, vil skabe generationsrigdom om få år … så længe virksomhedsobligationsmarkedets vagtværger ikke vågner op først og ødelægger festen.