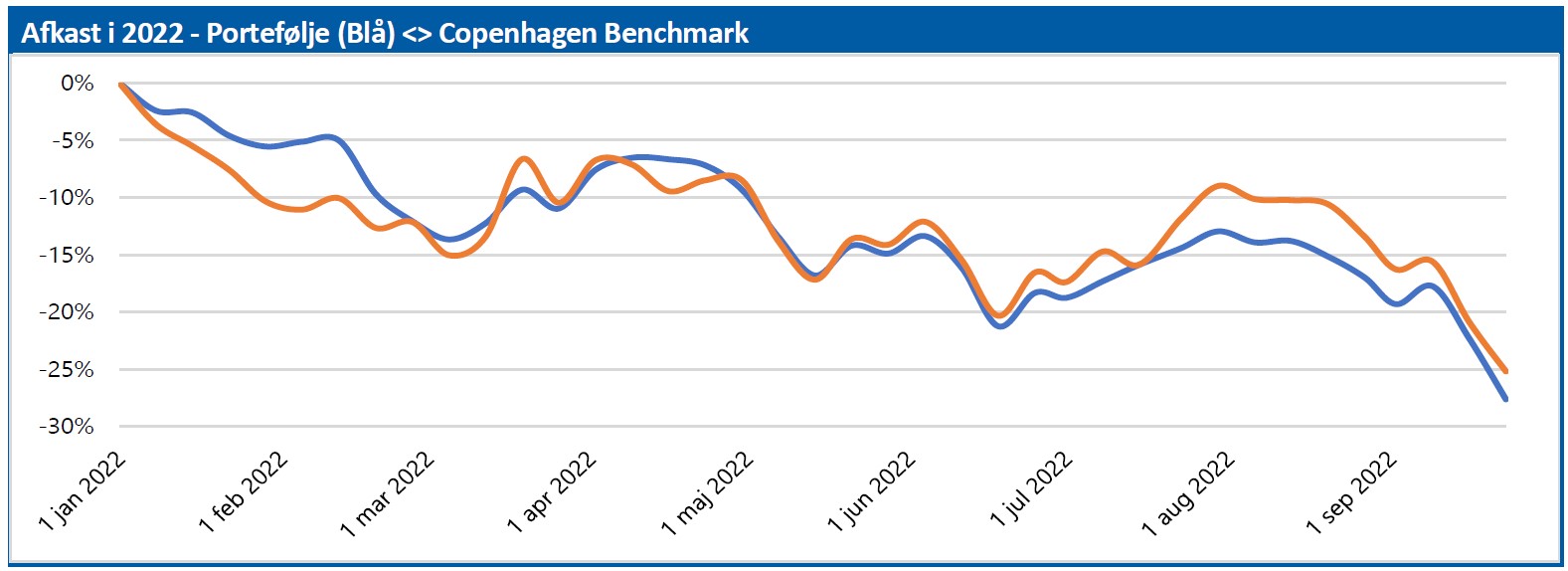

Aktiemarkedet har nået bunden for denne gang. Det lyder som en tvivlsom påstand i betragtning af, at Copenhagen Benchmarks (CB) nedtur efterhånden har varet siden midten af november 2021 og i den periode har kostet investorerne en fjerdedel af deres kapital.

Men når vi alligevel vover pelsen, skyldes det, at vi de seneste to uger har været vidne til nogle genkendelige bevægelser på aktiemarkedet. Bevægelser, som flere gange tidligere har signaleret afslutningen på en stejl nedtur. I det mindste på kort sigt. Her taler vi om det stejle kursfald, som Copenhagen Benchmark leverede fra den 12. september til og med i fredags. I denne periode faldt CB næsten hver dag, og indeksets aktier mistede 13 pct. af deres værdi på kun ti dage.

Det har vi imidlertid set før. Faktisk skal vi ikke længere tilbage end til perioden 7-16. juni for at finde et tab på 11 pct. Og der før faldt CB fra den 29. april til den 9. maj 10 pct.

Pointen finder vi i det efterfølgende forløb, hvor CB efter april/maj nedturen steg 9 pct. de følgende tre uger. Det gik endnu bedre efter juni-faldet, idet den følgende optur først sluttede i starten af august efter en stigning på 16 pct.

Efter begge stigninger er CB blevet sendt ned til en ny og lavere bund end før stigningen, så markedets overordnede retning er stadig nedad.

Men hvis man er opmærksom på disse bølgebevægelser, kan man spare sig selv både ærgrelser og det økonomiske tab ved at købe for sent, fordi man lige skulle se, om stigningen nu også holdt. Hvorefter det endte med at blive et alt for sent køb, lige før stigningen toppede. Det samme gælder i den modsatte retning, hvor et salg nu med stor sandsynlighed vil være et ”salg på bunden”.

Bruno Japp