Mens bankernes udlånsrenter til erhvervslivet er fordoblet efter centralbankernes renteaktioner, er de store børsselskabers rentebetalinger paradoksalt nok faldet. Det rejser blandt andet spørgsmål om, hvor effektive centralbankernes renteforhøjelser egentlig er, skriver fagredaktør Morten A. Sørensen.

Det virker paradoksalt: Men et fald i de betalte lånerenter er en del af forklaringen på, at en række store danske virksomheder har opnået større pengestrømme i første halvår.

Set under ét er disse virksomheder altså ikke blevet ramt af centralbankernes renteforhøjelser og de stigende markedsrenter fra første halvår 2022 til første halvår 2023. Tværtimod.

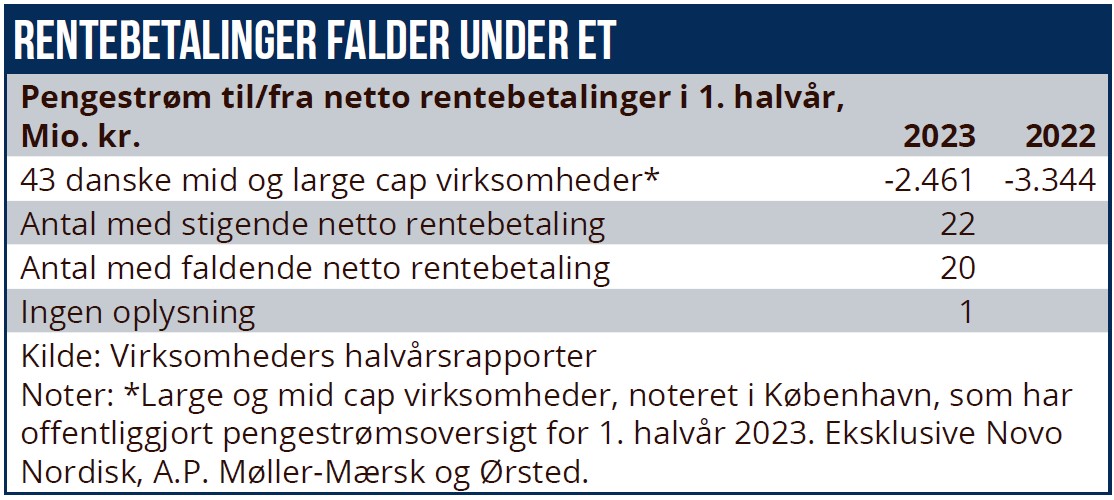

Det viser Økonomisk Ugebrevs gennemgang af pengestrømsopgørelserne med fokus på nettorentebetalingerne i 43 mid og large cap-selskaber, som har offentliggjort en pengestrømsopgørelse for første halvår. Pengestrømsopgørelserne udtrykker, hvad der reelt er betalt i renter i løbet af halvåret, altså penge der er trukket på virksomhedens konto til renter.

Tre virksomheder er ikke medtaget: Novo Nordisk, A.P. Møller-Mærsk og Ørsted står for så store pengestrømme og så store rentebetalinger – ind og ud – at de helt vil dominere det generelle billede.

I to af disse selskaber – Novo Nordisk og A.P. Møller-Mærsk – ses faktisk også en gunstig udvikling i nettorentebetalingerne i første halvår, måske på grund af en stærk forhandlingspower i forhold til bankerne. Mens den betalte renteudgift er steget i Ørsted, måske på grund af vigende kreditværdighed.

I de 43 øvrige selskaber er rentebetalingerne faldet fra 3,3 mia. kr. i første halvår 2022 til 2,5 mia. kr. i første halvår 2023 – et fald på 27 pct. Tendensen er ikke bredt fordelt.

I 23 af selskaberne er den betalte renteudgift steget – som oftest kun moderat – men 20 har altså ikke været ramt af de stigende markedsrenter og har endda formået at nedbringe renteudgiften.

Denne udvikling ses også i andre og langt større økonomier, som det fremgår af denne artikel. En analyse fra Société Générale påviser, at amerikanske selskabers rentebetalinger er faldet 25 pct. over det seneste år, hvor den amerikanske centralbank har sat renterne markant i vejret.

En vigtig forklaring kan ifølge analysen være, at mens renten var lav, forudså mange store selskaber, at renterne måtte stige på et tidspunkt, og derfor låste de deres rentebyrde fast med længerevarende fastforrentede bank- og obligationslån.

Nogle danske selskaber som netop Novo Nordisk og A.P. Møller-Mærsk, har desuden i de seneste år tjent så mange penge, at de ikke har haft brug for at optage lån. Mærsk har for eksempel kunnet nedbringe sin nettorentebærende gæld fra 16 mia. USD ved udgangen af første halvår 2022 til 3,9 mia. USD ved udgangen af første halvår 2023. For kapital- og likviditetsstærke selskaber bliver en stigende rente snarere en fordel end en ulempe.

Andre selskaber har de seneste år nedbragt deres gæld ved at sælge aktiver eller ved at rejse ny kapital på aktiemarkedet. Det gælder for eksempel NKT og D/S Norden.

Også Carlsberg, Vestas, GN Store Nord, Demant og Vestas har været i stand til at skrue rentebetalingerne ned i takt med, at deres indtjening udviklede sig bedre end ventet og blandt andet kunne bruges til at betale rentebærende gæld med.

Denne tendens til, at rentebetalingerne falder – i hvert fald i de store og mellemstore virksomheder set over en bred kam – rejser spørgsmålet, om centralbankernes renteforhøjelser er mindre effektive, end de ”burde” være. Renteforhøjelserne skal jo bremse inflationen ved at dæmpe den økonomisk aktivitet – blandt andet ved at virksomhederne på grund af højere renter i princippet får færre penge i kassen, som de kan bruge på lønninger og investeringer.

Nogle økonomer ser årsagen til, at for eksempel amerikansk økonomi trods renteforhøjelserne stadig oplever relativt gode konjunkturer i netop det forhold, at mange virksomheder – endnu – ikke bliver særligt påvirkede af renteforhøjelserne.

Morten A. Sørensen