I Økonomisk Ugebrevs årlige Peer Group Rating af de store danske børsnoterede Large Cap-selskaber blev 2023 et bedre år end forrige år med syv vindere ud af tyve mulige. Særligt DSV, Pandora og Demant skiller sig ud med flotte præstationer på grund af et særligt dygtigt lederskab. Men syv sektorvindere er betydeligt bedre end i 2022, hvor der kun var to sektorvindere. Den hidtidige rekord ligger tilbage i 2020, hvor der var hele otte danske branchevindere, der alle klarede sig markant bedre end de udenlandske børsnoterede peer group selskaber målt på aktiekursudviklingen. Men altså – sidste år blev 2/3 af de danske elitevirksomheder overhalet indenom af deres internationale konkurrenter. Chefredaktør Morten W. Langer gennemgår årets positioner.

To tredjedele af de store danske børsselskaber halter efter deres internationale konkurrenter. Som det fremgår af analysen af de store selskabers strategier i denne uge, har mange selskaber anvendt de seneste år til at gentænke deres forretningsmodeller og strategiske fokusering.

Det har i mange tilfælde udløst store investeringer, der har fået analytikere og investorer til at indregne en højere risikopræmie i værdiansættelsen af selskaberne. Det kan være én af forklaringerne på, at 2023, set gennem aktiebriller, blev skuffende for mange selskaber.

Den svage udvikling i mange af de danske eliteselskaber ville efter international best practice for ledelsesaflønning betyde, at topledelserne i 2/3 af selskaberne ikke får nævneværdig bonusaflønning for resultaterne i 2023. Normen i de store globale selskaber er nemlig, at en stor andel af topledelsens bonus baseres på aktiekursudviklingen i forhold til kursudviklingen på konkurrerende peer group selskaber. Til gengæld er der i år syv sektorvindere. Særligt topledelserne i DSV, Pandora og Demant har i tidligere års ratings ligget med helt fremme. Også Vestas, Novozymes, Danske Bank og Alm. Brand bliver kåret som branchevindere. Men for alle fire selskaber gælder, at de kommer fra et magert udgangspunkt efter flere års store forretningsmæssige udfordringer.

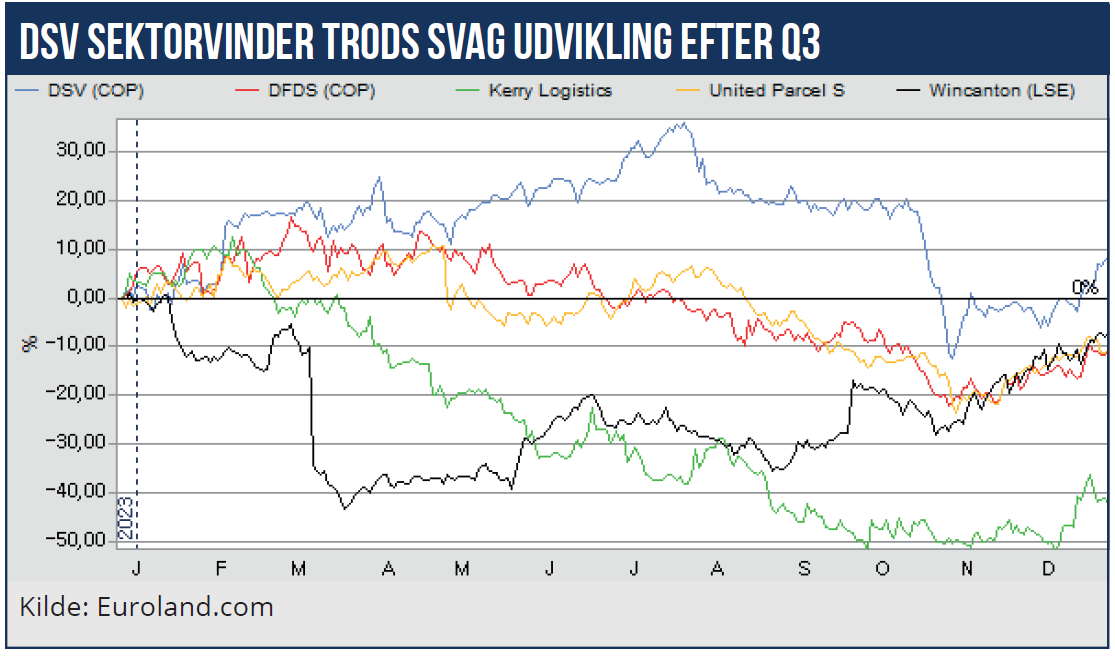

DSV har tidligere været med på vinderpodiet flere gange, og nu er den store transportkoncern altså med helt fremme igen.

Transportkoncernen løb fra konkurrenterne allerede efter årets første kvartal. Da der i løbet af forsommeren opstod øget nervøsitet for en europæisk recession, og transportmængderne og fragtraterne faldt tilbage, begyndte de fleste store logistikselskabers aktier at sive.

Men det skete ikke for DSV-aktien, som forsatte med at stige til juli, hvorefter den fladede ud. DSV’s ledelse fokuserede på indtjening og pengestrøm og kan i disse discipliner mere end hamle op med sine vigtigste konkurrenter. I første halvår formåede DSV at skabe en højere fri pengestrøm end det større Kühne & Nagel.

Det er ikke mindst sket ved at nedbringe nettoarbejdskapitalen, som ultimo juni 2023 var faldet 70 pct. til 2651 mio. kr., samt at effektivisere organisationen, så antallet af ansatte per 30. juni er faldet til 74.178 fra 76.071 et år tidligere. Og at øge EBIT-overskudsgraden med 0,6 procentpoint til 11,9 pct., mens Kühne & Nagels faldt 1,7 procentpoint til 8,9 pct.

DSV holdt altså indtjeningen oppe, mens fragtraterne har været faldende, og mængderne begyndte at blive mindre. Det er adskillige mindre effekter – små forspring frem for konkurrencen – der bidrager til at give DSV sin relative styrke. Efter Q2 erkendte DSV’s ledelse, at det kunne blive vanskeligere i andet halvår.

Selvom regnskabet for Q3, samt en del nervøsitet omkring det saudiske joint venture-projekt, gav anledning til et stort kursfald, så nåede aktien at rette sig de sidste måneder af året. Men forspringet til de nære konkurrenter, eksempelvis United Parcel, blev betydeligt indsnævret.

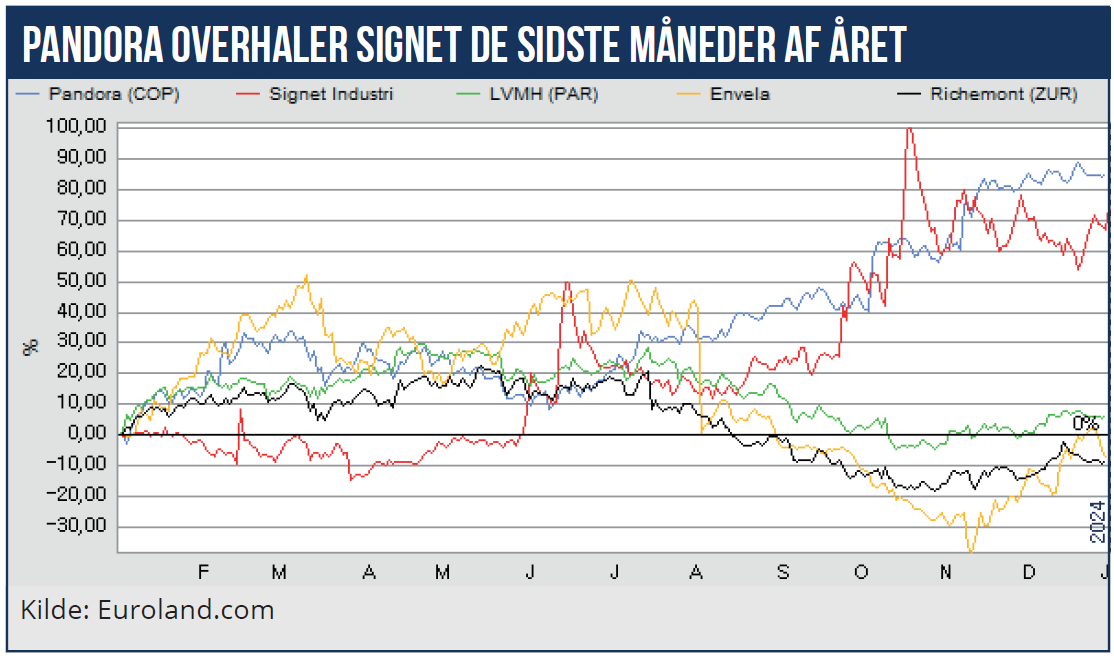

Pandora er efter et vanskeligt 2022 nu for alvor kommet tilbage på motorvejen. Aktien blev næsten fordoblet sidste år, og det danske smykkeselskab overhalede i det sene efterår den amerikanske konkurrent Signet, som også performede flot sidste år. Andre peer group selskaber som LVMH, Richemont og Envela startede året stærkt, men i andet halvår var udviklingen i deres aktiekurser negativ.

CEO Alexander Lacik har vist sig at være en af Danmarks bedste erhvervsledere. Og selvom der leveres jævnlige opjusteringer, synes der fortsat at være skjulte reserver til at levere flere positive overraskelser. Også selvom dele af væksthistorien måske skulle kikse nogle steder. Det skulle slet ikke undre os, hvis Pandora kommer med en ny opjustering i starten af det nye år.

Analytikernes forventninger til de kommende års vækst er fortsat moderat med plus otte pct. i 2024 og ni pct. i 2025. Med en nogenlunde uændret overskudsgrad handles aktien til 15 gange overskuddet i år og 12 gange overskuddet i 2025. Der er altså tale om en meget rimelig værdiansættelse for en stabil vækstaktie, som har overleveret den ene gang efter den anden de seneste år.

På den lidt længere bane er det muligt, at analytikerne begynder at indregne Pandoras nye strategi om at blive et bredt smykkekoncept. Muligheden er altså, at væksten kan boostes ved at udvide produktsortimentet til alle andre dele af smykkemarkedet, hvilket alt andet lige vil kunne ramme de 70 pct. af smykkemarkedet, Pandora ikke rammer i dag.

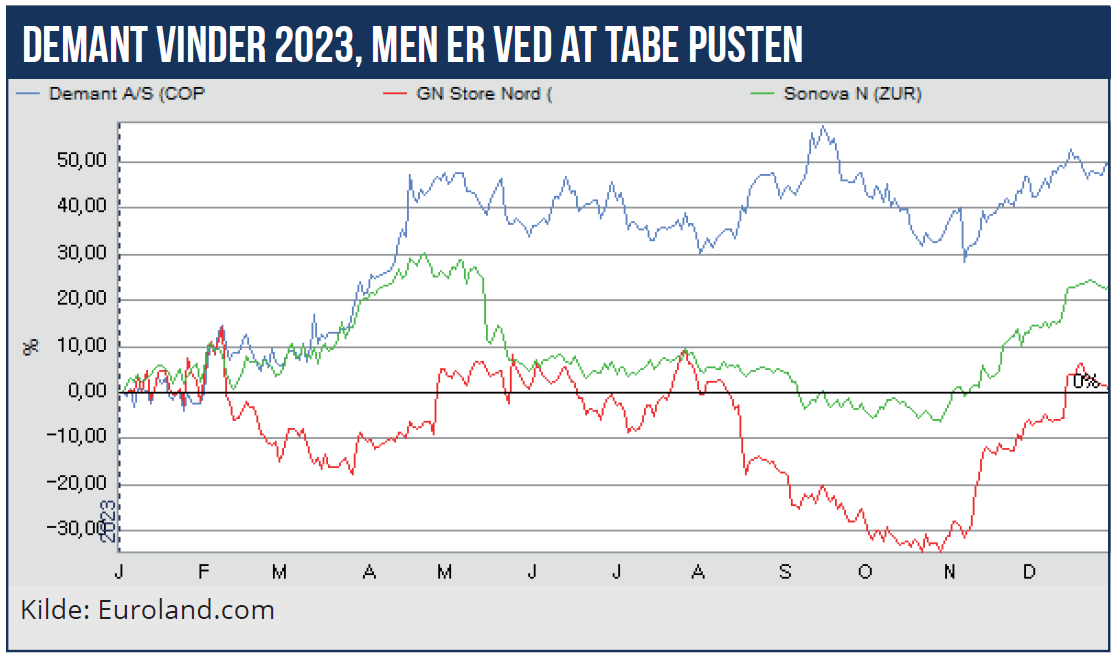

Demant fortsætter med at lammetæve konkurrenten GN Store Nord, i hvert fald på aktiekursens udvikling. Selvom GN-aktien leverede et meget stærk comeback efter et godt regnskab for 3. kvartal, så har Demant fortsat klart uddistanceret GN i 2023. Demant endte på plus 50 pct., mens GN sluttede omkring nul efter at have været 30 pct. nede i efteråret.

Sonova har ellers over de seneste år slået Demant på målstregen omkring årsskiftet. Men i 2023 endte Demant altså som sektorvinder selv efter en stærk slutspurt fra Sonova. Demant leverede da også langt den bedste præstation i den første halvdel af året, hvor der kom flere opjusteringer af ledelsens årsforventning. Det fik aktien til at spurte fra konkurrenterne. Ved Q3-regnskabet kom der endnu en opjustering, men klart mindre end analytikerne havde forventet.

Der var flere hår i suppen, selvom høreapparatkoncernen leverede en organisk vækst på 13 pct., og ledelsen fastholdt helårsforventningerne til både omsætning og indtjening. Divisionen Hearing Aids leverede flot vækst på 21 pct., men detailsalget levede ikke op til væksten i engrossalget. Hearing Care leverede en godkendt, men mindre imponerende, organisk vækst på seks pct. suppleret med en tilsvarende vækst fra opkøb. Divisionen Communications faldt til gengæld helt igennem med en organisk vækst på minus 20 pct. i 3. kvartal.

Så Demant hentede altså allerede førertrøjen i første halvår, mens den sidste del af året blev mere mudret. Det skaber tvivl om, hvorvidt selskabet kan gentage sin placering som sektorvinder i det nye år.

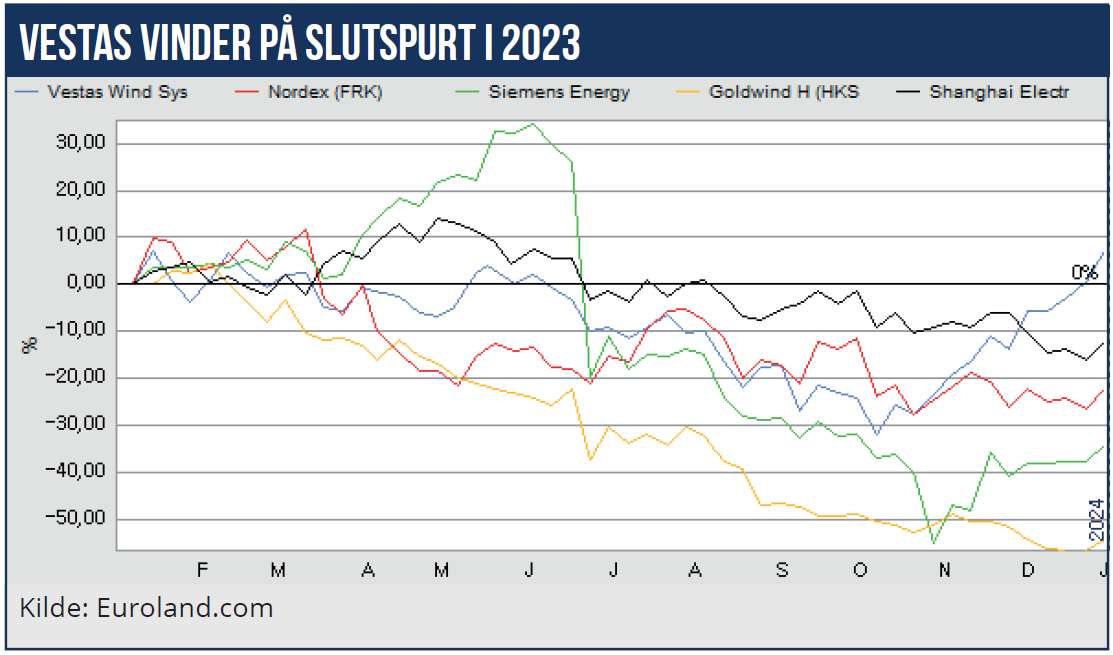

Efter flere års ørkenvandring for Vestas og den øvrige vindmølleindustri med først stigende råvareomkostninger, derefter højere finansieringsomkostninger for kunderne, masser af interne kvalitetsproblemer og garantihensættelser begyndte sektoren sidste efterår at komme ud på den anden side.

Især Vestas synes at have forvaltet de nye muligheder bedst. Siden starten af 2021 har de store vindmølleproducenter været udsat for aktiekursfald på 50-70 pct.

Vestas har fulgt med de andres kursfald ned. Men dette mønster blev brudt i oktober, hvor Vestas-aktien startede en solid optur frem mod årsskiftet, og også Siemens Energy fik vendt den negative udvikling. Men de andre vindmølleproducenter fortsatte nedturen, blandt andet kinesiske Goldwind, Nordex og Shanghai Electric.

For Vestas kom vendingen i 3. kvartal, hvor blandt andet offshoreforretningen viste flot fremgang. Og det positive billede er blevet understøttet af en solid ordreindgang og indikationer på markant stigende salgspriser, som ventes at munde ud i markant stigende overskud i år og de kommende år efter nulresultat i 2023.

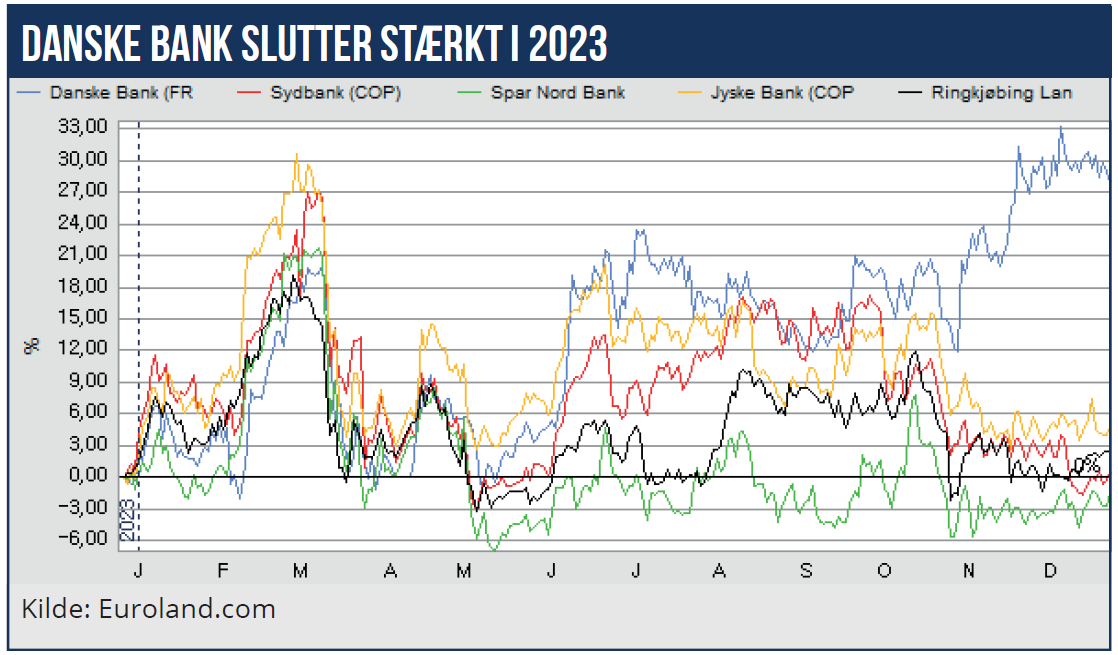

For Danske Bank gælder, at vindertrøjen for banksektoren hentes på en lidt billig baggrund. I forhold til de andre nordiske storbanker har Danske Bank outperformet i den sidste halvdel af året. Aktien fulgte nogenlunde andre bankaktier som Nordea, SEB og Swedbank frem til juni for derefter at stikke afsted. Og Danske Bank-aktien sluttede året meget stærkt med et årsplus på 27 pct. – i forhold til de nærmeste nordiske konkurrenter på 10-12 pct.

Danske Banks førsteplads skal dog ses i forhold til et udgangspunkt med en meget lav værdiansættelse baseret på aktiepris i forhold til den bogførte egenkapital. Så der har virkelig været noget at give af, hvis der blev leveret gode nyheder. Og banken har det seneste år vist god omkostningsstyring og meget lave tabshensættelser.

Og så gik det i løbet af året også op for analytikerne, at Danske Bank har en kunstig opsparet stigning i nettorenteindtægterne til gode. Den udløses de kommende år. Bankens ledelse synes dog at være kommet let til førstepladsen. Det mest overraskende i en ny strategiplan var frasalg af den norske privatkundeforretning. I næste uges udgave af ØU Finans går vi mere i dybden med sidste års performance i de seks største danske banker.

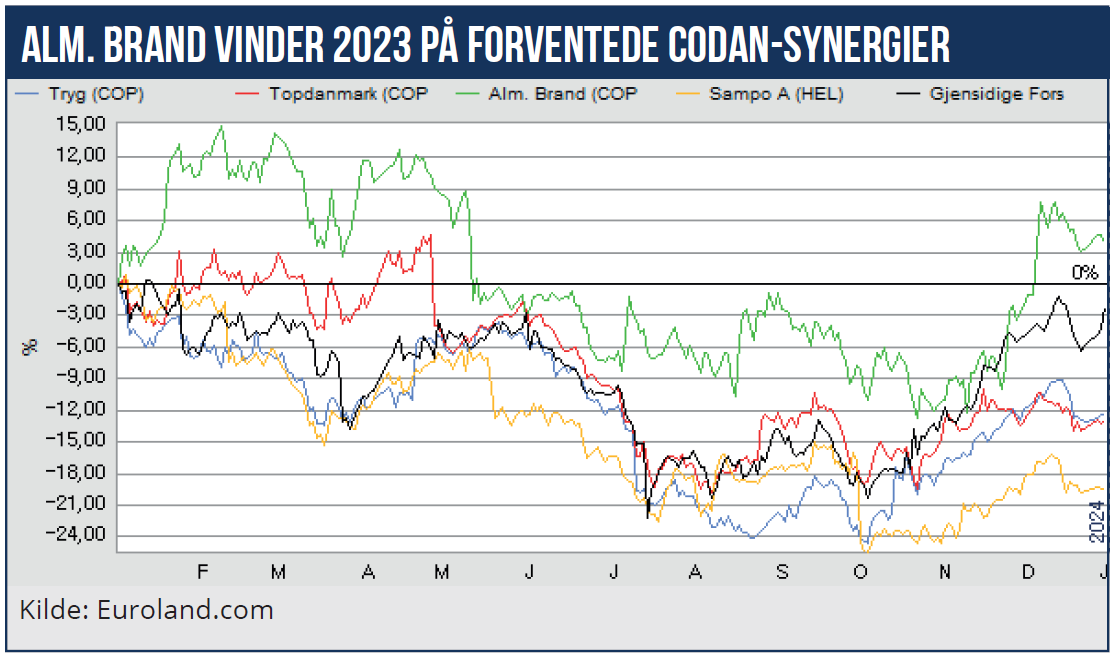

Alm. Brand har i 2023 outperformet alle de store nordiske forsikringsaktier, som generelt udviklede sig negativt. Alm. Brand leverede et afkastplus på ca. fem pct. med næstbedste performer Gjensidige på minus tre pct. Topdanmark og Tryg landede begge på minus tolv pct.

Hovedparten af Alm. Brands positive kursudvikling kan forklares af dels en lavere værdiansættelse på de næste års forventede overskud end de store danske forsikringsaktier, og dels den fortsatte høstning af synergier efter sammenlægningen med Codan. Stigende overskud i Alm. Brand ses altså stige markant i kølvandet på højere overskudsgrader, og aktien belønnes hen ad vejen i forlængelse af, at ledelsen leverer på forventningerne.

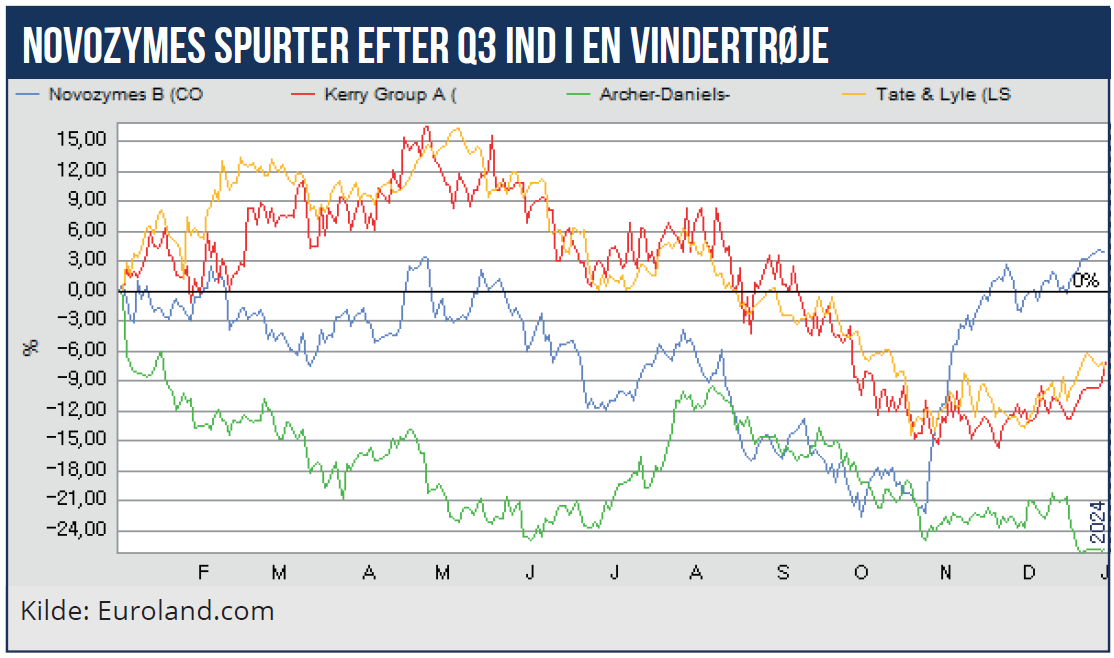

Novozymes leverede et overraskende godt regnskab i Q3. Men endnu vigtigere er der nu udsigt til, at ledelsen kan løfte sløret for opdaterede synergier efter fusionen med Chr. Hansen. Efter en langvarig behandling af fusionen mellem Novozymes og Chr. Hansen hos en lang række konkurrencemyndigheder ser det ud til, at de sidste godkendelser falder på plads i starten af første kvartal. I slutningen af november blev det meddelt, at EU sandsynligvis ville godkende fusionen, hvis det nye selskab frasolgte aktiviteter svarende til én pct. af den samlede omsætning.

Efter den endelig godkendelse forventer vi, at ledelsen vil udmelde opdaterede forventninger til synergier, som vil være betydeligt højere end de gevinster, som blev udmeldt samtidig med fusionsmeddelelsen, og som skuffede markedet fælt med store kursfald til følge. Den fortsættende ledelse har nu haft over et år til at forberede sig, og det virker oplagt, at der kommer mere ambitiøse målsætninger end i december 2022.

Her blev det oplyst, at det blev forventet, at der tre år efter sammenlægningen ville være en positiv effekt på EBIT-driftsresultatet på 80-90 mio. euro, svarende til ca. 600 mio. kr. Denne resultateffekt skulle altså først være realiseret i 2026 eller 2027. Og det blev af markedet tolket som ekstremt uambitiøst. Vi forventer, at ledelsen senest i forbindelse med aflæggelsen af årsregnskabet den 1. februar 2024 kommer med opdaterede målsætninger for fusionen og de sammenlagte selskaber.

Novozymes er allerede på sporet for at genskabe tidligere tiders solide vækst. Salgsvæksten blev i tredje kvartal otte pct., men overskudsgraden noget lavere end normen for de seneste år.

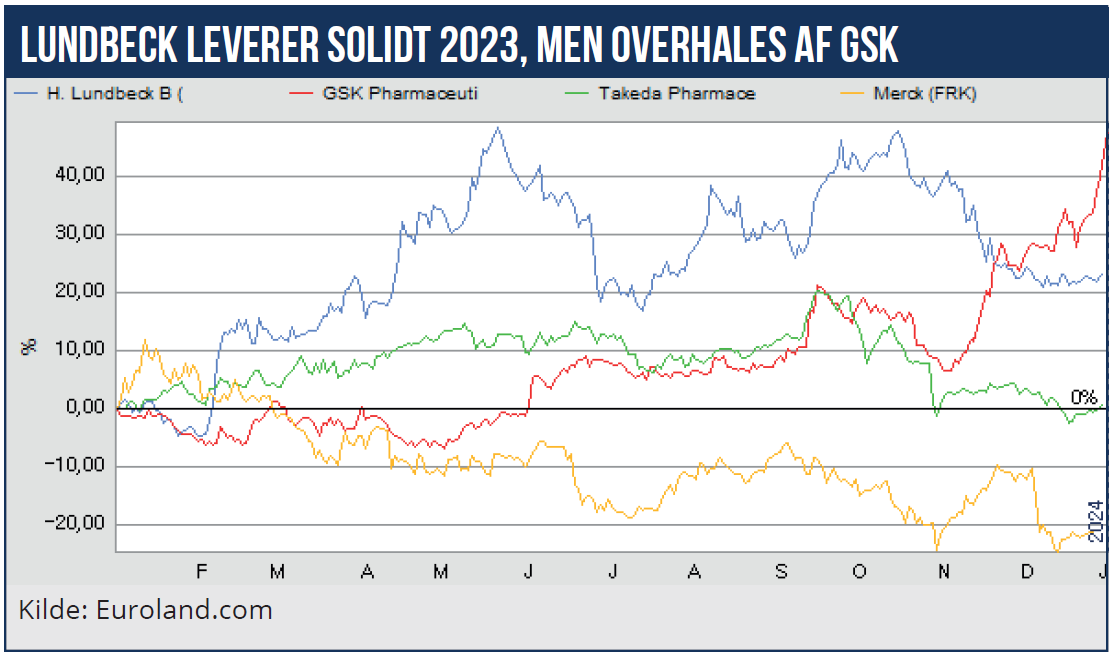

Lundbeck har i en årrække ligget kursmæssigt underdrejet, men 2023 endte bedre for det danske medicinalselskab end for flere af de nære konkurrenter. Aktien sluttede året i plus godt tyve pct. efter at have være oppe og runde et årsafkast på knap 50 pct. i både maj og oktober.

Mens det generelle aktiemarked holdt fest i november og december, faldt Lundbeck aktien tilbage, så den sluttede efter GSK Pharmaceuticals, der fik hele opturen med i årsafslutningen. Lundbeck blev ligesom mange andre defensive aktier sat tilbage i efteråret. Det skete også for Merck og Takeda, som dog sluttede året ringere end Lundbeck.

Udsigterne for det danske medicinalselskab er dog bedre i dag end i mange år. Og det er det, markedet har taget forskud på: Selskabet forventes at være gældfrit fra årsskiftet, og det baner vejen for nye opkøb. Samtidig er der flere nye produkter under markedsudrulning. I første omgang er det depressionsmidlet Brintellix, som ifølge konsensus ventes at nå et topsalg omkring 5 mia. kr. i 2026 for derefter i 2027 at gå ned til 3,5 mia. kr. og 2,5 mia. kr. i 2028.

Opmærksomheden samler sig mest om Rexulti og Vyepti. Førstnævnte blev i maj godkendt i den nye alzheimers indikation, og lanceringen blev først skudt i gang i juni må-ned. Vi forventer, at man først fra næste år kan være mere konkrete om udviklingen i alzheimers og ikke mindst potentialet de kommende år. Det er ikke et nemt home run, da Lundbeck og partneren Otsuka skal investere stort i salg og marketing for at udnytte det fulde potentiale i indikationen. Det andet vigtige og voksende lægemiddel er det tilkøbte migrænemiddel Vyepti, som leverede en omsætningsvækst på 91 pct. til 757 mio. kr. i 1. halvår. USA er det klart vigtigste marked, men den globale udrulning er skudt i gang med syv nye markeder i 1. halvår og en forventning om yderligere ni i 2. halvår.

Vyepti er på vej mod en forventet omsætning på 4 mia. kr. i slutningen af dette årti. Groft sagt er forventningerne lige nu, at Lundbecks omsætning vil vokse pænt og stabilt frem til 2027 og ramme 23 mia. kr., hvilket stemmer fint med Lundbecks egen udmelding om midt encifret vækst over de næste 3-4 år. Det giver i grove termer et løft af indtjeningen på to mia. kr.

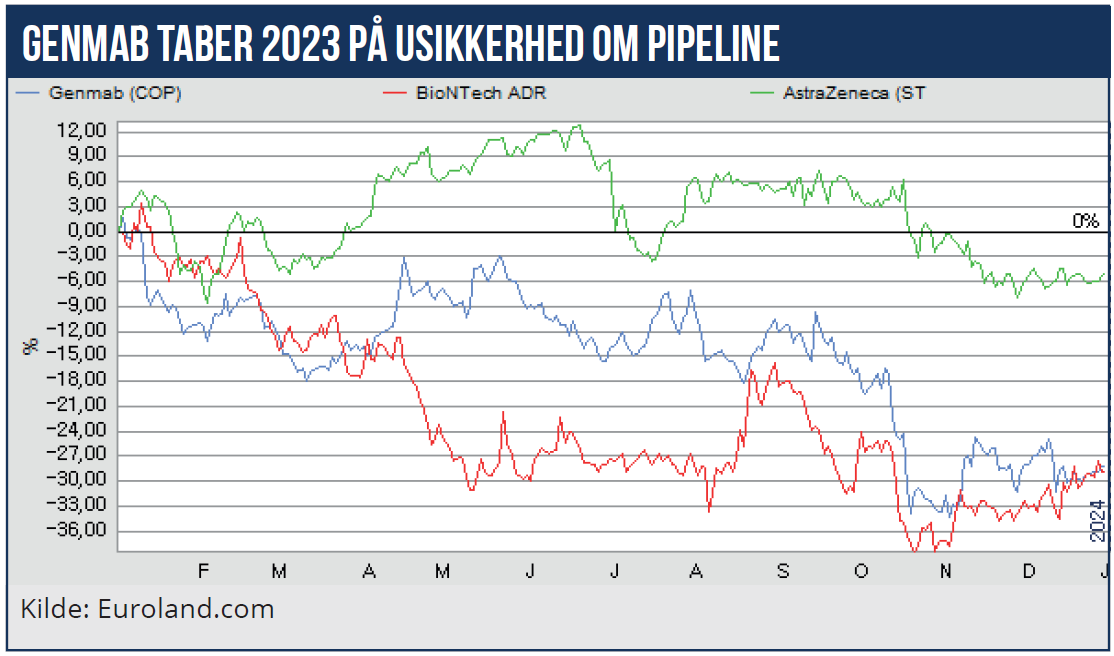

Genmab startede året over kurs 3000, men sluttede året lidt over kurs 2000. De færreste havde ventet en kursnedtur på 25 pct., som skyldes flere negative omstændigheder, blandt andet tvivl om kvaliteten af kliniske resultater og en uafklaret voldgiftssag. Aktien har gennem de seneste år testet et kursniveau omkring 2000 flere gange. Og der stilles store håb til, at aktien i det nye år vil vinde styrke. De seneste 30 dage har været en dans på stedet med en let stigende tendens.

I forhold til de nærmeste semi-konkurrenter/partnere lander Biontech stort set ligesom Genmab, mens AstraZeneca ender året med et lille minus. Genmabs 2023 var ikke noget at råbe hurra for. Året har været præget af bedre indsigt i selskabets pipeline, og manglende klarhed om den kliniske fremdrift har givet øget nervøsitet hos investorerne. Biotekanalytiker David Mygind skrev i december-udgaven af ØU Life Science, at ”selvom den prestigefyldte årlige ASH-konference set fra vores perspektiv var ganske spændende, må man dog nok erkende, at den ikke gav det store “splash”, som mange ellers havde håbet på. Med Darzalex-patentkløften for øje og i betragtning af, at vigtig indsigt i pipelinen nu længe har været forsinket, breder der sig en gradvis opfattelse af, at Genmab nærmer sig et binært 2024, der suverænt vil blive afgjort af data fra pipelinen.”

Med andre ord kan det både blive knald eller fald for Genmab i det nye år. Men vi medtager lige David Myginds hovedkonklusion: ”Når ovenstående er sagt, så deler vi ikke helt holdningen med resten af markedet, idet vi trods alt ser mange lyspunkter og positive indikationer, som gør, at det binære udfaldsrum for os synes at have en asymmetri med markant større chancer for positive udfald.”

Så Genmab har altså muligheden for at blive en stor vinder i det nye år.

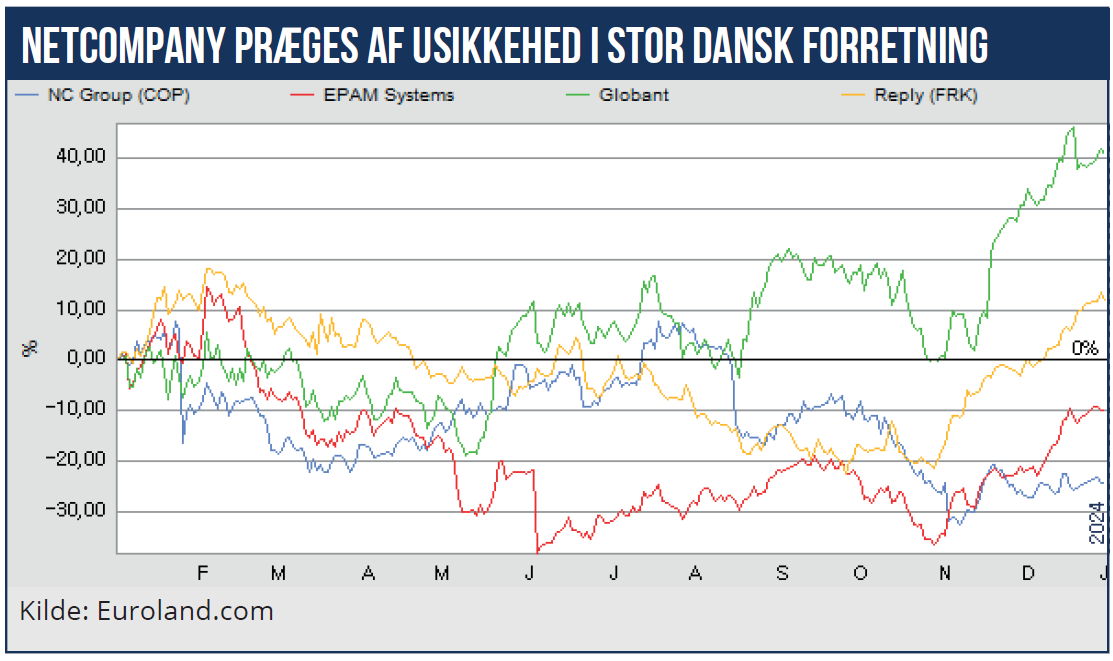

Netcompany halter langt efter de store børsnoterede konkurrenter målt på aktiekursudvikling på både ét og tre års sigt. I første halvdel af 2021 fulgte den danske IT-kæmpe godt med konkurrenterne. Men først det meget store opkøb af det græske it-selskab Intrasoft International og sidenhen betydelige svaghedstegn i den ellers stærke danske forretning har kostet dyrt på aktiekursen.

Over en treårig periode er Netcompany-aktien 60 pct. nede, mens eksempelvis konkurrenten Reply i samme periode har leveret et afkast på knap 30 pct. Også på et års sigt er det danske IT-selskab bundskraber med et afkast på minus 25 pct., mens konkurrenten Globant har leveret over 40 pct. i afkast.

Netcompanys danske marked er i moderat krisestemning efter endnu en nedgang i 3. kvartal på 5,1 pct., hvilket samlet set medfører, at den danske forretning efter ni måneder har præsteret en vækst på godt én pct.

Bagved ligger, at den offentlige forretning er vokset syv pct., mens den private forretning er faldet med fem pct. Skal man tro Netcompanys udmeldinger, så handler det om, at det tager længere tid at konvertere ordrepipelinen til egentlige projekter og forretning.

Og det er værd at notere sig, at bunden af det nye omsætningsinterval på 8-10 pct. ”kræver”, at man ikke får noget licenssalg i 4. kvartal, og at ingen projekter i pipelinen i den private danske forretning bliver til forretning. Så på toplinjen virker det sandsynligt, at ledelsen kommer i mål. Når den største motor i Netcompany halter lidt afsted, samtidig med at de udenlandske forretninger kører fornuftigt, kan det nemt blive et spørgsmål om tillid, og om hvorvidt glasset er halvfuldt eller halvtomt. I øjeblikket synes markedet klart at indikere, at glasset er halvtomt.

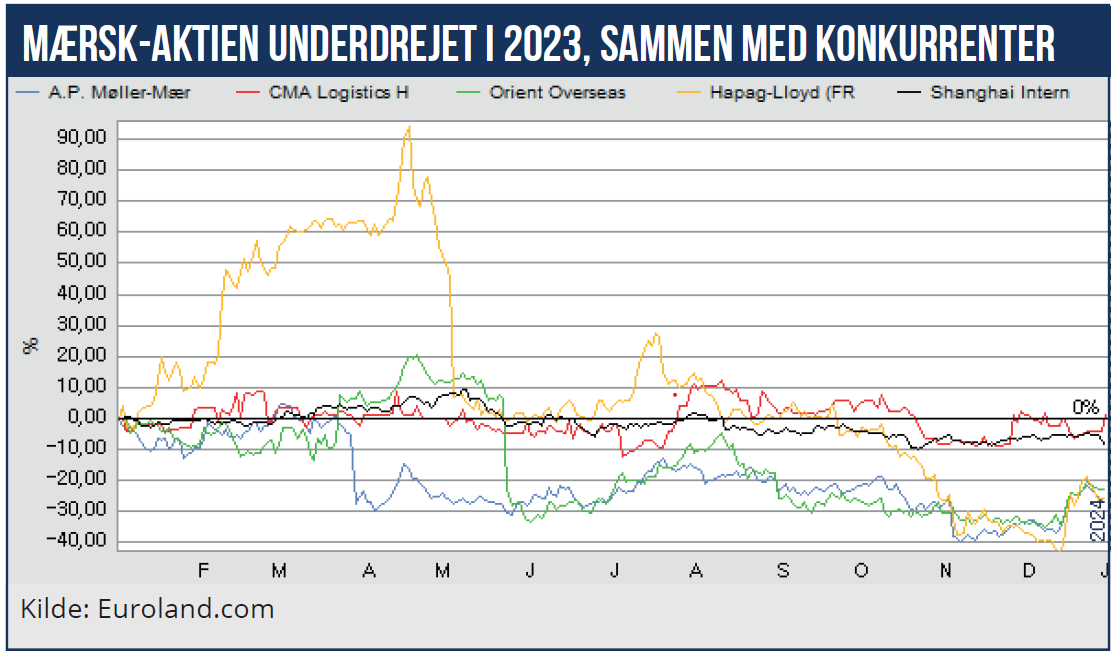

A.P. Møller-Mærsk ligger på både et og tre års sigt også i en kursmæssig bundgruppe i forhold til de nærmeste børsnoterede konkurrenter. Umiddelbart skrabede Mærsk-aktien også bunden i 2023. Men hvis der tages højde for udbyttebetalingen på 4000 kr. per aktie i slutningen af marts, ser det en del bedre ud.

Udbyttet svarede til ca. 30 pct. af aktiens værdi. Justeres der for dette ved årets udgang, ligger Mærsk-aktien på niveau med CMA Logistics og Shanghai International Port. Aktien har dog i starten af januar fået et spark opad i kølvandet på droneangrebene i Det Røde Hav, som har fået shippingselskabet til at fordoble raterne, som dog hurtigt kan blive tvunget ned igen.

Bundlinjen er, at Mærsk over de seneste år ikke har formået at lægge afstand til de nærmeste konkurrenter med den nyere kombinerede shipping- og logistikstrategi.

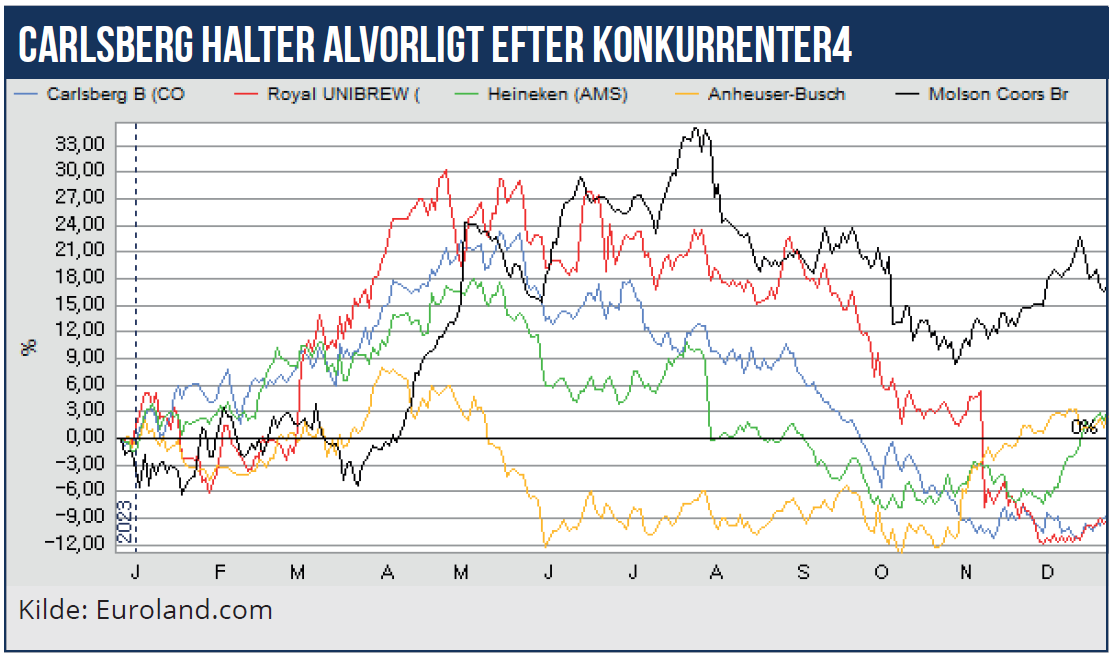

Carlsberg har været en af årets store tabere målt på aktiekursen. En del kan henføres til tabet af den russiske forretning, som efter, den russiske stat har overtaget virksomheden, er nedskrevet til nul. Sammen med Royal Unibrev har Carlsberg klaret sig ringest i aktieåret 2023 i forhold til de internationale konkurrenter.

Umiddelbart er det vanskeligt at se, hvorfor Carlsberg skulle klare sig så meget ringere end konkurrenterne Molson, Heineken og Anheuser-Busch. Carlsberg har været ramt af stigende råvarepriser, vigende afsætning på ikke-premium øl, mens premium øl som Tuborg klarer sig godt, og alkoholfri mærker præsterer solid vækst. Generelt er afsætningen i Vesteuropa og Østeuropa vigende, men det lavere forbrug er blevet mere end modsvaret af højere salgspriser og ændret mix mod dyrere premium øl.

Overordnet har Carlsberg altså formået at sende de højere råvarepriser videre til forbrugerne, og det betyder, at ledelsen efter Q3 fastholder årsforventningen om en fremgang i driftsoverskuddet på 4-7 pct. Underliggende er indtjeningen stærk, og det har givet anledning til aktietilbagekøb på tre mia. kr. i løbet af 2023. Det igangværende tilbagekøbsprogram udløber 26. januar 2024.

Koncernen genererer cash fra driften på ca. 15 mia. kr. årligt, og det giver et godt grundlag for betydelige tilkøb. Vi tror, at aktien er billigere end konkurrenterne, fordi analytikerne forventer mellemstore eller store opkøb forude. Det ville ligne den nye CEO Jacob Aarup-Andersen sammen med formand Henrik Poulsen at støbe nye strategiske kugler for at sætte deres eget aftryk på Carlsbergs konkurrenceposition. Oplagt vil det være, at Carlsberg gennemfører et større europæisk opkøb indenfor non-alkoholsegmentet, der i disse år viser stor salgsvækst.

Vi bemærker, at Carlsberg A-aktien ligger 30 pct. over B-aktien, hvilket kunne være en indikator på, at Carlsberg Fondet søger at beskytte sin stemmeandel ved en eventuel kommende kapitalforhøjelse. Udmeldingen om et større opkøb, herunder en kapitalforhøjelse, vil sænke aktiekursen på den korte bane. Derfor vil vi starte det nye år med halvdelen af den position, vi går efter på lidt længere sigt.

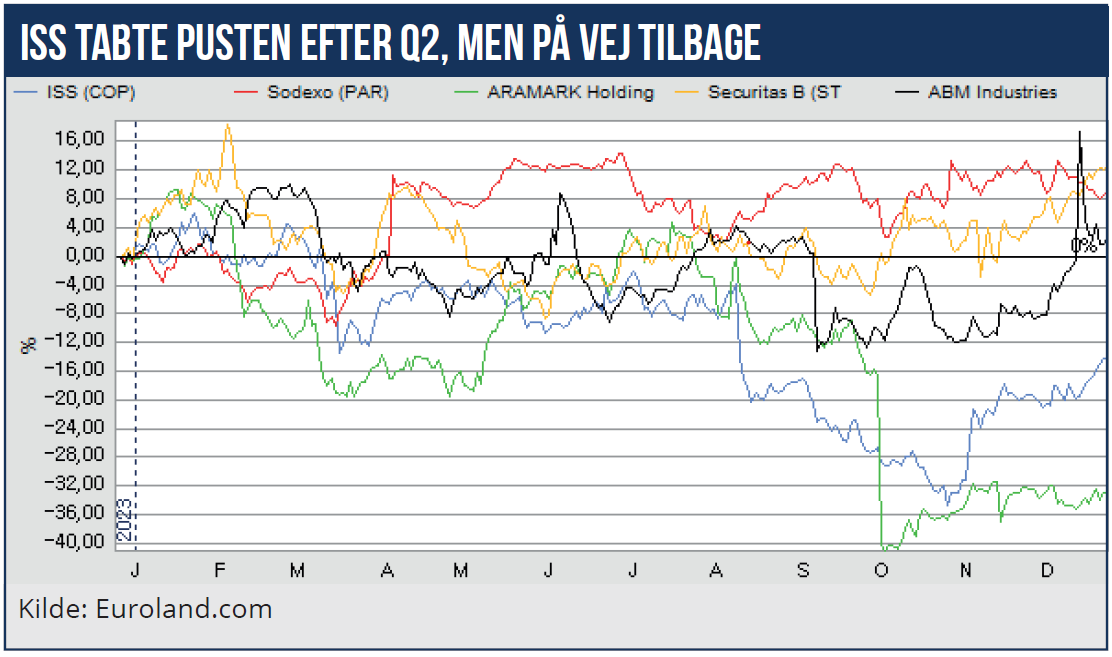

ISS fulgte den første halvdel af året en nogenlunde flad kursudvikling på linje med de store konkurrenter som Aramark, Securitas og ABM Industries, mens Sodexo løb fra dem alle sammen. I august ved aflæggelsen af regnskabet for andet kvartal gik bunden ud af ISS-aktien. Hen over eftersommeren dykkede aktien næsten 30 pct., mens konkurrentaktierne holdt sig nogenlunde uændret.

Problemet var i bund og grund stigende mistillid til ledelsens regnskabsrapportering, som virkede meget mudret i Q2-regnskabet. Det var i hvert fald svært for analytikere og investorer at gennemskue, hvad de direkte effekter var fra dels frasalg af de franske aktiviteter, tilkøb i Spanien og engangsomkostninger. Det skabte uklarhed i servicekoncernens retning, og det gav også afgående CEO Jakob Aarup-Andersen en noget mudret exit fra ISS – før skiftet til CEO for Carlsberg.

I Q3 fik den nye ledelse skabt mere klarhed, og tallene udløste igen en vis optimisme omkring selskabets turnaround – og at overskudsgraden kan løftes de kommende år. ISS-aktien steg de sidste måneder af 2023 mere end konkurrenterne, og der blev altså fjernet noget af den forøgede risikopræmie, som blev indarbejdet efter Q2-regnskabet. Aktien handles til otte gange det forventede overskud i år, og hvis ledelsen som forventet leverer på målsætningen, burde der være lagt op til en bedre placering blandt peers i år.

Morten W. Langer

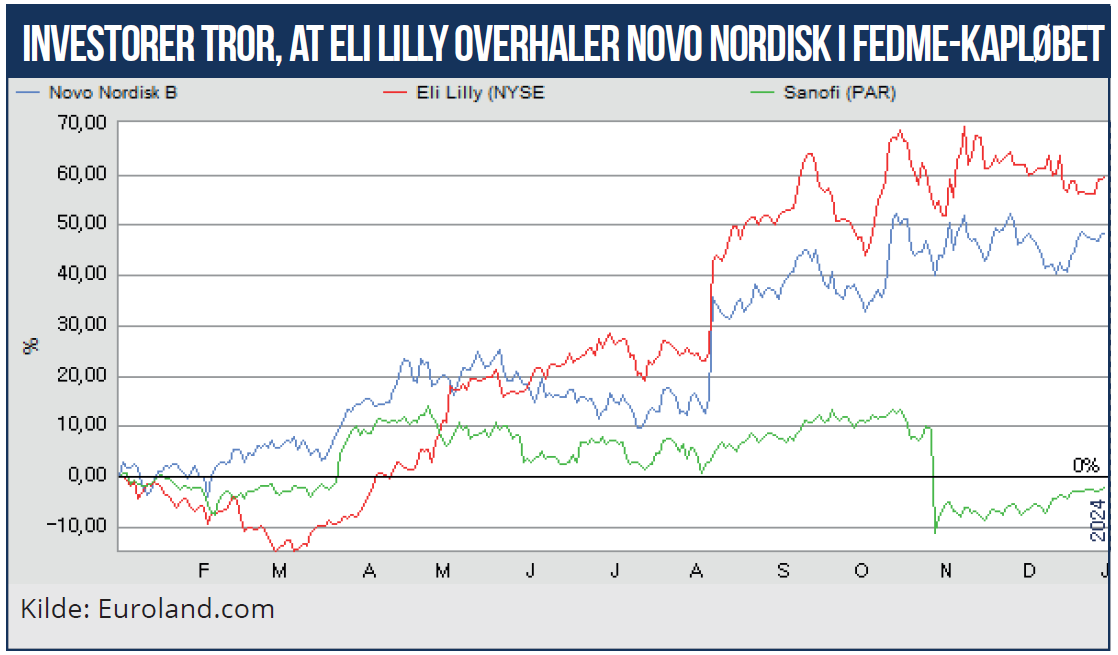

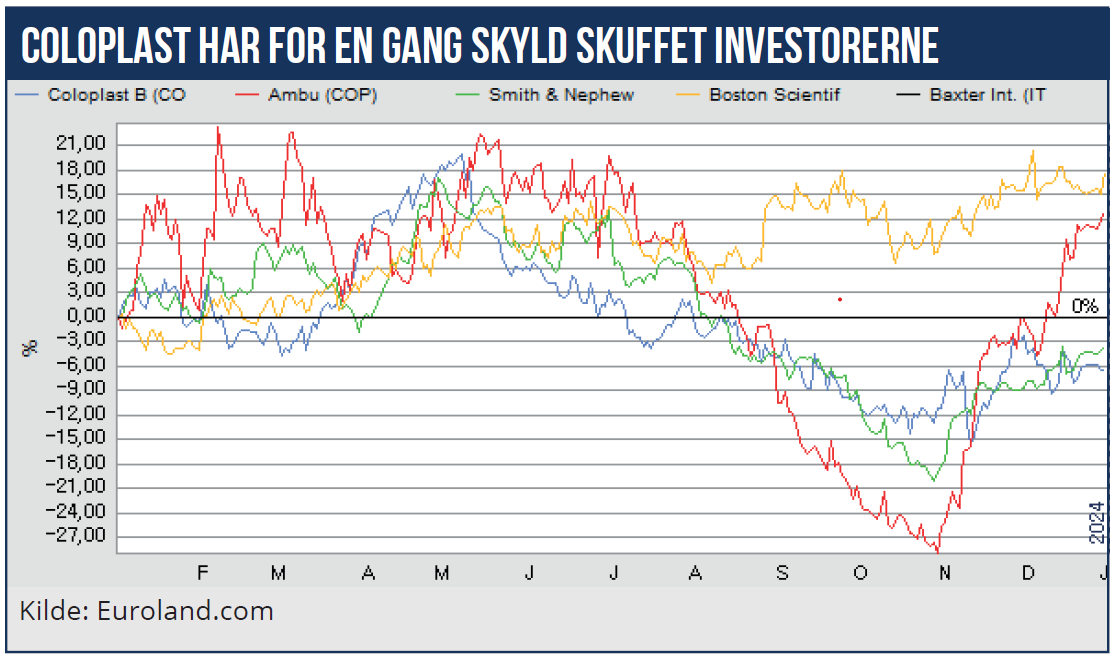

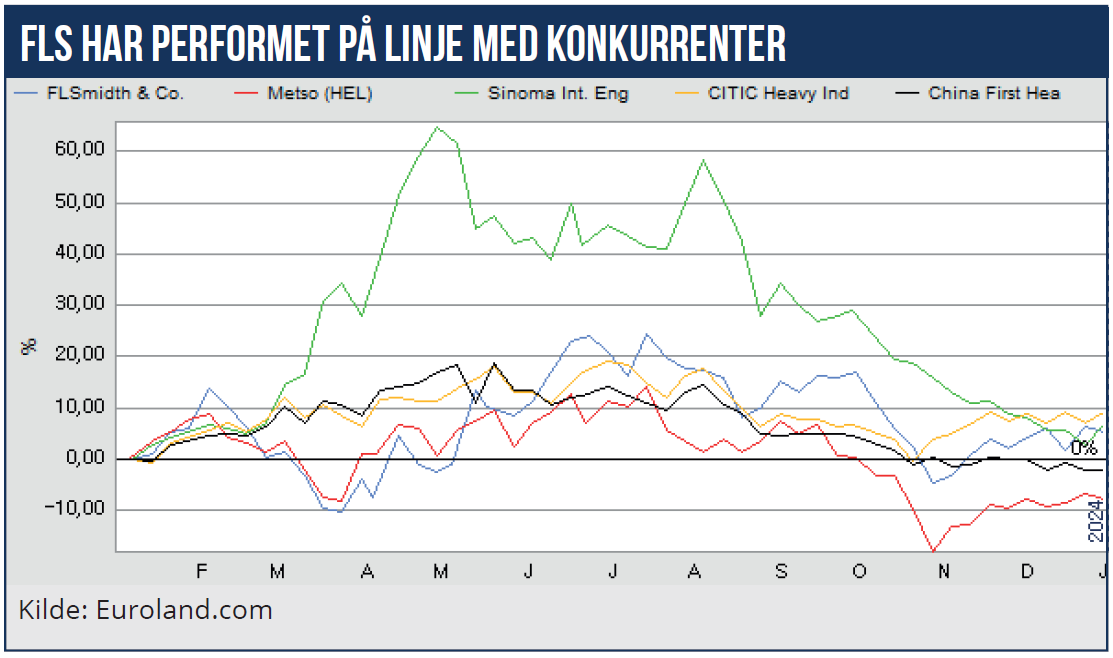

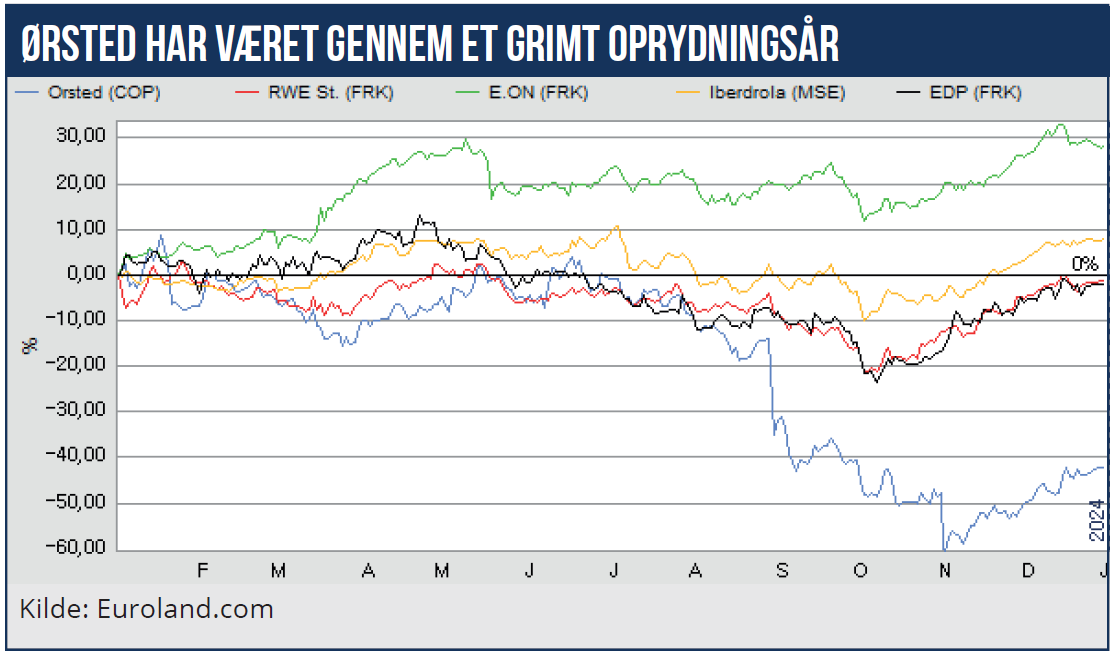

Øvrige selskaber: