Efter at Realkredit Danmark sidste efterår varslede en ny offensiv, ser det ud til, at kundetilfredsheden hos det Danske Bank-ejede institut er i klar bedring. Vurderingerne af kundetilfredsheden er på vej ned ad bakke hos de fleste institutter, og det kan skyldes, at de højere bidragssatser nu bliver mere synlige i kølvandet på de stigende korte boligrenter.

Siden den store bidragskrig i årene op mod 2016, hvor boligejernes bidragssatser over en årrække blev nærmest fordoblet, har der været relativt ro på hos realkreditlåntagerne: De faldende korte og lange renter har givet kæmpestore gevinster for de fleste af landets boligejere, enten fordi de betalte tæt på nulrente på korte variable lån, eller også fordi de kunne konvertere deres lange obligationslån til lavere effektive lånerenter.

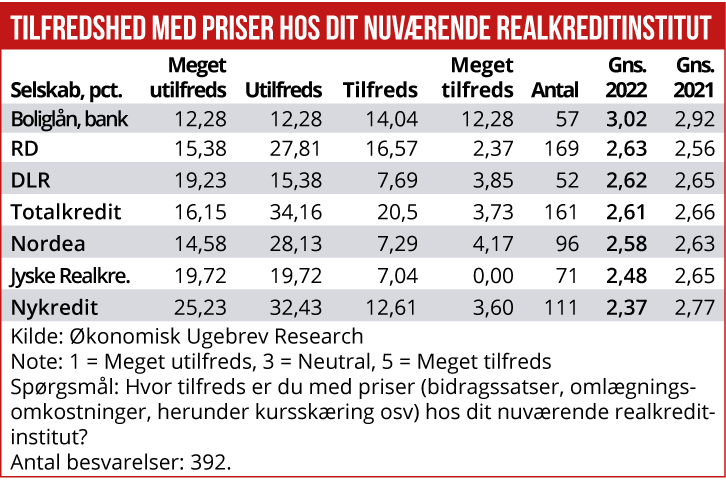

Men nu er festen forbi: Både de korte og lange renter er klart på vej opad, og de mange tusinde boligejere med korte variable boliglån kan se frem til nogle gevaldigt stigende boligydelser. Pludselig begynder de højere bidragssatser for alvor at gøre ondt. Og det sætter sig tydeligvis i svarene fra Økonomisk Ugebrevs årlige survey: Over en bred kam får næsten alle institutterne lavere bedømmelser på spørgsmålet om ”tilfredshed med priser i dit nuværende realkreditinstitut”.

Faldende scorer

Sidste års survey-resultater viste bedste vurdering til Nykredit med en gennemsnitsscore på 2,77 på en skala fra ét til fem, med tre som en neutral score. 42 pct. af respondenterne var meget tilfredse eller tilfredse med priserne hos Nykredit, og Totalkredit lå ikke langt efter.

I dette års survey er Nykredits score på prisen dykket til 2,37 point, baseret på 111 svar, mens Totalkredits score er faldet en del mindre. Også kundetilfredsheden med priserne hos Nordea Kredit og Jyske Kredit er faldet. Og overordnet skyldes det ikke, at institutterne generelt har øget deres officielle bidragssatser, i hvert fald ikke listepriserne.

I de generelle kommentarer til spørgsmålet om priser er der langt mere kritik af ”de høje” bidragssatser end i de seneste to-tre års tilsvarende surveys. I nogle kommentarer hedder det, at institutterne godt nok ikke har sat bidragssatserne op, men til gengæld er kursskæringen ved låneoptagelse og automatiske omlægninger sat op, ligesom de almindelige gebyrer er.

Omkring den øgede fokus på bidragssatserne efter at renterne nu er begyndt at stige, lyder en kommentar, at ”bidragssatserne er markant høje, og det bliver spændende, om bidragssatserne nedsættes i forlængelse af de højere renter.” Altså modsat forløbet, da de effektive markedsrenter dykkede og gav plads til stigende bidragssatser.

En del kommentarer afspejler en vis frustration om institutternes bidragssatser og overnormale afkast: ”Der mangler konkurrence på det danske realkreditmarked. Kunderne betaler alt for høje bidrag i forhold til den risiko, realkreditten har. Bankerne har fået en cash cow, og på en eller anden måde er der opstået politisk konsensus om, at de skal have lov til det – meget besynderligt.”

Andre kommentarer lyder således:

”Det er jo påfaldende, at gebyrer og bidragssatser er steget kraftigt i takt med, at renten har været faldende. Det bliver interessant at se, om disse bliver sat ned nu, hvor renterne stiger… I guess not!”

”Bidragssatsen er jo steget, da renten faldt. Desværre blev lovgivningen om realkreditinstitutter ændret i 2006, så den solidariske hæftelse i en låneserie forsvandt (undtagen NK), og aktieselskaberne blev købt af grådige banker. Banditter i habitter.”

”Jeg tror aldrig, bidragssatserne bliver sat ned igen. Men bankerne var dygtige til at få bidragssatserne op. Vurderingerne af belåningsgrad er alene op til bankerne. Er dog lige blevet positivt overrasket over, at de har sat satsen ned på mit boliglån. Men erhverv er helt ved siden af.”

Flere respondenter kritiserer, at nogle institutter tager øgede kursspænd ved låneomlægninger, og at gebyrer ved selve lånebehandlingen også er steget.

Overraskende synes Realkredit Danmark i dette års survey at lægge positiv afstand til konkurrenterne. I sidste års survey lå RD på en sidsteplads, og i år har Danske Banks realkreditinstitut tydeligvis oppet sig. Score for priserne stiger til en førsteplads, lige foran Totalkredit, men betydeligt bedre end Nordea Kredit og Jyske Kredit.

Forskel på udlånsvillighed

De officielle listepriser er ikke ændret, men det er RD’s tilgang til kunderne på en eller anden måde. En respondent i Økonomisk Ugebrevs survey rammer måske hovedet på sømmet. Vedkommende skriver, at han er ved at skifte fra Totalkredit til RD, som har tilbudt at dække alle omkostninger ved flytningen.

Kommentaren kan dække over, at konkurrencen i realkreditten på det seneste er blevet skærpet, men på alle andre parametre end bidragssatserne. Velkendt er, at kreditvillighed også er en konkurrenceparameter, og at det kan give betydeligt højere udlånsvækst end konkurrenterne, hvis man siger ja til flere lån end de andre.

Påfaldende er det i den anledning, at Jyske Kredit netop har fået en ret hårdhændet påtale fra Finanstilsynet om, at instituttet har været mere udlånsvillige end godt er.

Finanstilsynet skriver bl.a. i påbuddet (som vedrører boliglån gennem banken), at ”i 11 pct. af bevillinger til køb af ejerbolig udenfor vækstområder vurderede Finanstilsynet, at rådighedsbeløbet efter købet ikke var tilstrækkeligt for kunden. Det skyldtes især, at bankens materiale ikke gav grundlag for at konkludere, at kunderne kunne klare den meget store nedgang i rådighedsbeløbet som følge af boligkøbet. Banken havde i en del tilfælde bevilget boliglån til kunder med nulformue eller svagt positiv formue.

Den manglende robusthed ved formueforholdene var ikke opvejet af, at kunden afviklede hurtigere på gælden og dermed indenfor kort tid kunne opnå en formue, der kunne modstå et fald i boligprisen på minimum 5 pct., uden at formuen blev negativ. Finanstilsynet har påbudt banken at sikre, at kundernes robusthed er tilstrækkelig ved belåning af boliger, herunder at rådighedsbeløbet er tilstrækkeligt, og at kunders formue ikke er spinkel uden kompenserende tiltag.”

En stribe lokalbanker i Totalkredit-samarbejdet har også fået en løftet pegefinger fra tilsynet. ØU har tidligere omtalt sagerne således: ”Lokalbanker er alt for lempelige med at give boligudlån. Finanstilsynet har været på besøg i flere lokalbanker og især koncentreret sig om kreditgivningen på boliglån. Her har man fundet betydelige afvigelser. Om Sparekassen Kronjylland hedder det: ”Gennemgangen af stikprøven viste, at ud af 37 kunder med en gældsfaktor over 4, var det kun 44 pct., der levede op til hovedreglen i punkt 4 i vækstvejledningen.”

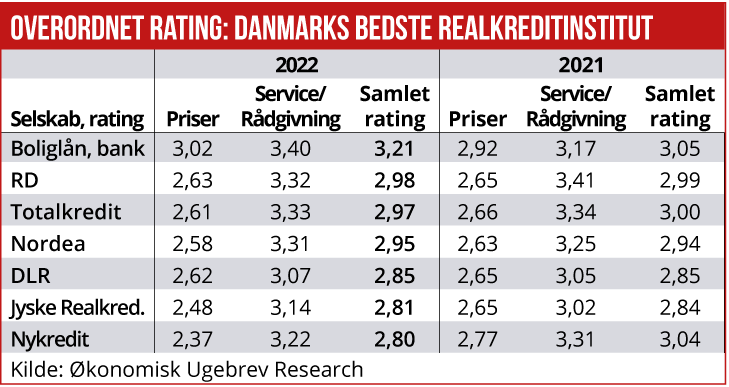

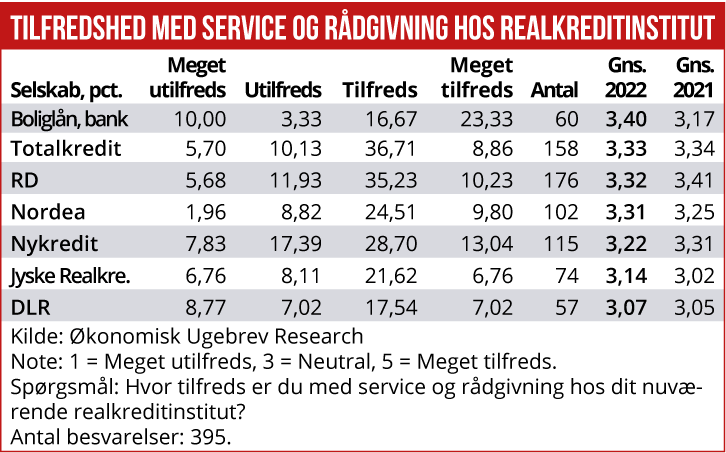

Økonomisk Ugebrevs survey viser også, at kunderne ser stort set ens rådgivningskvalitet i de store institutter: RD, Totalkredit og Nordea Kredit får stort set samme score af kunderne, mens Nykredit ligger lavere og Jyske Kredit betydeligt lavere.

Generelt ligger scorerne lidt over middel. Men der er mange af respondenterne, der kritiserer, at de aldrig hører fra deres realkreditinstitut, heller ikke når der er oplagte omlægningsmuligheder. Andre klager over, at de kun kan kommunikere med en rådgiver via deres bank, og at det ikke altid fungerer godt.

MWL