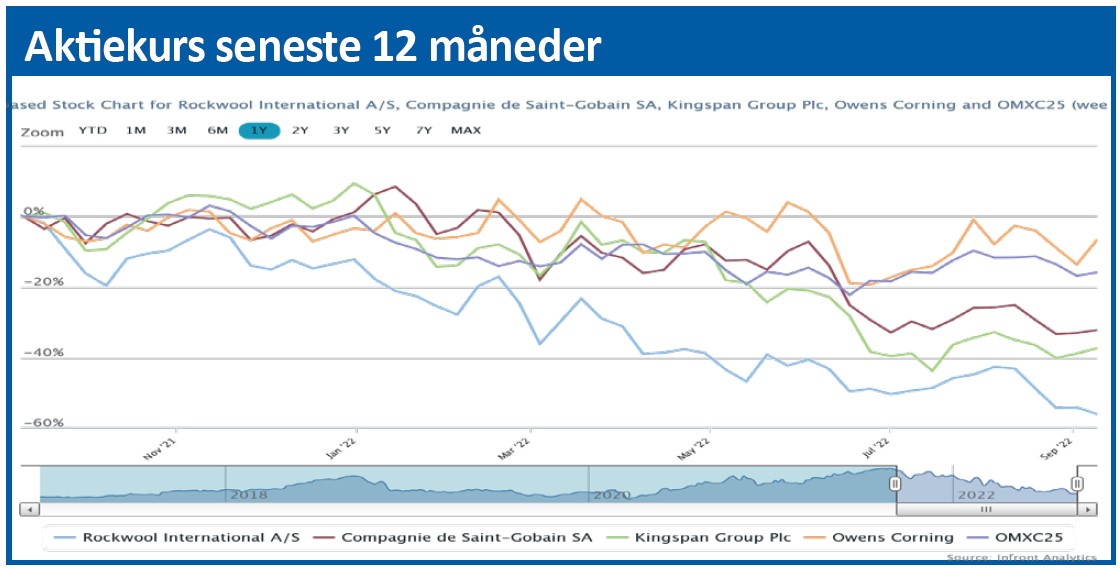

Rockwool har været en af aktiemarkedets store tabere det seneste år med et kursfald på 57 pct. Halvårsregnskabet formildede ikke investorerne, som fortsat sælger ud af Rockwool-aktien.

Året startede ellers godt for Rockwool, der allerede i 1. kvartalsregnskabet hævede vækstforventningerne til omsætningen fra 15-20 pct. til 20-25 pct. Opjusteringen skyldtes en stærk efterspørgsel og stigende priser pga. inflationspresset. Da EBIT-margin blev fastholdt på 13 pct. var der reelt også tale om en opjustering af indtjeningsforventningerne.

Men en uge før halvårsregnskabet rykkede Rockwool ud med en nedjustering af EBIT-margin, som nu forventes at ende i intervallet 10-12 pct.

Nedjusteringen begrundes med ”unprecedented surges in natural gas and electricity prices” og kan altså tilskrives de eksplosivt stigende energiomkostninger, som vi alle rammes af i øjeblikket. Det forklarer, hvorfor Rockwools omsætning steg med imponerende 34 pct. i 1. halvår, og hvorfor driftsresultatet (EBIT) kun delvist fulgte med opad. Men EBIT er stadig 14 pct. højere end på samme tidspunkt i fjor, og stigningen var faktisk større i 2. kvartal end i 1. kvartal. Så de stigende energiomkostninger kan ikke være hele forklaringen på de dårlige regnskabstal, som får investorerne til at vende tommelfingeren nedad.

Hvis vi ser nærmere på den nederste del af regnskabet, konstaterer vi da også, at der sker noget markant mellem regnskabslinjerne EBIT og Resultat før skat. Forklaringen finder vi i posten ”Financiel items”, hvor Rockwool har et minus på 64 mio. euro mod minus 4 mio. euro i fjor.

Her vendes selskabets tocifrede procentfremgang i indtjeningen på 16 pct. til en tocifret tilbagegang på 14 pct. Og tilbagegangen accelererer tilsyneladende, idet den var betydeligt større i 2. kvartal (minus 26 pct.) end i 1. kvartal (minus 7 pct.)

Forklaringen ligger i Rusland, hvor det er gået markant anderledes end planlagt. I årsregnskabet 2021 var der planer for udvidelse af kapaciteten på fabrikken i Vyborg, Rusland, men den russiske invasion af Ukraine vendte op og ned på disse planer. I 1. kvartalsregnskabet blev alle investeringer i Rusland aflyst, men man holdt fast i produktionen i Rusland med begrundelsen, at man ellers risikerede nationalisering og tab af ”unikke intellektuelle rettigheder”. Den beslutning har haft konsekvenser for Rockwools image, og økonomisk har den russiske forretning været hård ved regnskabstallene. I 1. kvartal ophørte kurssikringen af valutakursforholdet i den interne transaktion mellem Rockwool og den russiske forretning, og det medførte et urealiseret valutakurstab på 20 mio. euro. Det fortsatte i 2. kvartal, så man nu har udgiftsført et urealiseret kurstab på 58 mio. euro. som en finansiel omkostning.

Dette specifikke forhold slår helt bunden ud af Rockwools regnskab for 1. halvår. Men spørgsmålet er, om så unik en situation tillægges for meget vægt i investorernes overvejelser?

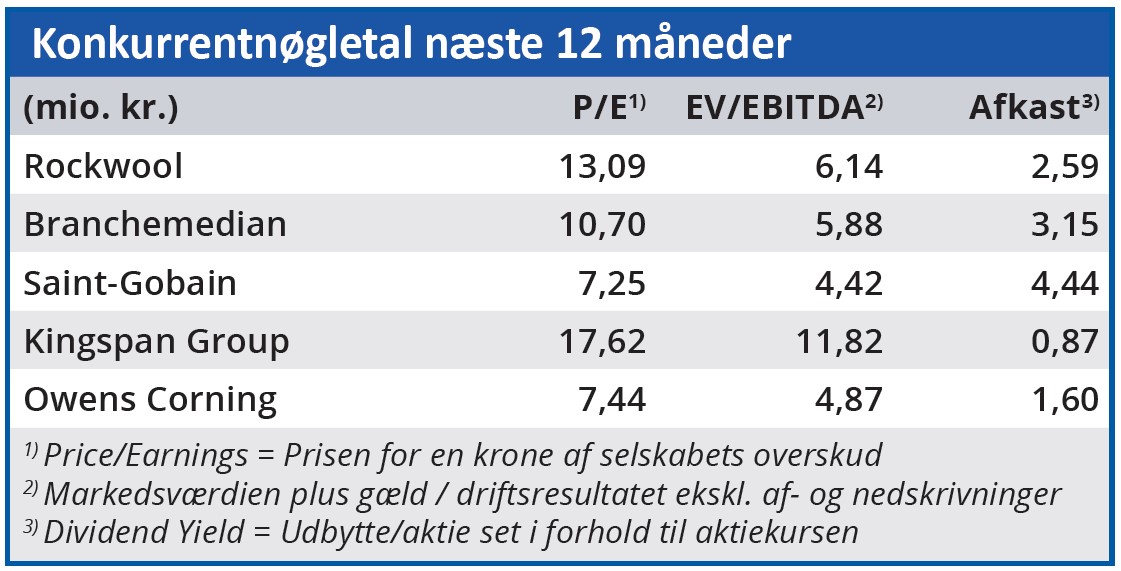

I starten af 2021 blev Rockwool handlet til en forventet Price/Earnings på næsten 30, og i dag er tallet faldet til 13. Samtidig med at Rockwool øger omsætningen med 34 pct. i 1. halvår og EBIT med 16 pct. på trods af stigende omkostninger.

Det kvalificerer Rockwool til gruppen af vækstaktier, og i den gruppe er en forventet Price/Earnings på 13 alt for lidt. Vi betragter derfor Rockwool som undervurderet ved den aktuelle kurs.

Bruno Japp

Aktuel kurs 1288,50

Kursmål (6 mdr.) 1560,00