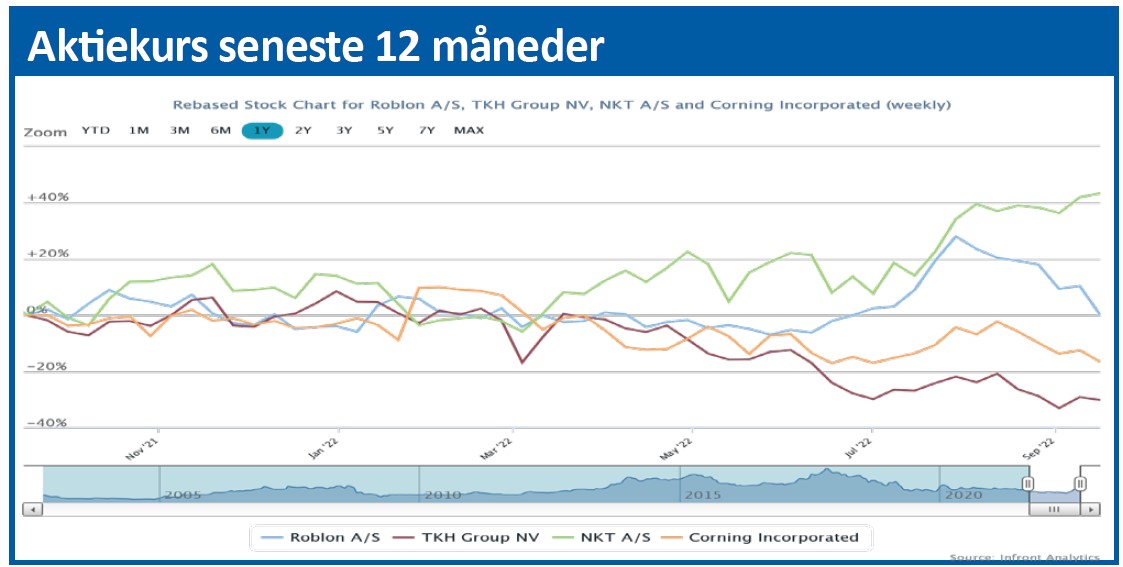

Roblon har mistet en fjerdedel af sin værdi de seneste tre måneder. Faldet skyldes stigende usikkerhed om den kortsigtede indtjening og åbner mulighed for et godt langsigtet køb.

Roblons aktiekurs nåede en foreløbig top den 26. juli, hvor aktien kostede 189 kr., men siden er det gået stejlt ned ad bakke.

Selvom en del af kursfaldet kan forklares med den negative markedstemning i 2. halvår, forklarer det ikke hele Roblons kursfald, som er accelereret henover 3. kvartalsregnskabet.

Den naturlige konklusion er, at Roblons 3. kvartalsregnskab må have været dårligere end markedet forventede. Men det anser vi ikke for sandsynligt, da 3. kvartalsregnskabet faktisk var ganske glimrende.

Roblon forventer ganske vist at slutte 2021/22 med et underskud på 8-18 mio. kr., hvoraf ekstraordinære omkostninger udgør 8 mio. kr. Men det er der ikke noget nyt i. Det er samme forventning, som vi kunne læse i halvårsregnskabet for tre måneder siden, hvor helårsforventningerne blev opjusteret. Der er intet i de internationale konjunkturer eller udmeldinger fra Roblon, som giver belæg for at forvente yderligere en opjustering allerede, så et kursfald pga. skuffelse over regnskabet giver ikke mening. Når kursen alligevel falder markant, ser vi forklaringen to steder:

For det første var reaktionen på halvårsregnskabets opjustering overdreven. Kursen blev sendt i vejret med 10 pct. på regnskabsdagen, og de følgende seks uger gik investorerne helt i selvsving med en stigning på yderligere 33 pct. Det var der ikke grundlag for.

I vores seneste analyse af selskabet konstaterede vi ganske vist, at Roblon med en stigning i bruttomarginen og en stærkt stigende ordreindgang havde taget væsentlige skridt i den rigtige retning.

Men vi pointerede samtidig, at man endnu ikke var tilbage på sporet i forhold til den oprindelige vækstplan. Faktisk var man langt fra i mål endnu. Denne vigtige pointe valgte investorerne at se bort fra i begejstringen over et overraskende godt halvårsregnskab. Dermed blev der skabt en aktieboble, som på et tidspunkt måtte punkteres. Det er markedet i gang med i øjeblikket.

Men det er ikke hele forklaringen på, at Roblon i dag handles til samme kurs som før det halvårsregnskab, der udløste en massiv kursstigning.

For det andet indeholder 3. kvartalsregnskabet et forbehold, der skaber usikkerhed om indtjeningen på kort sigt. Roblon har været ramt hårdt af Covid-19 effekterne, og selv uden nævneværdig handel med Rusland og Ukraine rammes man alligevel af krigen i form af usikkerhed om levering og transport af komponenter og råmaterialer.

Det fremgik allerede af halvårsregnskabet, men hvis man sammenligner formuleringerne af forbeholdet i de seneste to regnskabsmeddelelser, konstaterer man en skærpelse.

Hvor der i halvårsregnskabet tales om ”usikkerhed” i forhold til de nævnte forhold, er tonen nu skærpet til ”en høj grad af usikkerhed på kort sigt”. Det er benzin på bålet for investorernes usikkerhed og frygt for, hvad de bliver præsenteret for i næste børsmeddelelse. Måske en nedjustering? Reaktionen kan virke overdreven, men på kort sigt giver den mening. Det giver imidlertid den langsigtede investor endnu en chance for at købe Roblon til en attraktiv kurs, og vi fastholder vores kursmål fra ØU Formue 23/2022.

Bruno Japp

Aktuel kurs 134,00

Kursmål (6 mdr.) 150,00