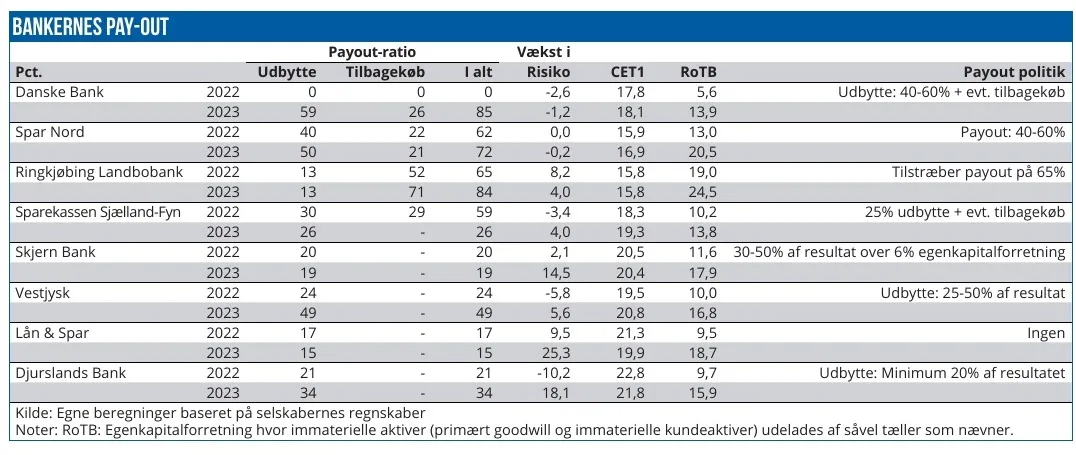

De syv banker med aflagte regnskaber for 2023 har varslet meget forskellige payout-ratios. De store banker udbetaler en klart større andel af overskuddet, end de mindre banker gør. Til gengæld kan den lave payout-ratio i Skjern Bank, Lån & Spar samt Djurslands Bank retfærdiggøres af høj udlånsvækst, der kræver mere kapital. Vestjysk Bank skal nok i gang med at reformulere sin udbyttepolitik, skriver finansanalytiker Per Grønborg.

Bankerne har haft et rigtigt godt år i 2023, og nu skal indtjeningen fordeles. Hvor meget skal bruges internt til at understøtte bankens udlånsvækst i form af yderligere polstring? Og hvad bliver der tilbage til aktionærerne, enten i form af udbytter eller som aktietilbagekøb?

For bankerne med aflagte rapporter for 2023 er billedet klart med to grupper: Den første gruppe er de større banker, som har stor bevågenhed fra aktieanalytikere og professionelle investorer. Den anden gruppe er mindre banker uden reel bevågenhed fra markedet.

Påfaldende er det, at den første gruppe har høje payout-ratios – for 2023 i niveauet 72-85 pct. af overskuddet, mens den anden gruppe halter markant bagefter med payout-ratios fra 15-49 pct.

Man skal dog være forsigtig med at lade payoutratioen stå alene, da det dybest set drejer sig om at vurdere, om en virksomhed anvender sine kapitalressourcer fornuftigt. Kapitalen og årets overskud i en bank kan i hovedtræk bruges på tre ting:

1) Vækst – her udtrykt ved væksten i den samlede risikoeksponering – det, man tidligere kaldte de risikovægtede aktiver. Jo højere vækst, jo større en del af årets resultat skal bruges til at fastholde kapitalnøgletallene. Her udtrykt ved CET1, der måler den rigtige egenkapital uden goodwill mm. i forhold risikoeksponeringen.

2) Udbytte og aktietilbagekøb – udtrykt ved, hvor stor en andel af overskuddet, der anvendes på de to poster. Aktietilbagekøb er det annoncerede fremadrettede tilbagekøb. For 2022 har vi i tabellen herunder medtaget, hvad der er blevet annonceret i løbet af året 2023. Aktietilbagekøb har den fleksibilitet, at bestyrelsen løbende kan beslutte at gennemføre større eller mindre tilbagekøb, mens udbytte oftest kun betales en gang om året.

3) Opbygning af yderligere kapitalbuffere. Kan skyldes at ens kapitalnøgletal er lavere end ønsket, hvilket aktiemarkedet burde have fuld forståelse for, da den største risiko som aktionær i en bank nu engang er, at banken løber tør for kapital.

Det vil typisk være uforholdsmæssigt dyrt eller direkte umuligt at hente kapital, når først Finanstilsynet banker på døren. Man skal med en solid margin sikre sig, at det ikke kommer til at ske. Overfor dette står den deciderede værdidestruerende kapitalopbygning, hvor kapital oplagres uden mål eller strategi. Det sidste straffer aktiemarkedet hårdt, omend forskellen kan være hårfin.

En sidste mulighed kan være at opbygge kapital til forventede opkøb. Her bør man være opmærksom på, at de fleste opkøb enten er små eller sker som fusioner, det vil sige, at der typisk er et begrænset, om overhoved noget, kapitalbehov. Derfor vil aktiemarkedet ofte stemple sådanne forklaringer som utroværdige. Specielt hvis der ikke er en mere specifik plan og tidshorisont.

Blandt de største banker, der har markedets opmærksomhed, har Danske Bank og Spar Nord et direkte afkast på henholdsvis 7,6 pct og 8,4 pct., mens Ringkjøbing Landbobank har et noget mere beskedent udbytte på 0,9 pct. af aktiekursen. Til gengæld har Landbobanken det klart største aktietilbagekøb. Alle tre banker supplerer udbyttet med aktietilbagekøb.

I den anden gruppe har Sparekassen Sjælland-Fyn, Skjern Bank og Lån & Spar et direkte afkast på 3-3,5 pct, og ingen har p.t. suppleret med aktietilbagekøb. I 2023 annoncerede Sparekassen Sjælland-Fyn dog først sit tilbagekøb i august – et tilbagekøb som nu er fuldført. Så det er nok fair at forvente en ny annoncering.

Svære aktietilkøb i små banker

Udfordringen for de mindre banker og deres ofte markant mindre likvide aktier er, at det kan være svært at skaffe aktierne.

Sparekassen Sjælland-Fyn nåede kun at købe 68 pct. af de planlagte aktier, inden deres program lukkede, og herefter købte man yderligere 11 pct. i et rettet tilbagekøb. Det vil sige, at man ikke nåede i mål med tilbagekøbsprogrammet, hvilket faktisk burde have reduceret payout-ratioen for 2022 fra 59 pct. til 53 pct.

Et safe harbour-program, som er standarden for aktietilbagekøb, sker ved, at man instruerer en tredjemand (typisk en bank – Danske Bank står for langt de fleste af disse programmer) om at opkøbe for det ønskede beløb inden for en given tidsramme. Herefter styres opkøbene alene af tredjeparten, og købene er underlagt regler for, hvordan der må handles, og hvor stor en andel af omsætningen på børsen, man må købe.

Vestjysk Bank leverede et direkte afkast på 8,4 pct., hvilket får den til at skille sig ud fra de andre og placerer den midt imellem de to grupper.

En forklaring og god undskyldning fra Skjern Bank og Lån & Spar er deres høje vækst: Henholdsvis 14 pct. og 25 pct. vækst i risikoeksponeringen.

Vi ser, at Skjern Banks CET1 faldt marginalt, mens Lån & Spars CET1 faldt med 1,4 procentpoint.

Disse banker var tvunget til at have en lav payout-ratio på grund af den høje vækst, og såfremt det har været lønsom vækst, bør aktionærerne være glade for, at bankerne var i stand til at vokse deres forretning og ikke blot betalte kapitalen tilbage til ejerne.

For Djursland Bank er historien i store træk den samme med en vækst i risikoeksponeringen på 16 pct. i 2023, men man skal være opmærksom på, at udlånsvæksten var mere beskedne 2,4 pct. Til gengæld er mikset ændret med et fald i udlån til offentlige myndigheder, mens andre udlån steg med 12,5 pct., og disse lån har en markant højere risikovægt, end lån til offentlige myndigheder har.

Fakler og høtyve

Lad os se, om vi i den sidste del af regnskabssæsonen får det første eklatante eksempel på lav vækst og lav payout-ratio. I så fald bør aktionærerne møde op på generalforsamlingen med fakler og høtyve og jage bestyrelsen på porten. Der er trods alt for aktionærernes regning og risiko, at banken drives.

Vestjysk Bank er det tætteste, vi er kommet indtil videre, men også i lyset af historikken er en fordobling af payout-ratio nok, hvad man p.t. kunne forvente. Næste år bliver hurdlen højere.

Landbobanken leverer en egenkapitalforretning på 24,5 pct. ekskl. immaterielle aktiver (både på balance og i resultatet). De vokser med 4 pct. Det vil sige, at der genereres 20,5 pct. af egenkapitalen i overskudskapital. Sættes de 20,5 pct. i forhold til indtjeningen (de 24,5 pct.), har vi en ligevægts payout-ratio på 84 pct. – og det er stort set her, Landbobanken lægger sig.

Skjern Banks egenkapitalforrentning er på 17,9 pct og vokser 14,5 pct. Der er derfor en kapitalopbygning på 3,4 procentpoint, hvilket svarer til den aktuelle payout-ratio på 19 pct., hvilket efterlader Skjern Bank med en stort set uændret solvens. Faktisk giver Skjern Banks udbyttepolitik rigtig meget mening – de burde blot erstatte hurdleraten på 6 pct. med den faktisk vækst, og så burde payoutratioen over den valgte hurdlerate være 100 pct.

Per Grønborg

Per Grønborg ejer aktier i Danske Bank, Sydbank, Spar Nord og Djurslands Bank.