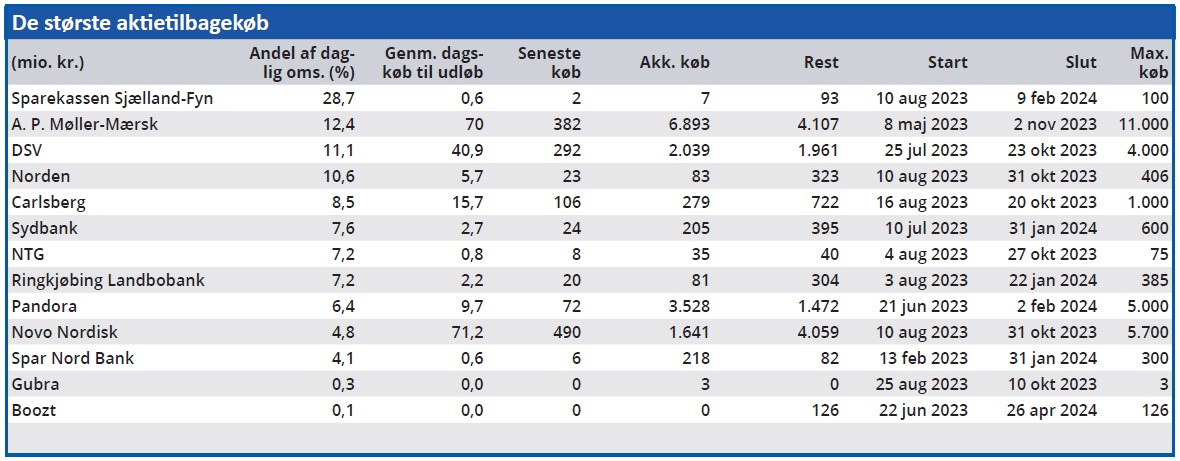

Der er p.t. 13 aktietilbagekøbsprogrammer i gang, og heraf er 11 aktive. De sidste to er enten reelt slut eller endnu ikke påbegyndt.

Sparekassen Sjælland-Fyn startede den 10. august et aktietilbagekøbsprogram, hvorunder der skulle tilbagekøbes egne aktier for 100 mio. kr. Programmet skal være afsluttet senest den 9. februar.

Aktietilbagekøbsprogrammet har nu løbet i en måned, og der er tilbagekøbt egne aktier for 6,6 mio. kr. Dermed mangler man altså at tilbagekøbe egne aktier for op til 93 mio. kr.

For at nå op på det maximalt godkendte beløb indenfor tidsfristen skal der købes for gennemsnitligt 0,6 mio. kr. om dagen, og det lyder ikke umiddelbart overvældende.

Men det skal ses i forhold til omsætningen i aktien, som er forholdsvis lidt likvid med en gennemsnitlig daglig omsætning det seneste år på 2,1 mio. kr. Hvis man gennemfører aktietilbagekøbsprogrammet fuldt ud, vil det øge den daglige omsætning i aktien med 28 pct.

Det kan få en betydelig kursmæssig effekt, og i betingelserne for programmet ligger da også en begrænsende effekt i form at et maksimumskøb for en enkelt handelsdag på 25 pct. af den gennemsnitlige daglige handelsvolumen i de 20 forudgående børsdage.

Gubras aktietilbagekøbsprogram blev lanceret med en løbetid frem til den 10. oktober, men den 1. september meddelte man, at programmet nu er afsluttet.

Boozt annoncerede et aktietilbagekøbsprogram på maximalt 200 mio. SEK (ca. 126 mio. kr.) den 21. juni, men der er endnu ikke meddelt om køb.

Bruno Japp

Sådan læses tabellen: Tilbagekøb af egne aktier er en måde at sende en del af selskabets overskud tilbage til aktionærerne. Altså en form for indirekte udbytte. Bestyrelsen bemyndiges traditionelt på generalforsamlingen til at iværksætte tilbagekøb af egne aktier på op til 10 pct. af aktiekapitalen.

Teoretisk set har aktietilbagekøb ikke nogen praktisk betydning for aktionærernes samlede afkast af deres investering, da der blot flyttes kapital mellem to kasser, som aktionærerne begge ejer. Nemlig selskabet og aktionærens bankkonto. Men i praksis kan virkeligheden være anderledes. Specielt når der er tale om store tilbagekøb af egne aktier, kan det påvirke aktiekursen positivt, da det sender et positivt signal til aktiemarkedet.

Budskabet om, at et selskab producerer så meget fri kapital, at det kan undvære en væsentlig del heraf, medvirker til at gøre selskabet – og dermed aktien – attraktiv for investorerne. Konsekvensen vil ofte være, at kursen ikke falder så meget, som den teoretisk set burde gøre.

I ovenstående tabel er linjerne sorteret efter, hvor stor en procentdel af den daglige omsætning i aktien selskabet selv står for, hvis den finansielle ramme for det aktuelle aktietilbagekøbsprogram skal udfyldes indenfor programmets tidsfrist. Det fortæller, hvilken del af efterspørgslen efter aktien, som er kunstigt skabt, og som derfor forsvinder, når aktietilbagekøbsprogrammet udløber.