DSV har i første kvartal overbevist med sin indtjeningsevne. Det er også nødvendigt, for logistik-koncernens grundlæggende opskrift på succes er udfordret: Opkøb med efterfølgende effektiviseringer og synergijagt har i mange år givet DSV høj vækst og stadigt stigende indtjening. Men opskriften bliver stadigt sværere at anvende i takt med, at renten stiger, og kapitalstærke købere i højere grad end nogensinde før sværmer om logistikvirksomhederne, skriver fagredaktør Morten A. Sørensen i denne analyse.

Hvem bliver den næste? DSV-kendere begynder at vente på det vigtige budskab om, hvilken stor konkurrent DSV med topchef Jens Bjørn Andersen nu skal til at overtage. Vurderet ud fra logistik-virksomhedens seneste historie er tiden nemlig ved at være inde.

For to år siden, i april 2021, kom meddelelsen om, at DSV ville købe Global Integrated Logistics af Agility, og for fire år siden, i april 2019, kom meddelelsen om, at DSV ville købe schweiziske Panalpina – en overtagelse, der efterfulgte det store køb af amerikanske UTi i 2016.

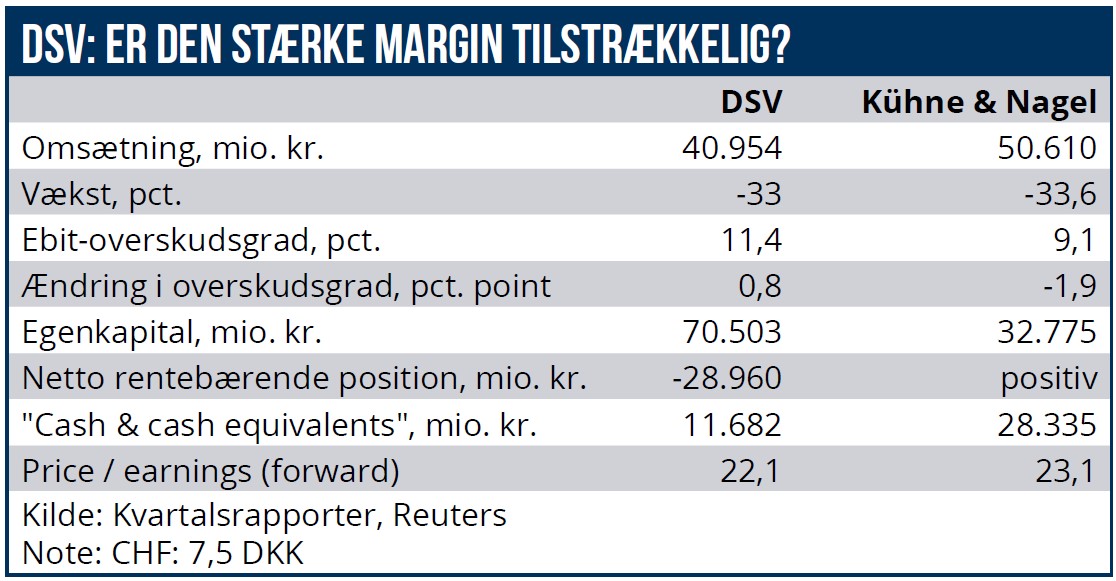

Foreløbig har DSV med sine kvartalstal demonstreret, at koncernen stadig er i stand til at effektivisere sig til mere indtjening. Selvom markedet for logistik- og transportvirksomheder er faldet kraftigt tilbage siden sidste år, har DSV drevet en stigende overskudsgrad ud af forretningen.

Målt på overskudsgraden er DSV i første kvartal løbet fra sin store schweiziske konkurrent Kühne & Nagel og formentlig også flere andre rivaler. DSV’s tidligere Chief Financial Officer (CFO) Jens H. Lund, som nu er Chief Operating Officer (COO), mestrer tilsyneladende sit nye område. Offentliggørelsen af kvartalstallene førte torsdag til en kursstigning på over fire pct.

Men set i en større sammenhæng kan det også blive nødvendigt for DSV at vride endnu mere overskud ud af den eksisterende omsætning frem for at satse lige så meget på opkøbsmodellen som tidligere. Modellen er af flere grunde udfordret:

1) Det kan blive vanskeligere at betale opkøb med ny egenkapital. Ved de seneste store opkøb har DSV betalt ved at udstede nye aktier og overdraget dem til sælgerne. Men DSV-aktien fremstår ikke længere som et helt så gyldent og lovende betalingsmiddel som for to år siden.

Det er selvfølgelig muligt, at DSV kan finansiere et opkøb ved at hente kapital i markedet. Men interessen for store kapitaludvidelser er behersket, og en stor udstedelse risikerer at trykke aktiekursen betydeligt.

2) Lånefinansiering er også blevet vanskeligere. Renten ligger væsentligt højere end for et år eller to siden, og långiverne er tilsyneladende blevet mindre risikovillige, også på obligationsmarkedet.

3) Der er langt mere efterspørgsel efter logistikvirksomheder, blandt andet fra meget kapitalstærke købere i markedet. Verdens største containerrederi Mediterranean Shipping Co. (MSC) købte i 2022 de store afrikanske logistikaktiviteter i det franske konglomerat Bolloré.

Og i år har verdens tredjestørste containerrederi, CMA CGM, varslet, at det vil købe Bollorés europæiske aktiviteter, der omsætter for mindst 5 mia. euro om året. Som det ser ud, betales der ved disse overtagelser en højere pris i forhold til omsætningen, end DSV har betalt for sine seneste store opkøb.

4) Det er blevet mere tvivlsomt om en af de store godbidder i den europæiske logistikbranche rent faktisk kommer til salg indenfor en overskuelig tid.

De tyske socialdemokrater (SPD) har været mere skeptiske overfor et salg af Deutsche Bahn-datterselskabet, logistikvirksomheden DB Schenker, end de to koalitionspartnere i regeringen, de liberale i FDP og De Grønne.

I april har de borgerlige tyske oppositionspartier CDU og CSU udsendt et ”reformpapir” vedrørende statsvirksomheden Deutsche Bahn. Heri hedder det, at ”DB Schenker som international aktiv logistikservice-virksomhed forbliver i forbundsrepublikkens besiddelse. Netop med blik på konkurrenter som Kina er det af strategisk betydning”.

Morten A. Sørensen