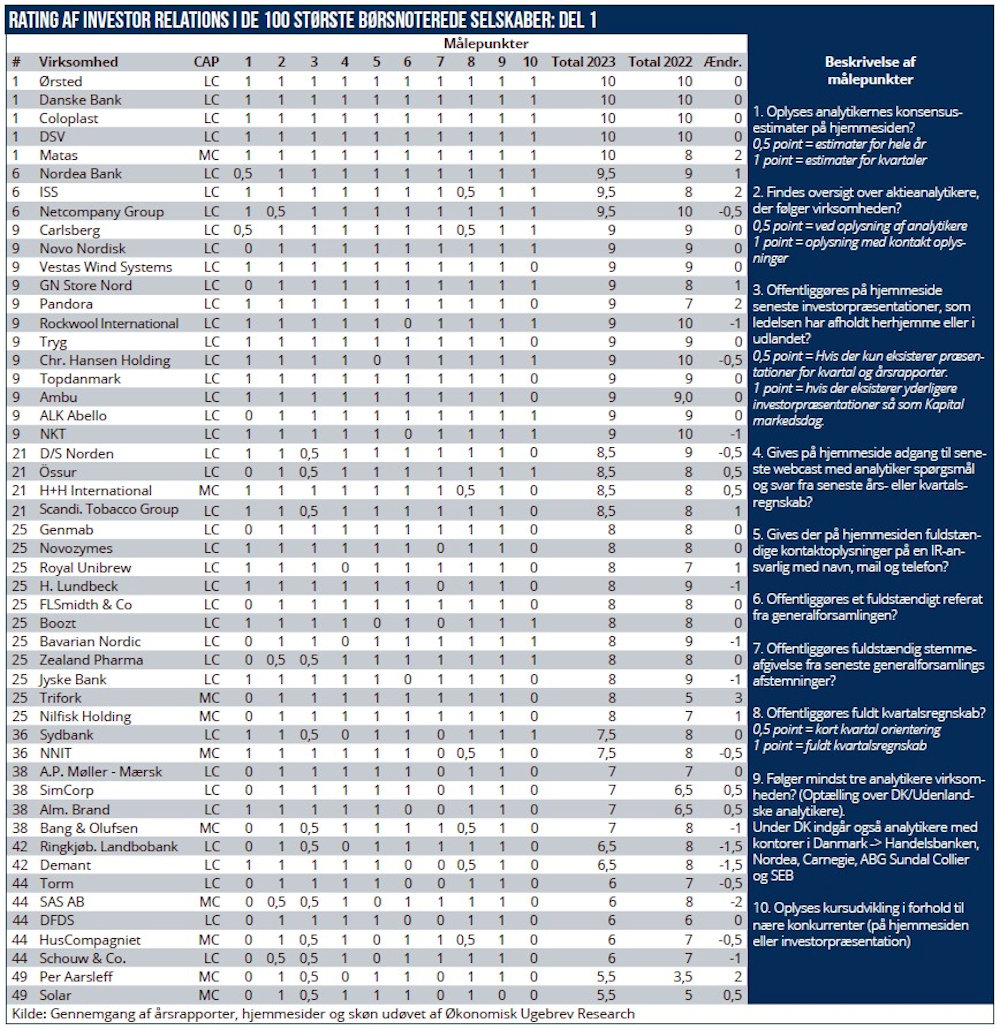

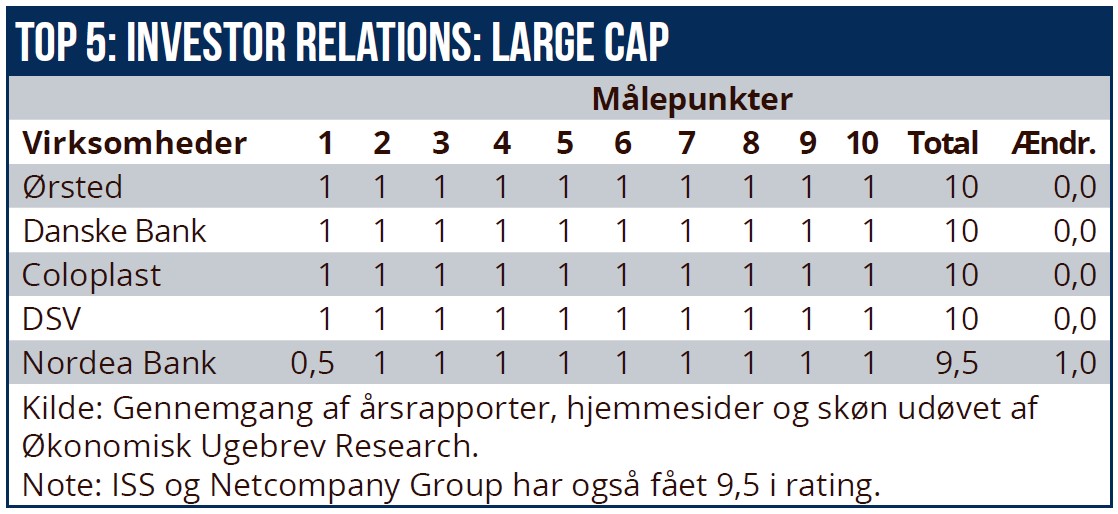

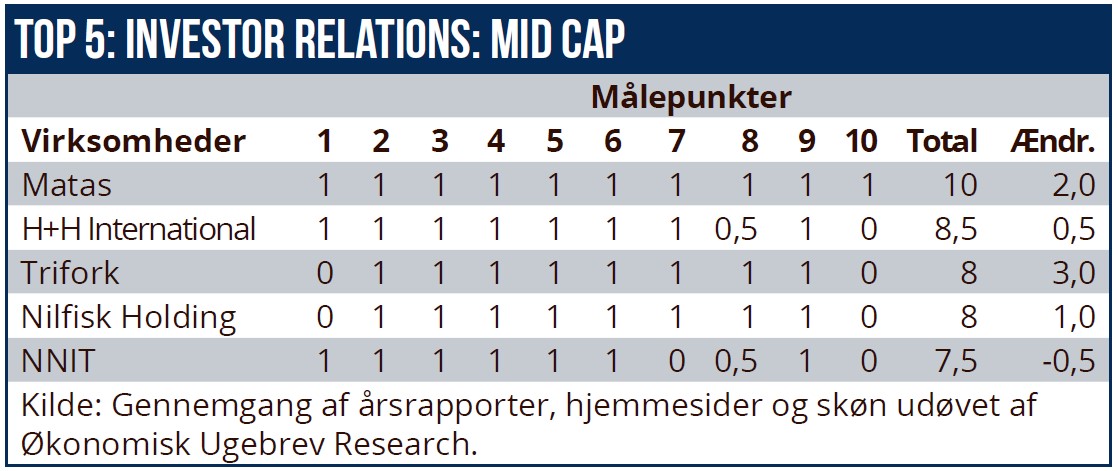

Rating af IR-kvalitet i Top 100: Kvaliteten i de 100 største børsnoterede selskabers investor relations er i dette års kortlægning forringet i toppen: I år scorer fem selskaber maksimumpoint, nemlig Ørsted, Danske Bank, Coloplast, DSV og Matas. Fra sidste år er Netcompany, Rockwool, NKT og Chr. Hansen dumpet ud af topgruppen. Vi gennemgår her kvaliteten af de enkelte selskabers rapportering om investor relations i toppen og bunden af årets rangliste.

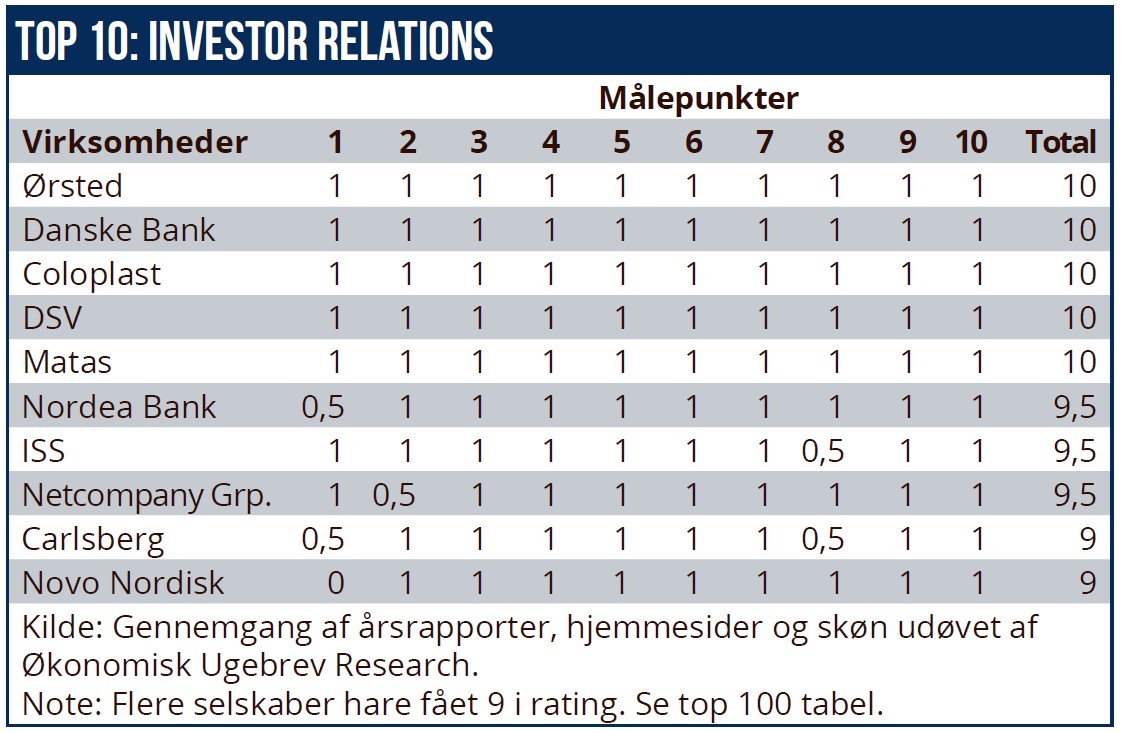

Ud af de ti målepunkter i Økonomisk Ugebrevs ratingmodel for de børsnoterede selskabers arbejde med investor relations er der nu fem selskaber, som får maksimumpoint. Det er tre færre end i sidste års kortlægning.

Nye selskaber i topgruppen er Matas, der er det eneste selskab i ”det fine selskab” udenfor C25. Matas fik i sidste års rating otte point, og IR-funktionen har altså forbedret sig på to målepunkter, nemlig offentliggørelse af fuldstændigt referat fra generalforsamlingen og en kursgraf med peer group selskaber på hjemmesiden.

Fire selskaber er faldet ud af topgruppen på grund af forringet investor relations. Netcompany taber et halvt point ved kun at oplyse navne på analytikere, der følger selskabet, men ikke kontaktoplysninger. Rockwool taber et helt point ved ikke længere at oplyse fuldstændigt referat fra generalforsamlingen. Chr. Hansen taber et point ved ikke at give fyldestgørende oplysninger om selskabets IR-kontaktperson.

Og endelig taber NKT et point ved ikke at lægge fuldt referat fra generalforsamlingen på hjemmesiden.

Generelt har de danske Large Cap-selskaber meget høj standard for deres IR-rapportering. I alt 20 selskaber får mindst ni ud af ti point i ratingopgørelsen. Et af de selskaber, der kun misser på et enkelt målepunkt, er Novo Nordisk, der ikke oplyser om analytikerne konsensusestimater. Estimater oplyses heller ikke af GN Store Nord, ALK-Abelló, og Nordea og Carlsberg oplyser kun analytikernes konsensusforventninger for helåret, og altså ikke for de enkelte kvartaler. Carlsberg afgiver heller ikke egentlige kvartalsregnskaber, men kun en kort kvartalsorientering, hvilket trækker ned i den samlede score.

ISS ville også score fuldt hus, hvis det ikke var fordi, servicekoncernen ikke offentliggør et fuldt kvartalsregnskab, men kun en kvartalsorientering.

Risiko for insiderhandel

Vi anser grundige kvartalsregnskaber som vigtig information for aktionærer og investorer, da talrapportering kun hvert halve år giver alt for stort slør og usikkerhed om selskabets retning.

Det giver også markant større risiko for ulovlig insiderhandel – eller lovlig insiderhandel, da insidere indenfor reglerne kan handle på informationer om selskabets almindelige udvikling, som ikke kan henføres til formel kursfølsom information.

Da alle selskaber i dag har automatiseret og effektiv regnskabsrapportering på månedsbasis, ser vi ingen gode undskyldninger for ikke at oplyse basale summariske regnskabsdata for salg, EBITDA-resultat og cash flow på kvartalsbasis.

Ikke mindst fordi de manglende oplysninger betyder, at investorerne tager en øget risikopræmie på aktien for den manglende sigtbarhed.

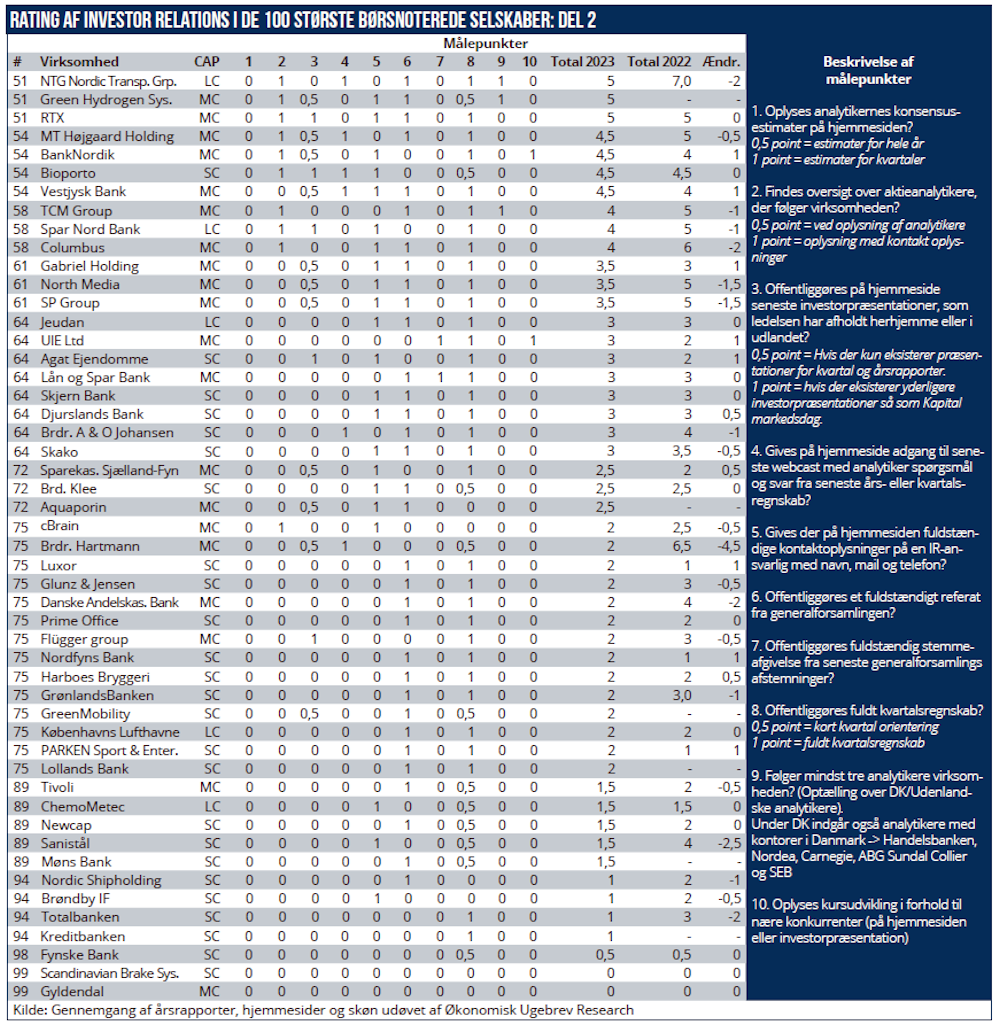

Selvom aflæggelse af detaljerede kvartalsregnskaber formelt er blevet frivillige, er det et gode for investorerne, at langt de fleste selskaber stadig aflægger kvartalsregnskaber. Kun 17 ud af de 100 selskaber i ratingopgørelsen aflægger ikke egentlige kvartalsregnskaber. Andre selskaber, der nøjes med kvartalsorienteringer, er Scandinavian Tobacco Group, NNIT, Bang & Olufsen, Demant, ChemoMetec, Sanistål, Møns Bank og Fynske Bank.

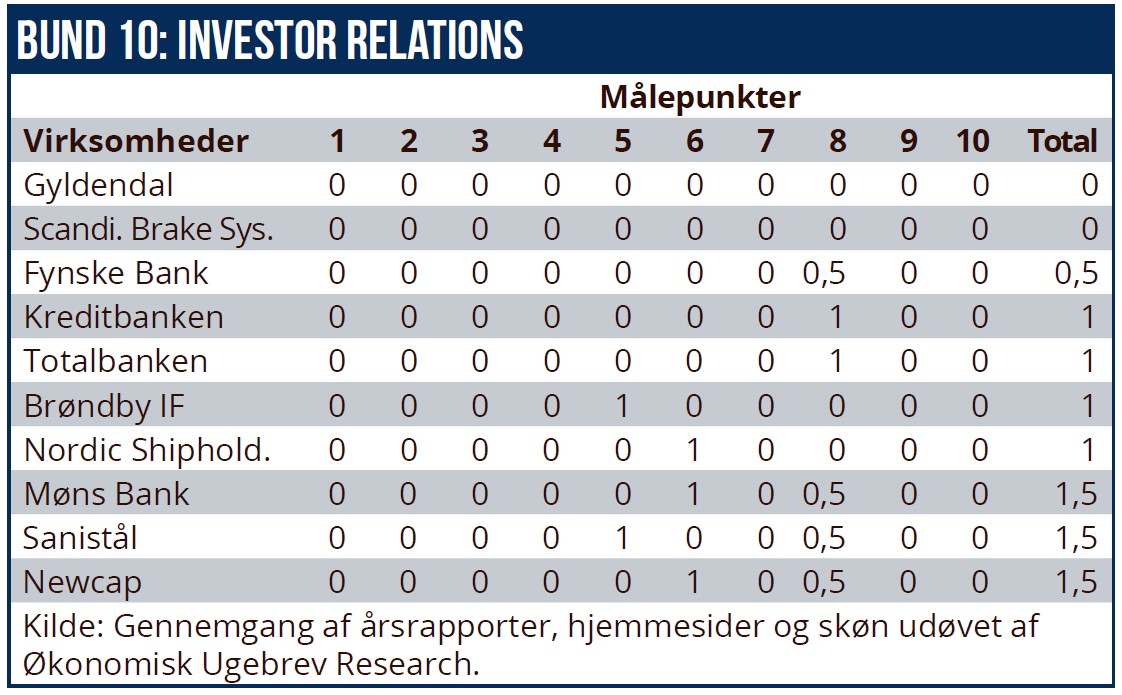

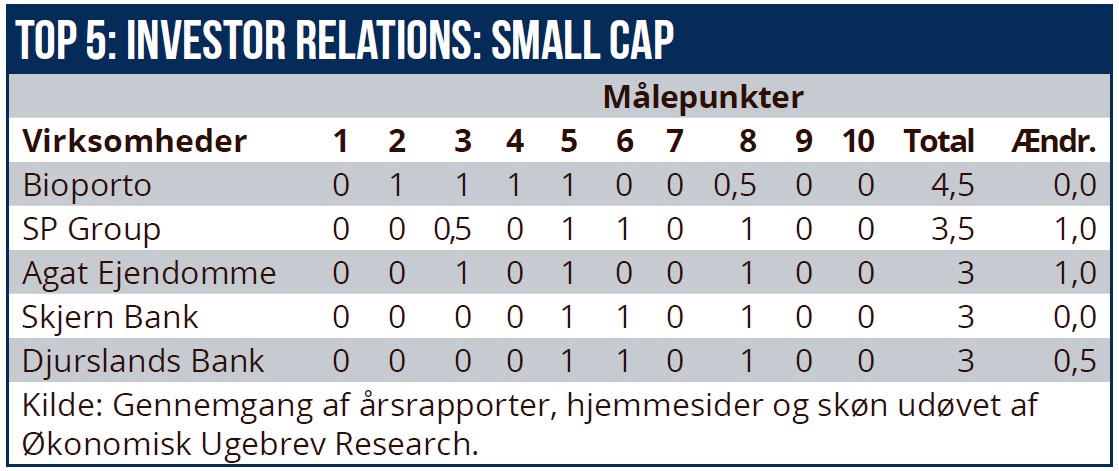

Selvom målepunkterne i Økonomisk Ugebrevs årlige rating af IR kvaliteten ikke er særligt krævende, er der alligevel mange mindre og mellemstore selskaber, der kikser på basale oplysninger, som, hvis der var god vilje, ville være omfattet af rapporteringen. Hele 36 af de 100 undersøgte selskaber får kun tre point eller derunder.

Blandt de lidt større selskaber i denne bundgruppe er flere banker, blandt andet Lån & Spar Bank, Sparekassen Sjælland Fyn.

I bunden af ranglisten ligger også Lollands Bank, Fynske Bank og Kreditbanken med ét point eller derunder. Det er altså ikke specielt hensynet til aktionærer og andre investorer, ledelsen prioriterer. Også de to børsnoterede fodboldklubber, Parken og Brøndby IF, scorer meget lavt med kun ét point.

Blandt de mellemstore selskaber, der har en meget ringe IR-kvalitet, er også Jeudan, SP Group, Aquaporin, cBrain, SKAKO, Flügger, Harboes, ChemoMetec og Københavns Lufthavne. Der kan være mange gode eller dårlige forklaringer på en lav kvalitet for arbejdet med investor relations. Blandt andet at dette arbejde ikke prioriteres, enten bevidst eller fordi der ikke er tilstrækkelige mandskabsressourcer.

For mange de mindre og mellemstore hovedaktionærledede selskaber er der ofte heller ikke et ønske om tæt dialog og spørgelyst blandt aktionærerne, fordi man gerne vil have fred til at drive selskabet. I disse tilfælde er det spørgsmålet, om fondsbørsen er det rigtige sted at være.

De seneste års forstærkede tendens til afnoteringer skal også ses i denne sammenhæng, samt at de generelle store kursfald på aktiemarkedet har gjort det til et godt tidspunkt at købe selskaberne af børsen til tilbudspriser, med Hartmann som seneste eksempel.

Med en generel ringe IR-kvalitet vil selskabets aktiekurs været præget af en højere risikopræmie fra investorside, fordi der er større uklarhed om, hvad der sker i selskabet. Og på den måde kan hovedaktionæren eller ledelsen medvirke til at kunne købe selskabet af børsen til rabatpris. På enkelte af målepunkterne kan mange af de små selskaber have svært ved at score pluspoint. Det handler om at oplyse analytikernes konsensusestimater for de kommende kvartalers eller års udvikling i omsætning og driftsoverskud, men mange af de mindre selskaber har ikke analytikerdækning. Det gør det vanskeligt at oplyse om analytikerestimater, og det gør det også umuligt at oplyse om analytikernavne, der følger selskabet.

Men det er også klart, at selskabernes ledelser kan gøre meget selv for at gøre sig interessante for analytikerkorpset. Og stadigt flere selskaber vælger at bruge penge på at få professionelle analytikere til at udarbejde såkaldte commissioned research, altså aktieanalyser, som selskabet betaler for.

Men hvor man som investor også skal være opmærksom på, at der ikke er den uafhængighed i analysen, som ville være tilfældet uden betaling.

En del selskaber har analytikerdækning uden at offentliggøre analytikerestimater. Det drejer sig blandt andet om ALK, Össur, Genmab, FLS, Bavarian, Zealand Pharma, A.P. Møller-Mærsk, Ringkjøbing Landbobank, Torm, DFDS, HusCompagniet, NTG og Spar Nord. Bemærk, at blandt andet Sydbank og Jyske Bank offentliggør analytikerestimater.

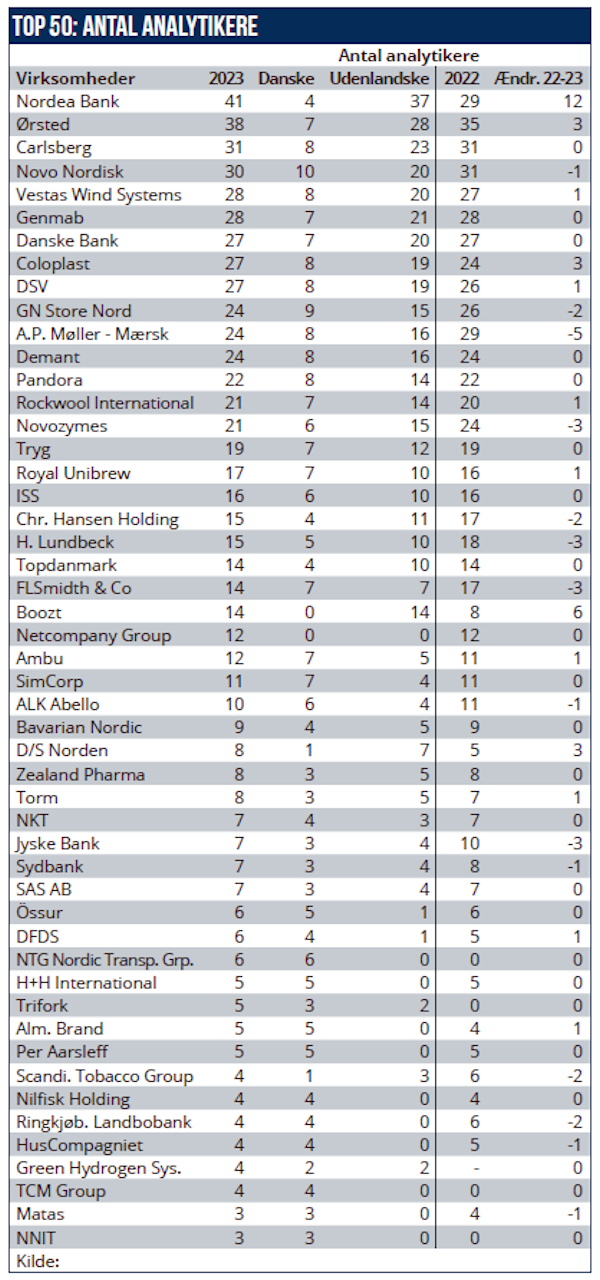

Den opdaterede opgørelse over antallet af analytikere, der dækker hvert enkelt selskab, viser, at knap halvdelen af de 100 selskaber følges af færre end tre analytikere. Og en tredjedel af selskaberne følges slet ikke af aktieanalytikere. Ifølge den opdaterede opgørelse har de fleste C25 selskaber holdt stand på analytikerdækning i forhold til opgørelsen for et år siden.

Overraskende har Ørsted øget dækningen med tre analytikere til 38, hvoraf 27 kommer fra udenlandske finanshuse. Det gør selskabet til den mest internationalt dækkede danske aktie, som kun overhales af Nordea. På en tredjeplads kommer Carlsberg, efterfulgt af Novo Nordisk, Vestas og Genmab.

Coloplast er rykket fremad på anlytikerdækning med tre ekstra, mens GN Store Nord og især A.P. Møller-Mærsk har tabt hele fem analytikere i sit dækningsunivers.

Andre selskaber med lavere analytikerdækning end for et år siden er Novozymes, Chr. Hansen, Lundbeck, FLS og Jyske Bank. Spar Nord er gået tilbage til kun to analytikere mod seks sidste år. Samlet er analytikerdækning af de danske selskaber gået op til 730 mod 703 for et år siden. Heraf kommer 441 af analytikerdækningerne fra udenlandske finanshuse.

38 selskaber har tilsyneladende slet ikke nogen analytikerdækning, da der ikke oplyses om navne på analysehuse eller analytikere på selskabernes hjemmesider. Læs også artiklen om tendenser i analytikerdækningen af de danske top 100-selskaber i næste udgave.

Et andet målepunkt med mange nulpoint viser, om selskaberne offentliggør ”fuldstændig stemmeafgivelse” på hjemmesiden. Det gør kun 41 af de 100 undersøgte selskaber.

59 selskaber offentliggør altså ikke information om, hvordan aktionærerne stemmer på den årlige generalforsamling, heller ikke eventuel stemmeafgivelse på indsendte fuldmagter.

Morten W. Langer