Henrik Andersen, CEO for Vestas, introducerede for flere år siden en strategi, der skulle bringe den danske vindmølleproducent ud af en alvorlig krise. Den seneste kvartalsmeddelelse og signaler fra branchen tyder på, at strategien er ved at virke. Nu mangler bare indtjeningen, skriver fagredaktør Morten A. Sørensen i denne analyse.

Det er blevet mere sandsynligt, at CEO Henrik Andersen kan løfte Vestas ud af den nedtur, som siden 2020 har ført til et betydeligt indtjeningsfald og stigende gæld i koncernen. De aktuelle positive signaler fra virksomheden og branchen overskygger et resultat for første kvartal 2024, som i sig selv var skuffende.

Et EBIT-driftsresultat på minus 68 mio. euro før særlige poster i første kvartal betyder, at Vestas virkelig skal præstere i de kommende kvartaler for at nå sin guidance med en EBIT-overskudsgrad på 4-6 pct i år. En hurtig udregning viser, at EBIT-driftsresultatet i årets sidste tre kvartaler skal op på 700–1150 mio. euro – et voldsomt spring fra de 191 mio. euro i de sidste tre kvartaler af 2023.

Ledelsen med Henrik Andersen og CFO Hans Smith understreger da også, at 2024 vil blive back-end loaded, som de udtrykker det. Vestas vil i løbet af året gradvis arbejde sig igennem de low margin-projekter, som koncernen har accepteret i tidligere år. Det vil i sig selv løfte indtjeningen.

Vestas kan sætte trumf på indtjeningsforbedringen, hvis det også lykkes at få koncernens (og branchens) evige problem, udgifter til garantiudbedringer, ned. De udgjorde i første kvartal hele 4,5 pct. af omsætningen – det er mere end de fire procentpoint i første kvartal 2023.

Men det er alligevel en nedadgående tendens sammenlignet med 5,3 pct. i hele 2023 og 6,3 pct. i 2022. For hvert procentpoint denne omkostning kan skæres, lægges der i år 160-180 mio. euro til driftsindtjeningen. Større omsætning de kommende kvartaler kan desuden give øgede stordriftsfordele.

Udviklingen i resten af 2024 bliver afgørende for, om Henrik Andersen for alvor genvinder markedets tillid. Hvis det lykkes, kan han konstatere, at en hel række af de strategiske initiativer fra de seneste år er ved at give gevinst.

For det første er markedet ”modnet”. Henrik Andersen og Vestas har både internt i branchen, overfor politikere og myndigheder, overfor projektudviklerne og med egne initiativer forsøgt at dæmpe konkurrencen om at udbyde stadigt større og mere avancerede møller (med tilhørende problemer og garantiomkostninger) i en stadig hårdere priskonkurrence. Det er tilsyneladende lykkedes.

For det andet er der kommet mere forudsigelige vilkår for kunderne, projektudviklerne, der både i Nordamerika og Europa har fået mere forudsigelige vilkår.

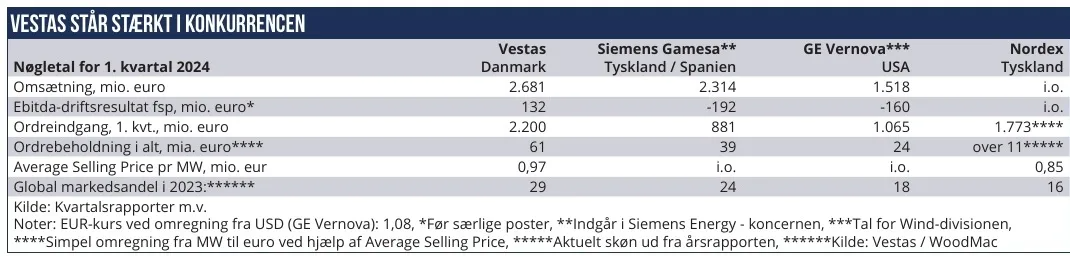

For det tredje er ordreindgangen igen på vej op. Vestas’ ordreindgang faldt i 2021 og 2022, men steg så meget kraftigt i 2023, og den samlede ordrebog på vindmøller var ved udgangen af første kvartal på 26,6 mia. euro mod 19,7 mia. euro et år tidligere. Servicedivisionens ordrebog (der rækker længere frem) er på 34,4 mia. euro mod 31 mia. euro et år tidligere.

For det fjerde er det i takt med den stigende ordreindgang tilsyneladende lykkedes for Vestas at (gen-)etablere sig som en slags premiumudbyder, der kan tage højere priser end konkurrenterne.

Den samlede effekt af disse initiativer burde føre til markant stigende indtjening i de kommende kvartaler. Og det er ikke blot nødvendigt, hvis Vestas skal leve op til sin guidance for 2024. Det er også nødvendigt, hvis Vestas tydeligt skal bevæge sig nærmere på Henrik Andersens mål på mellemlangt sigt – en EBIT-overskudsgrad før særlige poster på 10 pct. Det vil stadig være en krævende ambition.

MS ejer aktier i Siemens Energy og Vestas

Morten A. Sørensen