Siden august sidste år har pensionssektoren reduceret den samlede værdi af unoterede papirer, og det skyldes med stor sikkerhed vigende markedsværdier på især infrastrukturinvesteringer i vindmølleprojekter. Meget tyder på, at vindmølleinvesteringerne for ca. 200 mia. kr., der netop skulle sikre stabile langsigtede afkast, er ved at udvikle sig til et mareridt for hele pensionssektoren, skriver chefredaktør Morten W. Langer i denne analyse.

Chokmeldingen fra børsnoterede Ørsted om nedskrivninger på op mod 16 mia. kr. illustrerer, at der sandsynligvis ligger en økonomisk bombe under danskernes pensionsopsparing, som alene udløses af ændrede værdiansættelser på pensionsselskabernes vindmølleprojekter.

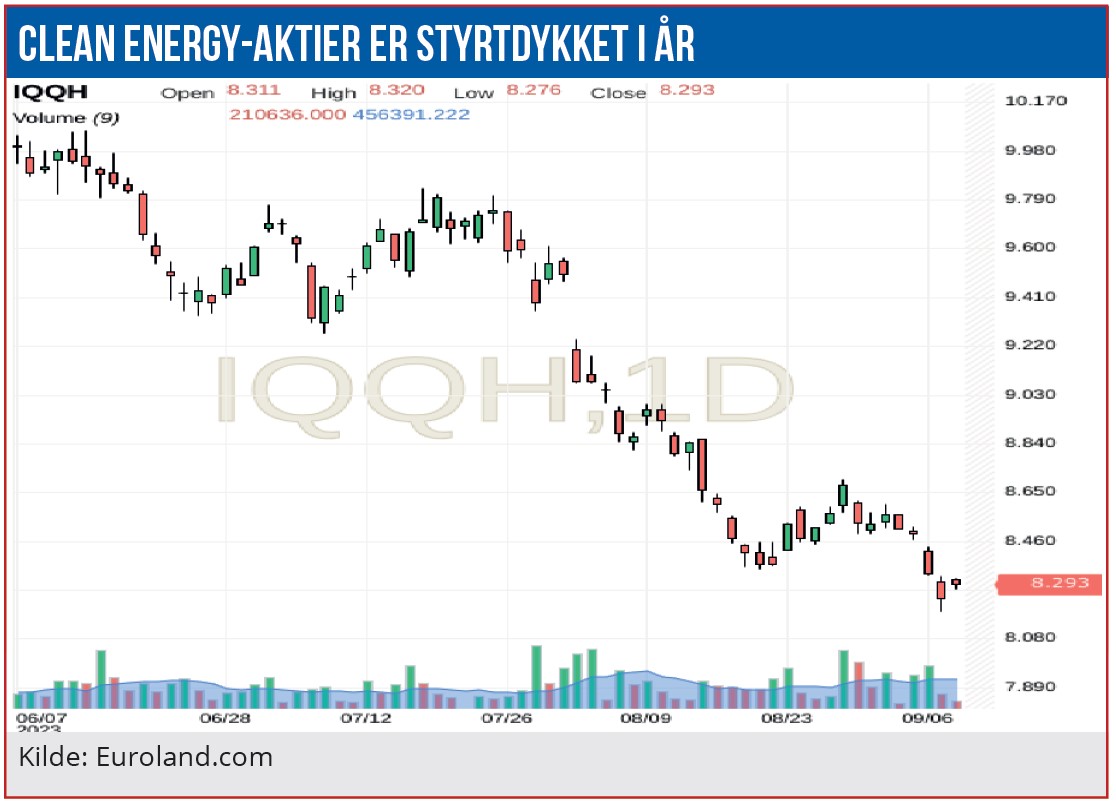

Forklaringen på, at markedsværdierne på vindmølleprojekter nu skrider markant, er stigende såkaldte diskonteringsrenter og styrtdyk i markedsværdierne på clean energy-selskaber.

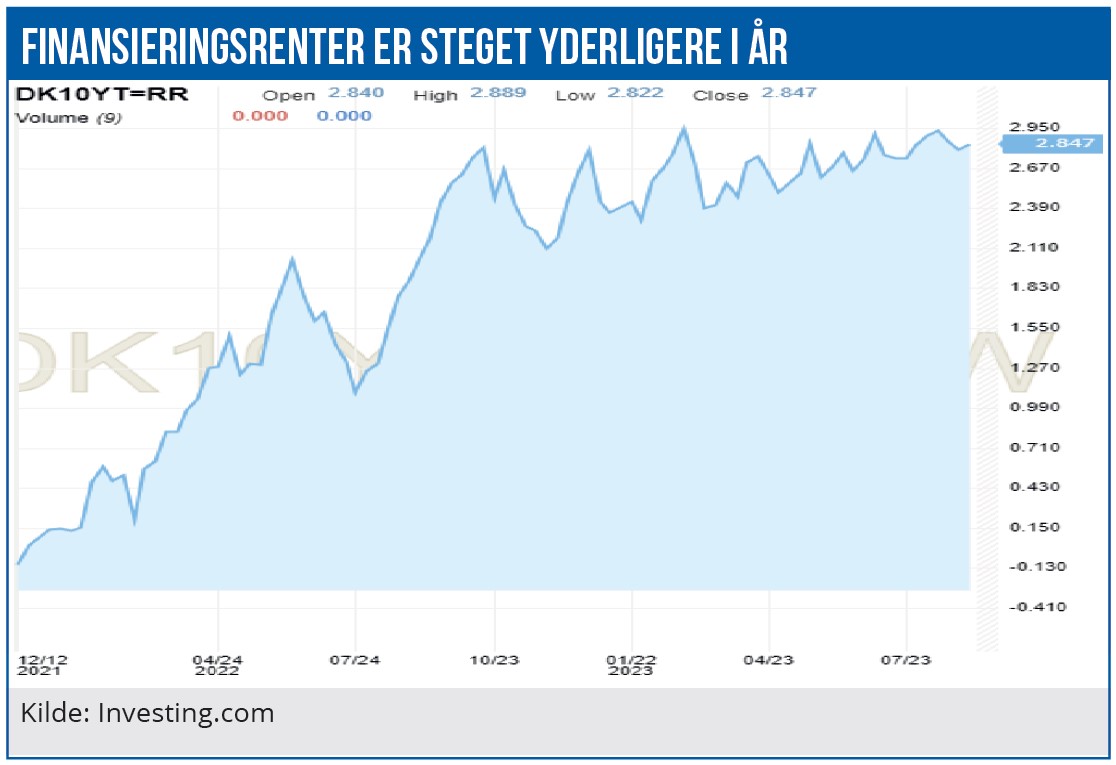

Som man så det i Ørsted, er situationen, at værdiansættelsen af både gamle og nye vindmølleprojekter bliver mindre, fordi de fremtidige pengestrømme fra projekterne falder målt i nutidsværdi, når tilbagediskonteringsrenter stiger. Og det gør de alt andet lige med det seneste års markant stigende lange renter.

Stor værdiforringelse

Grundforudsætningerne for vindprojekternes forventede afkast bliver altså sønderskudt af den højere rente. ATP skrev allerede i regnskabet for 2022, at tilbagediskontering af fremtidige cash flows fra infrastruktur ultimo 2022 var 15,0 mia. kr. og i slutningen af 2021 var 17,5 mia. kr. Det blev oplyst, at ”ved ændring af tilbagediskonteringsfaktoren med -0,5 pct. vil markedsværdien ændre sig med -1.804 mio. kr.”

Antages den ti-årige statsrente anvendt som diskonteringsrente, betød det sidste år en værdiforringelse på 6-7 mia. kr. og yderligere 1-2 mia. kr. i år. Det er dog kun en del af den negative historie: Finanstilsynet har været efter pensionsselskaberne, fordi deres værdiansættelsesmetoder for alternativer ikke var gode nok. I en rapport skriver Finanstilsynet, at ”pensionsselskaberne skal fastlægge klare værdiansættelsesprocesser, der løbende sikrer værdiansættelse til dagsværdi af alternative investeringer. Finanstilsynet forventer, at pensionsselskaberne grundigt vurderer, hvordan værdiansættelsesprocesserne kan bruges ved relevante markedsbevægelser og væsentlige ændringer i risikobilledet.”

Videre hedder det, at “selskaberne skal desuden sikre, at nødvendige værdireguleringer sker tilstrækkeligt hurtigt og hyppigt. Det vil typisk ikke være tilstrækkeligt, at værdiansættelsen først sker ved månedens udgang ved store markedsbevægelser eller ved væsentlige ændringer i risikobilledet.” Med andre ord skal pensionsselskaberne lø-bende værdiansætte deres vindmølleprojekter, så de afspejler aktuelle markedsværdier på tilsvarende børsnoterede aktiver. Og i den forbindelse er det relevant at se på udviklingen i det såkaldte Global Clean Energy Index, der i år er styrtdykket med 25 pct. Umiddelbart svarer det til et groft skønnet værditab for hele pensionssektoren på 50 mia. kr. ATP skriver i årsregnskabet for 2022, at ”afkastet af illikvide investeringer, herunder i unoterede aktier, fast ejendom, kredit og infrastruktur, var generelt negativt påvirket af værdireguleringer på grund af markedsudviklingen på de børsnoterede markeder i løbet af året, mens frasalg af aktiver generelt bidrog positivt til afkastet (…). Afkastet var i særlig grad positivt påvirket af en række frasalg, som medførte opskrivninger.” Det oplyses ikke, hvad det ordinære underskud var på alternativer, samt de ekstraordinære avancer ved frasalg.

ATP skriver i halvårsregnskabet, at ”porteføljen af infrastrukturinvesteringer gav et afkast på -0,5 mia. kr. I denne portefølje indgår investeringer i skovbrug i Nordamerika og Australien samt investeringer i vedvarende energi.” Det oplyses også, at der er givet tilsagn om nye infrastrukturinvesteringer for over 5 mia. kr.

PFA skriver i halvårsregnskabet, at pensionsselskabet har for 16 mia. kr. infrastruktur, hvoraf hovedparten rapporteres til dagsværdi, og en mindre del værdiansættes til tilbagediskonterede pengestrømme. Ud fra den oplyste følsomhed på kalkulationsrenten kan det skønnes, at PFA’s projekter er nedskrevet med 1 mia. kr. eller mere.

Højere elpris

PFA skriver videre: ”Infrastrukturporteføljen, som i overvejende grad omfatter aktiver inden for den grønne energitransition, udgør 16 mia. kr. og leverede et afkast på 9,5 pct. inklusive valutaafdækning. Eksponering til stigende renter trak afkastet ned, mens inflationsindeksering af afregningspriser i investeringer inden for vedvarende energi trak op.” En forudsætning om højere fremtidige afregningspriser på den leverede strøm neutraliserede altså en del af værdinedskrivningen.

Økonomisk Ugebrevs fagredaktør Carsten Vitoft har i en artikelserie påpeget, at pensionssektoren i årevis har kørt med skæve værdiansættelser på alternativer. I denne artikel fra maj 2023 skrev han bl.a., at ”eksperter frygter, at pensionsbranchens massive sats på alternative investeringer er blevet så omfangsrigt, at selskaberne ikke længere kan kontrollere det. Jo værre det går på børsmarkederne, jo mere opskriver pensionsselskaberne på de illikvide alternativer, viser afkastdata.”

Videre hed det, at ”de usikre alternativer kommer dermed til at vægte mere og mere i danskernes pensionsopsparing. Pensionsselskaberne har været dygtige til at udnytte fordelene ved at investere i alternative aktiver. Men selskaberne har været knap så gode til at håndtere udfordringerne med de illikvide ikke-noterede aktiver, hvor værdiansættelserne er usikre.”

Nationalbanken har i en analyse også påpeget, at pensionssektorens stigende investeringer i alternativer udgør en risikofaktor: ”Hvis andelen af illikvide investeringer i selskabernes porteføljer stiger i de kommende år, kan det medføre grundlæggende ændringer i selskabernes likviditet og solvens. Likvide midler vil udgøre en mindre del af aktiverne, mens væksten i illikvide aktiver vil øge de risikobaserede kapitalkrav i henhold til reguleringen af pensionsselskaberne jf. Solvens II-reglerne.”

Videre hedder det: ”På langt sigt vil selskabernes solvens og rentabilitet være meget afhængig af afkastene på deres alternative investeringer. Selskaberne skal derfor være omhyggelige med deres risikostyring, fx gennem regelmæssige stresstest. Brug af interne stresstest til at analysere en kombination af likviditet og solvens i negative scenarier vil få større og større betydning, efterhånden som andelen af alternative investeringer vokser.”

Nationalbanken skriver også, at pensionssektorens grønne investeringer kan være på vej op mod 500 mia. kr. de kommende år.

”Selskaberne har derfor øget deres alternative investeringer (herefter alternativer) til omkring 500 mia. kr. med henblik på højere afkast og bedre risikospredning i det aktuelle miljø med lave renter. Derudover har selskaberne givet investeringstilsagn om yderligere 250 mia. kr., der hovedsagelig skal investeres i alternativer. Tilsagnene afspejler til dels sektorens plan om grønne investeringer for 500 mia. kr. ved udgangen af dette årti.”

Netop disse tilsagn kan også blive tabsgivende i milliardklassen: Ørsteds nedskrivning på op til 16 mia. kr. er netop på to amerikanske vindprojekter, hvor opførelsen ikke er startet. Det betyder, at Ørsted kunne droppe ud af projektet nu, fordi man ikke anser det for lønsomt. Præcis som da Vattenfall nedskrev 5,5 mia. SEK for nylig på grund af et droppet projekt.

Morten W. Langer