Glunz & Jensen kom ud af regnskabsåret 2020/21 med en markant tilbagegang i både omsætning og indtjening. Set i et historisk perspektiv var det kun styrken af tilbagegangen, som corona kan tillægges skylden for.

Glunz & Jensens omsætning faldt i regnskabsåret 2020/21 med 30 procent, mens bruttoresultatet faldt med 20 procent. Hvis man skal tage de optimistiske briller på, betyder det, at bruttomarginen i det netop afsluttede regnskabsår steg fra 18,0 procent til 20,7 procent.

Bruttomarginen påvirkes imidlertid markant af regnskabslinjen Særlige poster (non-recurring items), og korrigeres tallene herfor, viser det seneste regnskabsår et fald i bruttomarginen fra 22,7 procent til 22,3 procent.

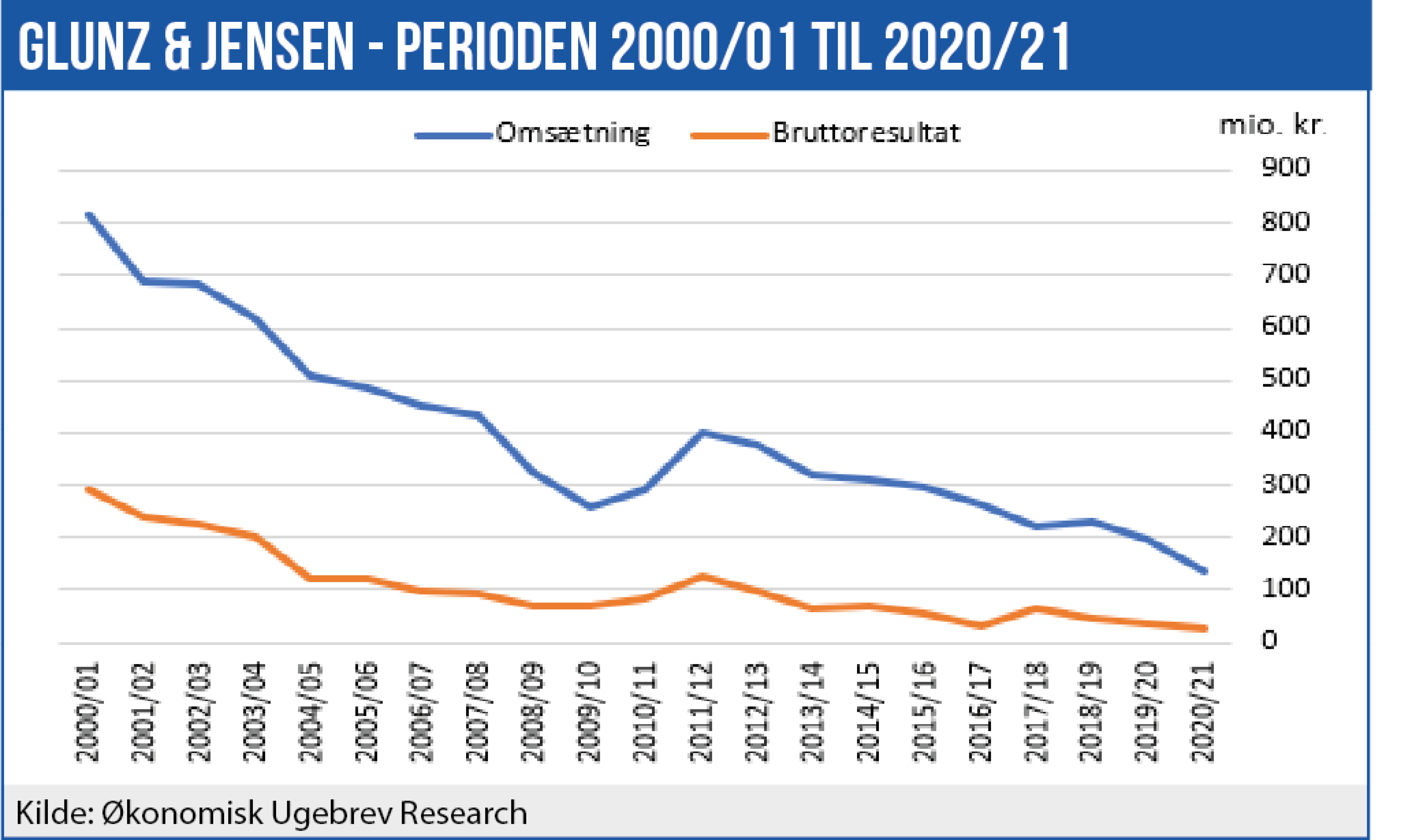

Den store tilbagegang kan delvist tilskrives coronakrisen, men når man ser på udviklingen i Glunz & Jensens omsætning og bruttoresultat over en længere periode, ligner det til forveksling fortsættelsen af en meget lang historie:

Selskabet har været i konstant tilbagegang de seneste 20 år, og efter en reduktion i antal ansatte på 37 i løbet af 2020/21, sluttede Glunz & Jensen regnskabsåret med 99 ansatte. Det kan ses i forhold til et gennemsnitligt antal ansatte på 467 i 2000/01.

Den aktuelle ledelse er naturligvis forpligtet til at se lyst på fremtiden, og forventningerne til 2021/22 er en omsætning i niveauet 135-145 mio. kr., mens EBITDA forventes at blive omkring 23 mio. kr.

Afhængig af finansiel kreditor

Forventningerne er underlagt en ekstra stor usikkerhed i år pga. coronasituationen, men hvis de holder, vil Glunz & Jensens nettorentebærende gæld ved den aktuelle gældsætning være 62 procent af omsætningen, og NIBD/EBITDA-forholdet 3,8. Begge tal er meget høje, og selskabets kreditaftale med Nordea forlænges p.t. med et år ad gangen.

Nordea har også pant i Glunz & Jensens største aktiv, Selandia Park A/S, som de seneste tre år har været det eneste overskudsgivende segment i selskabet. I 2020/21 bidrog Selandia Park eksempelvis med 8,6 mio. kr. til koncernens resultat før skat på 0,9 mio. kr. Selandia Park er nu sat til salg ”for at styrke likviditet og kapital”.

Som det fremgår af figuren, har Glunz & Jensen i mange år været i tilbagegang, og efter en 20 år lang nedtur skal man være mere end almindeligt optimistisk for at tro på en vending. Vi frygter, at et salg af Selandia Park vil blive brugt til at reducere Glunz & Jensens store rentebærende gæld og efterlade aktionærerne med koncernens underskudsgivende segment. Disse udsigter kan ikke begrunde den aktuelle prissætning på 1,6 x selskabets indre værdi.

Selvom vi fraråder et køb af aktien, forventer vi ikke et dramatisk kursfald på kort sigt, og det kortsigtede kursmål sættes til 69,40.

Bruno Japp

Aktuel kurs: 73,00

Kursmål (3 mdr.): 69,40