Ørsteds regnskab for 4. kvartal var den første eksamen for selskabets nye CEO Mads Nipper. Næste eksamen bliver et afgørende 2021, hvor udbud skal vindes, og der skal skabes større klarhed over udsigterne for de næste 5-10 år.

Mads Nipper tiltrådte officielt 1. januar, og er derfor fortsat i gang med at lære forretningen og hele industrien at kende. En opgave, der naturligvis ikke er blevet nemmere af corona-restriktionerne.

Resultatet for 2020 og forventningerne til 2021 var allerede offentliggjort 12. januar, og for 2021 ventes et EBITDA-resultat på 15-16 mia. kr. Det er umiddelbart en nedgang på et par mia. kr. fra resultatet i 2020 på 18,1 mia. kr.

Der skal flere korrektioner til for at gøre de to tal sammenlignelige, og man ender da med nedgang på 10 pct. fra et justeret resultat på 15,6 mia. kr. i 2020 til 14-15 mia. kr. i 2021. Lægger man lidt til i tiltroen til, at udmeldingen for 2021 er konservativ, er der udsigt til et stort set uændret driftsresultat. Måske som en konsekvens af de mange justeringer, der skal til for at give et mere reelt billede, har Ørsted meget pænt angivet tendensen for indtjeningen i 2021 for de tre hovedforretninger Offshore, Onshore og Markets & Bioenergy. Kun for Onshore ventes en højere indtjening, mens de andre kan se frem til en tilbagegang.

EBITDA i 2023 forventes stadig på 25-26 mia. kr.

En vindpark har i dag en teknisk levetid på sandsynligvis 25-30 år, og i det lys er det lidt omsonst at gå alt for meget op i udsvingene fra år til år – i særdeles i Ørsteds forretning med de mange engangseffekter.

Det er vigtigere at have for øje, at Ørsted genbekræftede, at det forventede EBITDA-driftsresultat fra offshore og onshore i 2023 ligger i niveauet 25-26 mia. kr., hvilket en betragtelig forøgelse fra de ca. 15 mia. kr. 2020 og 2021.

På telefonkonferencen oplyste Ørsted, at markedet forventedes at 6-7 doble over det kommende årti, og at der groft sagt er nok vækstmuligheder til alle. Ørsted er dog sandsynligvis også nødt til at acceptere, at den nuværende dominerende markedsandel vil falde over tid.

Det er efterhånden et stykke tid siden, at Ørsted sidst har vundet et offshore-projekt, og derfor vil der fortsat være stor fokus på de mange udbud, der kommer til at køre i år både på den amerikanske østkyst, og i de nye gryende markeder (Japan, Polen m.fl.). Det vil være forkert at sige, at pipelinen er tom, men den er lidt smallere og mere koncentreret, end vi tidligere har set.

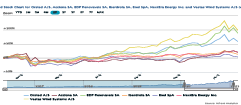

Kursmæssigt er Ørsted kommet lidt ned på jorden efter de præliminære udmeldinger for 2021 og det tabte udbud i New York, som samlet har sendt aktien ned med næsten 20 pct. fra toppen omkring kurs 1.400. Den top blev nået efter en nærmest fænomenal optur, hvor det er svært ikke at skæve til Vestas, hvis kursforløb ligner Ørsteds utrolig meget i samme periode. Det indikerer, at der har været et bredt og stærkt inflow i hele sektoren før og efter nytår – muligvis med det amerikanske valg som en udløsende faktor.

Vi satte sidst et kursmål på 1.000, og det er mere end indfriet. Vi er fortsat ganske optimistiske på langt sigt, men kortsigtet ser vi en større usikkerhed end tidligere, og den vil sandsynligvis først blive afklaret i takt med, at resultaterne fra de mange udbud i 2021 indløber. Det vil primært være i 2. halvår, og vi sætter et kursmål på 1.100 indtil videre, som reflekterer en afventende tilgang.

Steen Albrechtsen

Aktuel kurs 1140,00

kursmål (6 måneder) 1100,00

Læs tidligere analyser af Ørsted her. Password er abonnent email, og adgangskode kan hentes her .