En snarlig afgørelse af et off-shore udbud i New Jersey, og ikke mindst Ørsteds kapitalmarkedsdag i næste måned, kan markere et vendepunkt. Eller forstærke den aktuelle ”deroute”.

Med et større opkøb af landmøller i Irland, en begyndende satsning på hydrogenprojekter og samarbejdet med ATP om at byde på en af de danske energiøer, er der måske med rette sået lidt tvivl om fremtiden og den strategiske retning for Ørsted.

Tillægger man de manglende udbudssejre indenfor offshore, er investorerne med rette blevet usikre på, om Ørsted også selv er blevet usikre på offshore-lederskabet.

Denne uges kvartalsregnskab hjalp ikke investorerne med nogen afklaring – snarere tværtimod. Et nyopdaget kabelproblem til op mod 3 mia. kr. i kvartalsregnskabet var næppe den afklaring, investorerne havde håbet på. Op til 10 projekter har dårlige kabelforbindelser, og det skal udbedres indenfor de næste 1-3 år.

Selvom Ørsted p.t. kun har to (kæmpe) byggeprojekter i gang offshore, er der masser at lave de næste par år, når byggeprojekterne i USA, Tyskland, Polen og Taiwan forventeligt igangsættes. Investorernes bekymring ligger i stedet i de mulige konsekvenser af manglende udbudssejre, og om satsningen på landvind og nye teknologier kommer, fordi offshore-konkurrencen er stigende, og rentabiliteten hastigt på vej ned?

Ørsted siger nej, men der kommer en opdatering på strategien og de langsigtede målsætninger på selskabets kapitalmarkedsdag den 2. juni.

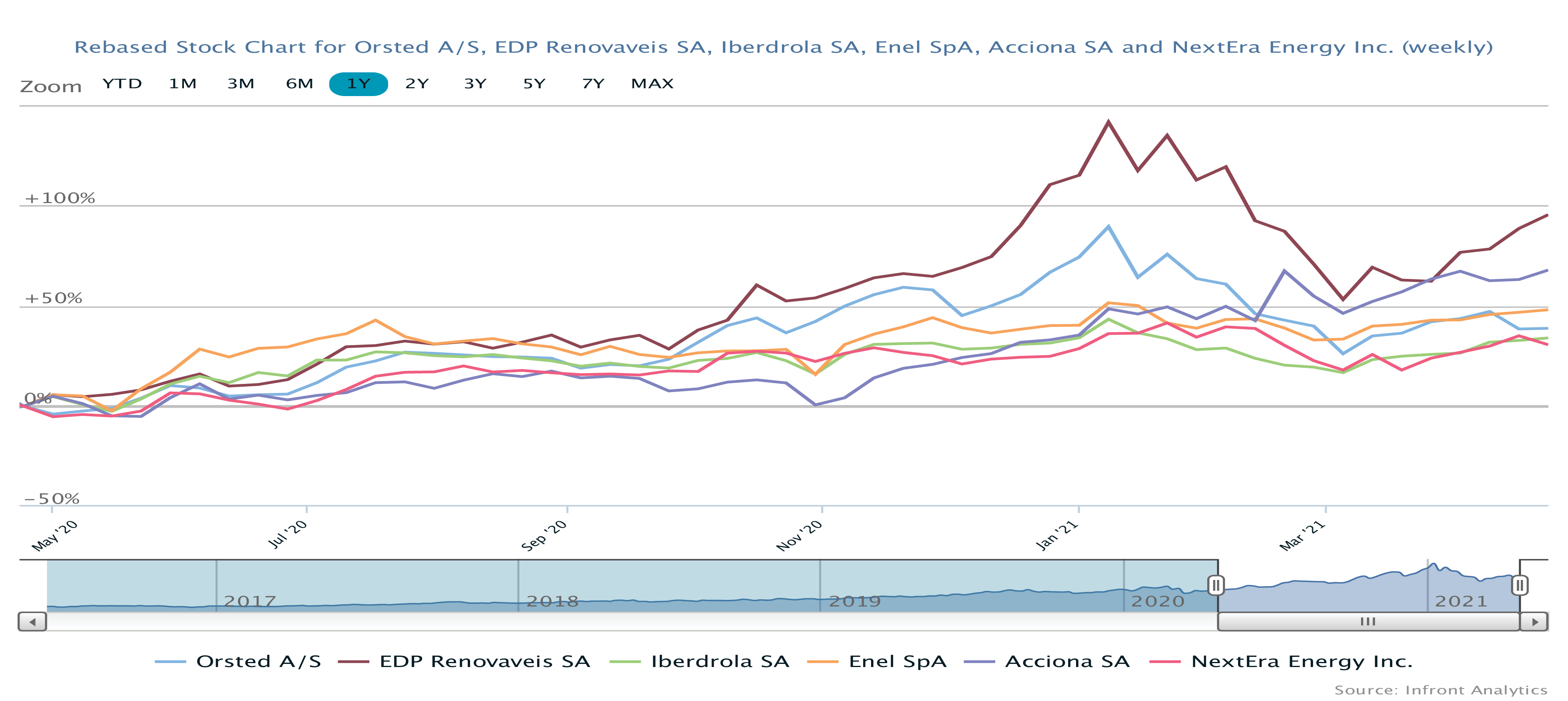

Aktiekursen viser tydeligt, at investorerne er blevet lidt mere lunkne, og at man nu vil se mere håndfaste beviser for, at Ørsted ikke er ved at blive udkonkurreret offshore af de mange nye spillere med meget dybe lommer (eksempelvis bp og Equinor, som vandt de seneste store udbud i New York).

Kortvarig opblomstring

Ørsted-aktien fik en kortvarig opblomstring i sidste uge, da den sammen med Vestas blev opvægtet i en af de toneangivende ”grønne” ETF’er, nemlig iShares Global Clean Energy . De to danske aktier er nu de to tungest vægtede i ETF’en med aktuelt 8,4 procent til Vestas og 6 procent til Ørsted.

Netop denne ETF er interessant, da den er en af flere grønne ETF’er, der oplevede et massivt inflow af kapital i slutningen af 2020. På kursgrafen for Ørsted (og Vestas også for den sags skyld) er den store optur fra 1. december og frem ganske synlig. Med den seneste nedtur er hele opturen fra 1. oktober annulleret, og selvom de selskabsspecifikke usikkerheder er i højsædet, skal man heller ikke glemme, at aktien kan blive presset af et andet og lidt større tema som frygten for rentestigninger. Det er i sandhed vigtigt for en meget kapitaltung industri med meget langvarige projekter, der skal betale sig selv tilbage over 15-25 år.

Omvendt er det svært at se det store rykind mod grønne energiinvesteringer stoppe foreløbigt, og her er Ørsted et oplagt sted at sende sin kapital hen for en stor kapitalforvalter.

Det allervigtigste i år vil være, at man vinder nogle udbud og understreger sin markedslederposition og ambitionen om at fastholde denne. Her vil 2. halvår blive en stor eksamen, og vi forventer, at Ørsted vil vinde noget.

Den seneste tids kursfald har gjort aktien betydeligt mere interessant, men det mulige pres fra et renteforhøjelsestema afholder os helt kortsigtet fra at tage det fulde skridt til en købsanbefaling.

Steen Albrechtsen

Aktuel kurs 902,00

Kursmål (6 mdr.) 1100,00