Columbus planlægger frasalg af software-forretningen, som led i en ny strategi for de kommende tre år. Det kan afdække en betydelig merværdi i forhold til den aktuelle børsværdi.

Strategien for de kommende tre år er bl.a. på de finansielle målsætninger lidt sporadisk, og generelt stadig lidt fattig på konkrete tiltag. Strategiens nok mest ”kontroversielle emne” – det planlagte frasalg af software-forretningen – skal være gennemført, før der er tilstrækkelig gennemsigtighed til at opstille konkrete finansielle målsætninger for de kommende år.

Meget tyder på, at årsregnskabet 2020 bliver næste opdatering på det område, og det synes også rimeligt at forvente, at software-forretningen er solgt inden da under forudsætning af, at man kan opnå en tilfredsstillende pris. Det vil umiddelbart være oplagt at forvente en omtrentlig fortsættelse af de hidtidige målsætninger og resultater med en EBITDA-grad lige over 10 procent og en organisk vækst i den lavere encifrede ende.

Frasalget af software-forretningen ”To-increase”, som pga. rygtedannelse blev bekræftet for 14 dage siden, betyder en hel del for indtjeningen i Columbus.

Beslutningen om at sælge softwareforretningen følger af ønsket om at blive et rendyrket konsulenthus, hvor man vil arbejde sig op i størrelse og internationaliseringsgrad på kundesiden. Guleroden for selskabet og investorerne er udsigten til en organisk vækst i nærheden af 10 procent ved udgangen af 2023, og det er aktuelt den eneste finansielle målsætning, der er offentliggjort

Det må påregnes at blive en langvarig proces, førend forretningen har skiftet niveau, og vi forventer – bortset fra afviklingen af softwareforretningen – derfor ikke de store omvæltninger på kort sigt. 3. kvartalsregnskabet, som blev offentliggjort samtidig med strategilanceringen, viste især at den amerikanske forretning er ramt af en tilbagegang i omsætningen i kvartalet på 23 procent og 16 procent år-til-dato.

EBITDA-resultatet gik tilbage i kvartalet, men for hele året er der tale om en forbedring. De senere års resultater har dog været skuffende, og derfor skal man ikke lægge så voldsomt meget i den procentuelle fremgang EBITDA-resultatet på 59 procent, da det kommer fra et meget lavt niveau.

Til gengæld er der nok engang en positiv regulering af den hensatte restkøbsumsforpligtelse vedrørende iStone. I sig selv er det ikke positivt, da iStone-forretningen ikke har kunnet levere de resultater, der blev opsat i sin tid, og man har på den baggrund reguleret købsprisen ned.

Når restkøbesummen (earn-out forpligtelsen) er opgjort ultimo året, er iStone 100 procent ejet og alene Columbus’ ansvar. Derefter vil vi også få et bedre billede af, hvor mange af de tidligere iStone-ansatte, der har lyst til at fortsætte i det nye år. Her vil restkøbesummen være udredt og ikke længere være en fastholdelsesordning. Groft sagt er det den endelig eksamen for opkøbet og integrationen i Columbus.

Værdiafdækkende frasalg

Skiftet til at være konsulentforretning giver i nogen grad mening, da man uden egen software i salgsmappen kan agere friere som konsulent/rådgiver for kunderne. Omvendt er vi lidt lunkne ved at man opgiver den næsten faste og ganske profitable indtægtsstrøm fra softwaresalget.

Det gøres dog også tydeligt, at man fortsat forventer at forhandle ”To-increase”-softwaren. Dermed bliver den praktiske omvæltning måske ikke helt så stor, men den bør afstedkomme nogle finansielle omvæltninger.

Selvom det ikke fremgår direkte af meddelelsen om den iværksatte salgsproces, er det næppe utænkeligt, at man også har skelet til den implicitte værdiansættelse af software-forretningen via aktiemarkedets værdiansættelse af hele Columbus. Og her kan der godt optegnes nogle ganske interessante perspektiver i et eventuelt frasalg.

Ser vi på EBITDA-multiplen handler Columbus ved et normaliseret EBITDA-resultat på 200-240 mio. kr. til en multipel omkring 5-6 ved dagens markedsværdi på 1,15 mia. kr. og en aktiekurs på 9,20. Multiplen løftes til 6-7, hvis vi lægger gælden oveni.

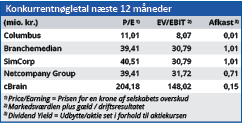

Der er naturligvis stor forskel på softwareselskaber og deres værdiansættelse, men kigger vi lidt mere bredt og overordnet, er det bestemt ikke usædvanligt at finde to-cifrede multipler på EV/EBITDA-niveau. Herhjemme i Danmark ser vi eksempelvis multipler på 26 for SimCorp (og Netcompany), mens NNIT, som er konsulent og service har en multipel omkring 7.

Til baggrund er det også værd at notere, at Columbus ved købet af iStone i 2017 aftalte, at restbetalingen (som dækkede 49 procent af aktierne) skulle afregnes til en gennemsnitlig købesum, der modsvarer en værdiansættelse til 9 x EV/EBITDA.

I det lys ser den aktuelle værdiansættelse af Columbus ganske lav ud, og afvigelsen i forhold til rene software-selskaber er oplagt. En tocifret multiple ser dog opnåelig ud, og dermed ligger der en pæn værdiskabelse på sandsynligvis et trecifret millionbeløb i forhold til den bogførte værdi på op imod 200 mio. kr.

Vi satte sidst – midt i corona-usikkerheden ultimo marts ved kurs 5,50 – et kursmål på 8,50. Det ”lette” kursmål er blot at gange årets normaliserede EBITDA med en multipel på 9, hvormed man lander omkring 1,8 mia. kr. i enterprise value baseret på dette års lidt underdrejede resultat.

Trækker man et par hundrede millioner fra i nettogæld, lander man lidt konservativt sat omkring 1,5 mia. kr., hvilket modsvarer en kursværdi omkring 12. Vel at mærke uden at tage særskilt højde for software-forretningens sandsynlige højere værdi. I lyset af den mulige merværdi ved frasalget af To-increase er det bestemt ikke utænkeligt at værdien er noget højere.

Steen Albrechtsen

Børskurs på analysetidspunktet 9,20

Kursmål (6 måneder) 12,00

Læs tidligere analyser af Columbus her. Password er abonnent email, og adgangskode kan hentes her .