Den rigtige aktiekurs for Coloplast er et spørgsmål, som splitter analytikerne markant. Blandt 22 analytikere svinger kursmålet helt fra 375 til 755 med medianværdien 609. Vores kursmål er 620.

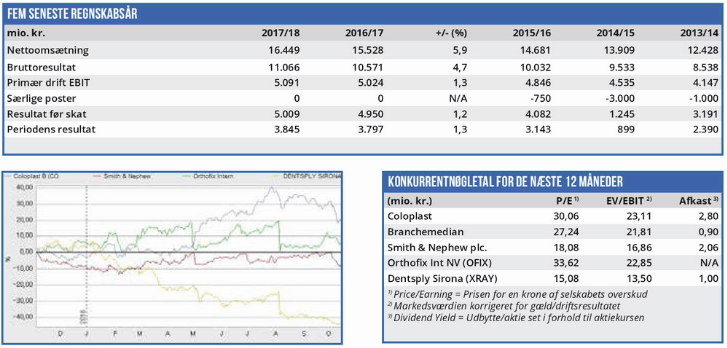

Coloplasts bundlinjeresultater de seneste fem år giver ikke megen hjælp til vurderingen, da de er kraftigt påvirket af ekstraordinære udgifter primært i forbindelse med sagsanlæg i USA.

Men hvis vi flytter blikket op til EBIT-linjen viser det sig, at væksten i EBIT har været markant aftagende de seneste år, og det taler til fordel for de defensive kursmål. Eller gør det?

I det netop aflagte årsregnskab 2017/18 forklares det nemlig, at hvis man korrigerer EBIT for valutakursændringer samt en engangsjustering i 2016/17 vedrørende den amerikanske storkunde Veterans Affair, så steg EBIT faktisk med 4% i år og ikke 1,3%, som er det officielle tal.

At EBIT-marginen er faldet til 31,0% fra 32,4% i fjor er heller ikke problematisk, da Coloplast i forbindelse med en ændring i de fremtidige forventninger i november 2017 ændrede målsætningen for EBIT-margin til at ligge ”over 30%” i 2019/20. Tidligere havde man forventet en årlig forøgelse i EBIT-margin på 0,5-1,0 procentpoint, og den tilsyneladende nedjustering af vækstforventningerne blev ikke modtaget positivt af markedet.

Men bag ændringen lå en plan om at øge investeringerne med henblik på at styrke væksten, og med en organisk omsætningsvækst på 8% i 2017/18 mod 7% i de foregående tre år var ændringen ikke nødvendigvis defensiv. For det kommende regnskabsår forventer man at fastholde den organiske vækst på et niveau omkring 8% i lokal valuta og en EBIT-margin i intervallet 30-31%.

Omregnet til danske kroner lyder forventningen på en omsætning i størrelsesordenen 18 mia. kr. og et primært driftsresultat omkring 5,5 mia. kr. svarende til en stigning på 8,5-9,0%.

Det kan diskuteres, om en sådan stigning kan begrunde en forventet Price/Earning på 30. Ligesom det kan diskuteres, om de planlagte investeringers negative effekt på EBIT skal betragtes som en midlertidig foranstaltning, der kun holder EBIT nede på kort sigt, eller om det er en langsigtet nødvendighed for at følge med konkurrenterne.

Vi vælger den forsigtige vinkel og sænker kursmålet fra ØU Formue 27/2018, da den forventede vækst i 2018/19 ikke i sig selv begrunder en P/E væsentligt over branchemedianen. På den anden side bør Coloplasts markedsposition og finansielle styrke indgå positivt i vurderingen, og vi tilslutter os derfor den del af analytikergruppen, som anser Coloplast for at være rimeligt værdiansat ved den aktuelle kurs.

Børskurs på analysetidspunktet: 633,40

AktieUgebrevets kursmål (6 mdr): 610-630