Regnskabet understreger, at Ambu er interessant på lang sigt. Men aktiemarkedets forventninger kan godt tåle at komme lidt længere ned, før vi eventuelt køber os ind i Ambu.

Ambus 3. kvartalregnskab 2020/21 var relativt udramatisk, da man allerede den 1. juli havde oplyst hovedtallene og samtidig justeret helårsforventningen nedad. Aktien faldt dog alligevel fra morgenstunden grundet usikkerhed om endnu en udskydelse af en produktlancering samt usikkerhed om mulige produktprisproblemer.

Kigger vi dybere i selve regnskabstallene var billedet fint, men de kunne ikke helt leve op til det, vi normalt forventer fra Ambu. Og bestemt ikke når vi har Ambus høje værdiansættelse i tankerne.

Selvom kvartalet var til den lave side, så ser vi en fortsat fin fremdrift i den underliggende, langsigtede case. Vi peger bl.a. på at:

1) Ambu har valgt at speede opbygningen af sin nye mexicanske fabrik op, så den nu forventes operationel allerede i det kommende finansår. Volumenproduktion i Mexico vil afhjælpe de voldsomme stigninger i shippingomkostninger og sikre skop-volumener i et meget voldsomt lanceringsprogram de kommende par år.

2) Godt nok udskød Ambu lanceringen af ét af de nye produkter, aScope Broncho 5, til ind i næste finansår, men den kommercielle modtagelse af f.eks. nylanceringer som ENT og Cysto-skoperne går fortsat stærkt. Dermed positionerer Ambu sig fortsat til at blive en af vinderne i engangsskopmarkedet igennem branchens modningsfase i de kommende år.

3) Regulatorisk har vi i kvartalet set fortsat medvind til engangsskoperne. Senest med en anbefaling fra FDA, der igen understøttede ønsket om mindskning af sygdomsspredning ved brug af engangsbronchoskoper.

Men hvad med aktien?

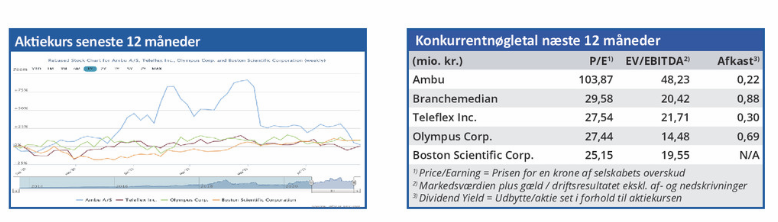

Aktiemarkedet forventer nu, at Ambu tjener 1,10 kr/aktie i indeværende regnskabsår og 1,90 kr. næste år. Dermed handles Ambu til en Price/Earning for indeværende år på 165 og 98 for næste år. Det er tydeligt, at den kraftige indtjeningsvækst hurtigt reducerer de høje nøgletal, som dermed i stigende grad ser spiselige ud over et par år.

Vi vil dog hejse et flag ved aktiemarkedets antagelse om en Earning Per Share på 1,90 kr. (+68 procent) næste år, som ser ud til at inkorporere mange positive forhold.

Vi sætter bl.a. spørgsmålstegn ved, om Ambu kan vise det krævede løft af EBIT-marginen med hele 5 procentpoint i et år med fortsat kraftig modvind fra råvarer og transportomkostninger. Derudover skal vi ikke glemme, at der sandsynligvis også vil være mange produktlanceringsomkostninger samtidig med, at en ny fabrik skal køres i gang.

Vi har fundamentalt en positiv holdning til Ambu, men modtagelsen af de seneste regnskaber samt den seneste nedjustering fortæller os, at der trods kursnedgangen fortsat er virkelig meget skepsis overfor selskabet i aktiemarkedet.

Når aktien samtidig handler til en høj P/E på 165 og med en stigende usikkerhed i konsensusestimaterne, hæver det vores øjenbryn. Det vurderes som en usund kombination i forhold til at købe sig ind i aktien allerede i dag ovenpå det store 45 procent kursfald fra toppen i april.

Vi afventer forventningerne til næste regnskabsår for at finde et muligt bedre købsniveau i aktien.