Det udskudte salg af Glunz & Jensens grafiske division kan betyde, at aktionærerne går glip af en kursgevinst på 50%. Værdien af den underskudsgivende division stiger næppe fra den aktuelle værdi.

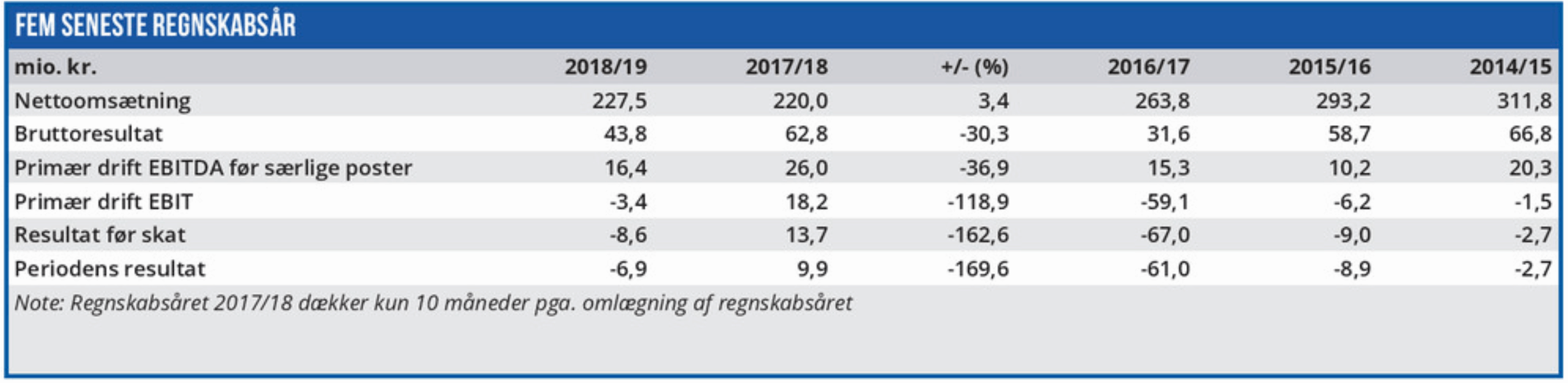

Glunz & Jensen endte regnskabsåret 2018/19 med en omsætning og et bundlinjeresultat, som var markant under det forventede ved årets start. Her kalkulerede man med en omsætning i niveauet 260 mio. kr. og en stigning i EBITDA-resultatet ekskl. særlige poster til 38 mio. kr. som resultat af den gennemførte Turn-around proces.

Men efter nedjusteringer i både 1. og 3. kvartal blev virkeligheden helt anderledes, og omsætningen endte 13% under det forventede, mens EBITDA lå 57% under det forventede.

Eftersom tilbagegang på omsætningen og underskud på bundlinjen har været almindeligt for Glunz & Jensen i adskillige år, var det dog ikke nogen chokerende nyhed. Investorerne har tilpasset sig, og aktien værdiansættes nu til en værdi under den indre værdi for første gang i tre år.

Ved første øjekast er det nemt at afskrive Glunz & Jensen som et selskab i langsom opløsning, og set fra den vinkel giver den lave værdiansættelse mening. Men en sådan vurdering er for simpel.

Selvom de seneste års historik omkring selskabets produkter og markeder ikke tegner et lyst billede af fremtiden, så er der stadig en positiv side i Glunz & Jensen, som den aktuelle værdiansættelse ikke inddrager i tilstrækkelig grad.

Gevinstmulighed ved frasalg af grafisk division

Den grafiske division er ganske vist underskudsgivende med minus 16,0 mio. kr. i 2018/19 (jvf. segmentinformation i note 2 i årsregnskabet), men den kan frasælges. Selskabet har tidligere oplyst, at man har modtaget indikative bud i niveauet 100-115 mio. kr. for denne division, men at man ikke betragtede det som en rimelig pris. Den laveste del af dette interval svarer stort set til den bogførte værdi af divisionens aktiver, og med en gæld på 56,3 mio. kr. vil et salg til 100 mio. kr. medføre en gevinst på 43,7 mio. kr.

Det vil efterlade Glunz & Jensen med det overskudsgivende Selandia Park (2018/19: 7,4 mio. kr.) og en egenkapital på 131 mio. kr. Ved en Kurs/Indre værdi på 1 svarer det til en aktiekurs på 72.

Det er en højere kurs end Glunz & Jensens hovedaktionær, Heliograph Holding GmbH med 33,4% af aktierne, forsøgte at købe de resterende aktier for ved et overtagelsestilbud i marts 2018. Dengang tilbød man 64 kr. pr. aktie, men bestyrelsens i Glunz & Jensen afviste tilbuddet som for lavt. Optimisme er som udgangspunkt en god ting, men hvor længe er den økonomisk holdbar?

I 2019/20 forventer man en omsætning på 225 mio. kr. og et EBITDA på 25 mio. kr., men hvis historien gentager sig, ender regnskabsåret med et væsentligt dårligere resultat.

Hvis tilbudsprisen på den grafiske division kan realiseres, bør det løfte Glunz & Jensens aktiekurs med mindst 50%, og spørgsmålet er, om aktionæ-rerne nogensinde får en bedre mulighed for et profitabelt salg af en underskudsgivende division i et vanskeligt marked? Eller vil man om nogle år se sig tilbage, og ønske at man havde kastet håndklæ-det i ringen, og taget imod hvad der blev tilbudt? Det spørgsmål må aktionærerne og ledelsen stille sig selv. Indtil videre gør usikkerheden herom Glunz & Jensen til en lottopræget aktie, som både kan fortsætte nedad, eller pludselig stige brat.

Børskurs på analysetidspunktet: 46,40 AktieUgebrevets kursmål (6 mdr): N/A

Læs tidligere analyser af Glunz & Jensen her. Password er abonnent email, og adgangskode kan hentes her .