ALK er kommet godt fra start i 2025, men i USA har ALK længe haft svært ved at bryde igennem kommercielt. Nu har man fundet en langsigtet og omkostningsbevidst vej ind på markedet via et salgssamarbejde med ARS Pharma, som har udviklet og ejer produktet neffy.

ALK afleverede et pænt regnskab for 1. kvartal med vækst og et solidt løft i EBIT-marginen til 31 pct. i det sæsonmæssigt stærke 1. kvartal (mod 23 pct. sidste år). Det giver stor tiltro til, at ALK når målsætningen ”omkring 25 pct.” i år, som bør være begyndelsen på et mere permanent niveauskifte.

For den langsigtede investeringscase er der dog sket andre og væsentlige tiltag på det seneste, idet ALK i sidste måned annoncerede et co-promotionsamarbejde om næsesprayen neffy med ARS Pharma i USA. ALK betalte i november 1 mia. kr. for rettighederne til neffy i næsten alle lande udenfor USA.

Den fireårige aftale handler meget specifikt om salgsindsatsen rettet mod op til 9000 børnelæger.

ALK har ikke tidligere kunnet dirke salget op til allergilægerne, og måske skræmt af tidligere erfaringer går man forsigtigt til værks, og via samarbejdet med ARS kan man ansætte 60 nye sælgere rettet specifikt mod de 9000 børnelæger. I første omgang er den primære opgave at sælge og udbrede kendskabet til neffy, men over tid vil der blive plads til at tage ALK’s egne børnetabletter med ud til lægerne.

Sælgerne koster ALK op imod 100 mio. kr. om året, som delvist refunderes af ARS. Til gengæld er det ALK’s sælgere, som oparbejder vigtige erfaringer, relationer og kendskab til børnelægerne, der kan være guld værd på sigt, når det er ALK’s egne produkter, der skal rulles ud.

Kursen har nu indfriet langt de fleste mål, og derfor skal der flere positive overraskelser til at drive kursen videre. Her kan to mulige faktorer være afgørende, da de kan løfte det fremtidige vækstbillede:

Den første handler om lanceringen af allergitabletter rettet mod børn, da produktpaletten nu er komplet efter de seneste godkendelser. ALK har indtil videre kun ”indikeret” en omsætning i omegnen af 50 mio. kr. svarende til omkring ét procentpoint af årets vækst på 9-13 pct.

Den anden faktor er lanceringen af neffy, som er på tærsklen til at blive skudt i gang. Her venter vi på resultatet af prisforhandlingerne, men ALK virker ret skråsikre på, at man formår at løfte prisniveauet i forhold til de eksisterende behandlinger.

neffy kan blive en stor værdidriver for ALK, så de første salgsindikationer er vigtige for forventningsdannelsen til det fremtidige salg. Ved indkøbet talte man om et årligt salg i niveauet 3 mia. kr. i 2030’erne. Eller rundt regnet 50 pct. af ALKs omsætning i dag.

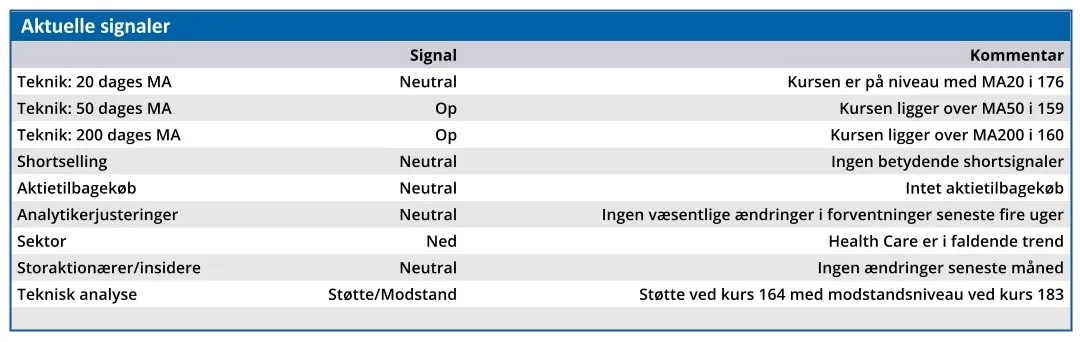

Vi løfter kursmålet til 200 i forventning om fremgang i både børnetabletter og positivt nyhedsflow fra neffy. Det er dog ikke nok til en købsanbefaling, for prissætningen er høj, og ALK er lige nu det næstdyreste farmaselskab i Danmark målt på markedsværdi.

Konklusion

Aktuel kurs 181,00

Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.) 200,00

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.