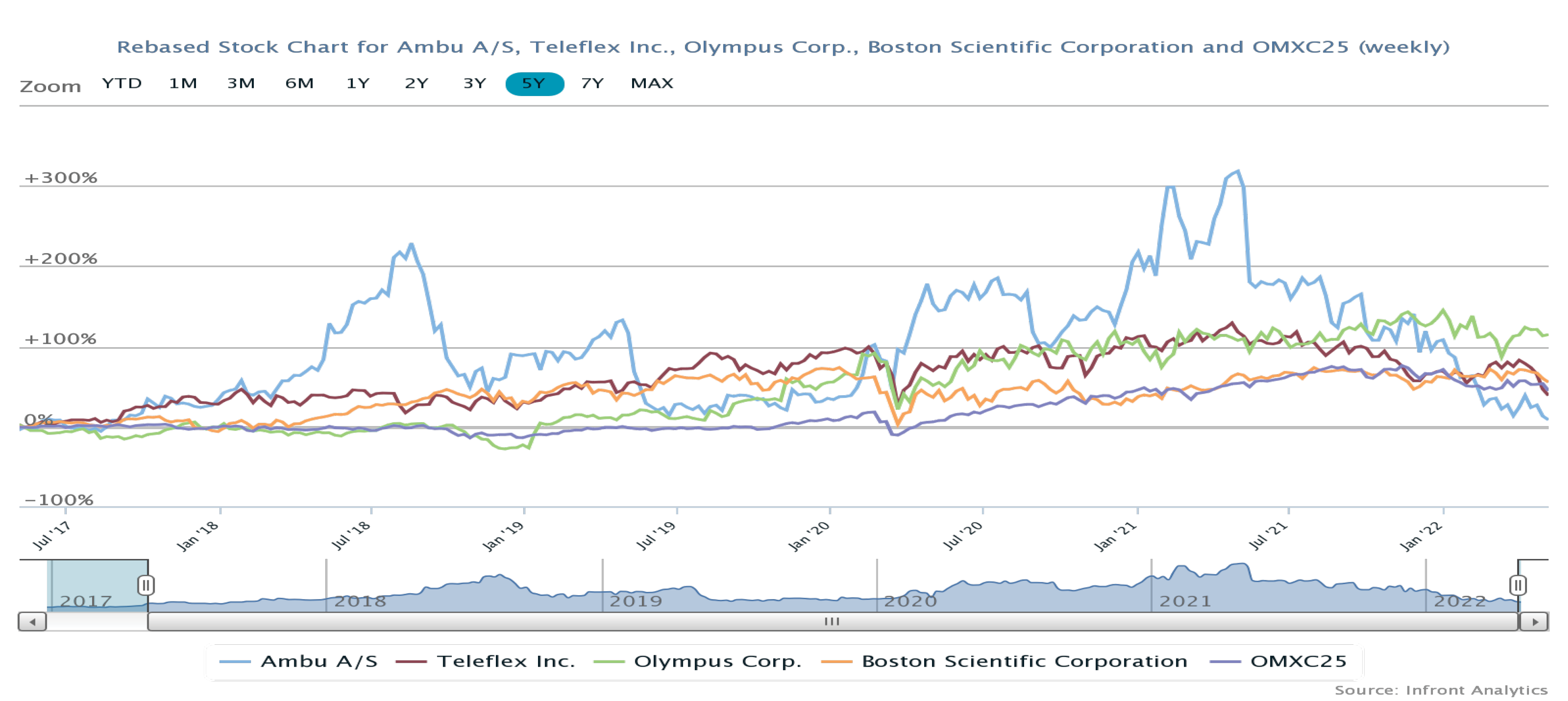

Ambus aktiekurs er faldet 75 procent siden den toppede i april 2021. Men måske er bunden ikke nået endnu. Shorthandlerne øger deres positioner i aktien, og Ambu har lige nedjusteret forventningerne for fjerde gang på mindre end et år.

Med kursfaldet på 75 procent er Ambus aktiekurs sendt tilbage til niveauet fra august 2017. De seneste fem års kursstigning er dermed annulleret. Kursfaldet har været en sand guldgrube for shorthandlerne, som spekulerer i kursfald. De har p.t. lånt 16,6 procent af Ambus aktiekapital og derefter solgt aktierne. Med det store kursfald kan de lånte aktier købes tilbage til en langt lavere pris, end de blev solgt til.

Men hvad er det, som har fået shorthandlerne til at miste tilliden til Ambu? I det mindste på kort sigt. Fire forhold understøtter shorthandlernes vurdering af, at Ambus kurs har været for høj. Og måske stadig er det:

For det første var Ambu et af de selskaber, som nød godt af Covid-19. Ganske vist faldt efterspørgslen efter nogle af selskabets produkter, men det øgede fokus på smitterisiko styrkede markedet for Ambus engangsprodukter. Det betød, at man i februar 2020 hævede forventningerne til årets organiske vækst til 26-30 procent, hvilket er et usædvanligt højt tal.

Aktiemarkedet belønnede da også Ambu med en kraftig kursstigning, og set i bakspejlet løb begejstringen helt af med investorerne. På et tidspunkt blev Ambu handlet til en forventet Price/Earning på 205, og selvom nøgletallene i Ambus branche traditionelt er høje, er en forventet P/E over 200 ekstremt. Det måtte simpelthen gå galt.

Det gjorde det også, men aktiemarkedets overdrevne optimisme kan kun forklare en del af det store kursfald.

For det andet bygger en høj værdiansættelse på tilsvarende høje forventninger, og dem har Ambu i adskillige år levet op til. Sådan er det ikke længere. Tværtimod har Ambu nedjusteret forventningerne fire gange siden halvårsregnskabet 2020/21. Senest i halvårsregnskabet 2021/22 fra starten af denne måned, hvor man sænkede forventningerne til væksten i både omsætning og EBIT-margin med 2 procentpoint.

En nedjustering indebærer dels, at en aktie bliver dyrere i forhold til investors forventninger, og dels skaber den en usikkerhed, som investorerne tager sig betalt for i form af en lavere aktiekurs.

Ambus manglende evne til at leve op til de høje forventninger rammer altså aktiekursen med dobbelt kraft.

Striben af nedjusteringer reducerer samtidig troværdigheden af selskabets optimistiske forventninger til 2. halvår af regnskabsåret 2021/21: ”Together with the impact from new endoscope products in Q4, Ambu will grow over 20% in the second half of the financial year, finishing 2021/22 with strong momentum”.

For det tredje ser vi det som et problem, at Ambu ikke tjener penge i øjeblikket. Det kan lyde som en mærkelig påstand, når man lige har aflagt et halvårsregnskab med et bundlinjeresultat på 195 mio. kr.

Men hvis vi ser nærmere på tallene, viser det sig, at overskuddet primært kommer fra en finansiel post med det kryptiske navn ”fair value adjustment of the contingent consideration for the acquisition of Invendo Medical GmbH in 2017”.

Ved køb af en virksomhed kan salgsprisen til en vis grad være knyttet til aftalte betingelser omkring fremtiden, og det er tilfældet her. To måneders forsinkelse af en amerikansk godkendelse betyder, at Ambu slipper for at betale en aftalt ”milestone payment” og dermed kan indtægtsføre 137 mio. kr. i forbindelse med en handel for fem år siden. Det er selvfølgelig glædeligt, men det siger ikke noget om Ambus aktuelle drift. Den præsenterer et primært driftsresultat (EBIT) på 87 mio. kr. i 1. halvår, og det er et meget beskedent resultat af en omsætning på 2,2 mia. kr.

For det fjerde har Ambu haft en negativ fri pengestrøm (Cash Flow) i 1. halvår. Det betyder groft sagt, at hvis man skræller de teoretiske regnskabsregler væk, og i stedet kigger, på hvor mange kontanter, der går ind og ud af selskabet, så havde Ambu et underskud i 1. halvår på 298 mio. kr.

Ambus Cash Flow fra driften har i 1. halvår været minus 23 mio. kr., og når driften opgjort i kontante kroner og øre er underskudsgivende, skaber man ikke den fornødne likviditet til at betale for det nødvendige vedligehold og udvikling af forretningen. Disse udgifter skal afholdes under alle omstændigheder, og Ambu får derfor et hul i kassen.

Det har Ambu dækket ved at forøge den langsigtede gæld med 435 mio. kr. og dermed øget den nettorentebærende gæld (NIBD). Den er steget med næsten 1 mia. kr. siden halvårsregnskabet 2020/21.

Når NIBD sættes i forhold til indtjeningen (EBITDA) fremkommer et nøgletal, som er meget interessant for kreditorerne. Som tommelfingerregel betragtes et NIBD/EBITDA over 4 som en rød advarselslampe til långiverne, og med en værdi på 3,3 nærmer Ambu sig nu den grænse.

Det skal pointeres, at der ikke er tale om en klippefast grænse, men om et tal, der afhænger af en række variable faktorer. Ikke mindst kreditorernes forventninger til selskabets fremtidige indtjening. Men når Ambu i halvårsregnskabet skriver, at stigningen i NIBD er ”in line with our plan”, kan man sætte spørgsmålstegn ved, om en stigning i NIBD/ EBITDA til 3,3 fra 0,7 på samme tidspunkt i fjor også er i overensstemmelse med kreditorernes plan?

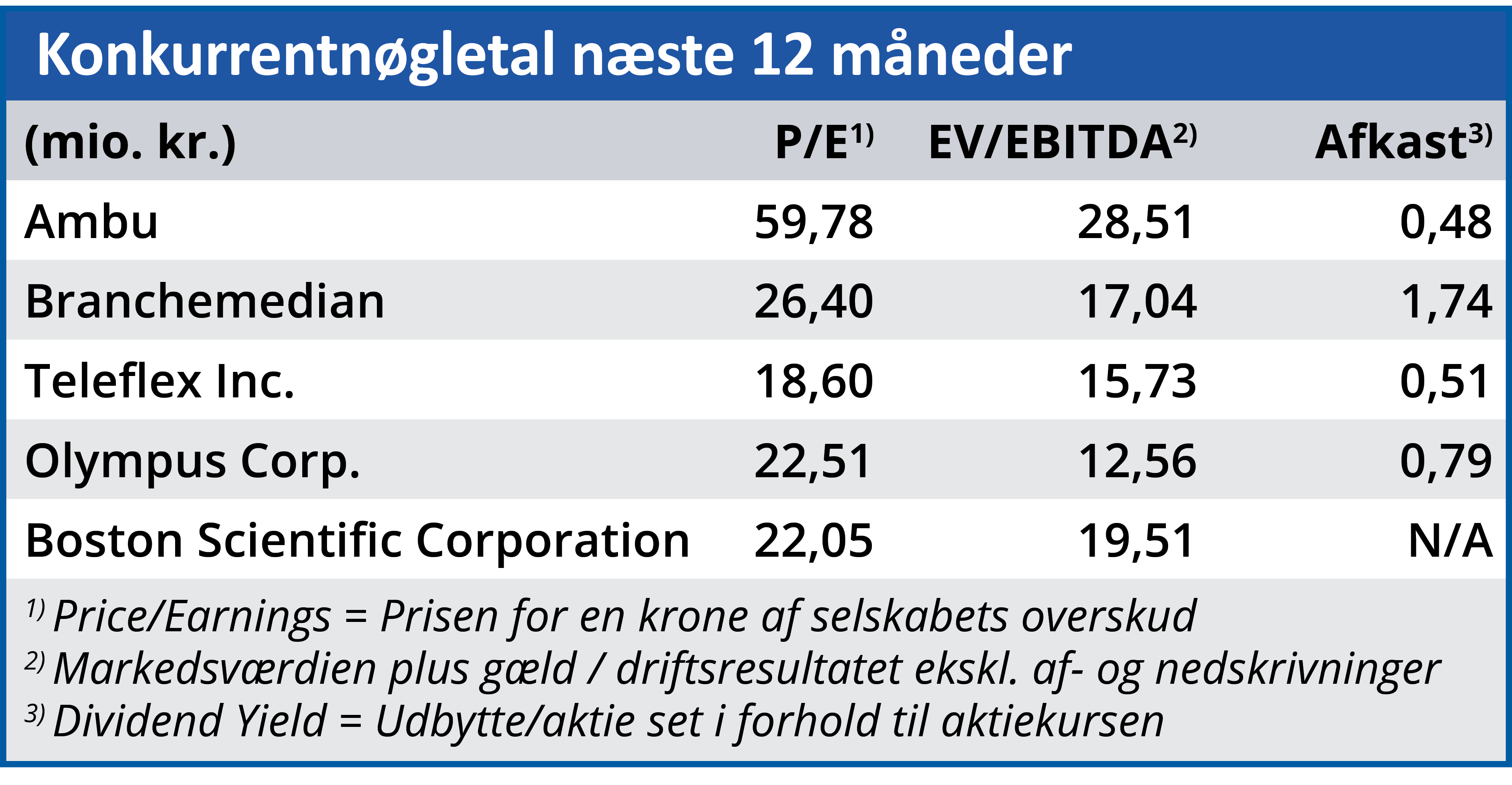

På trods af kursfaldet på 75 procent handles Ambu stadig til en høj forventet P/E på 59,78 mod branchemedianen på 26,40. Kombineret med et svagt Cash Flow vil et yderligere kortsigtet kursfald ikke være overraskende. Men set fra den positive side er Ambu nu faldet til et niveau, hvor opfyldelse af selskabets forventninger til indtjeningen i 2. halvår kan løfte kursen ganske betydeligt.

Bruno Japp

Aktuel kurs: 86,90

Kursmål (6 mdr.): 69,00