Ambus årsregnskab 2020/21 blev positivt modtaget af markedet, som sendte selskabets aktiekurs i vejret med 6 procent. Men regnskabet rejser nogle spørgsmål, som investorerne bør overveje inden et eventuelt køb af aktien.

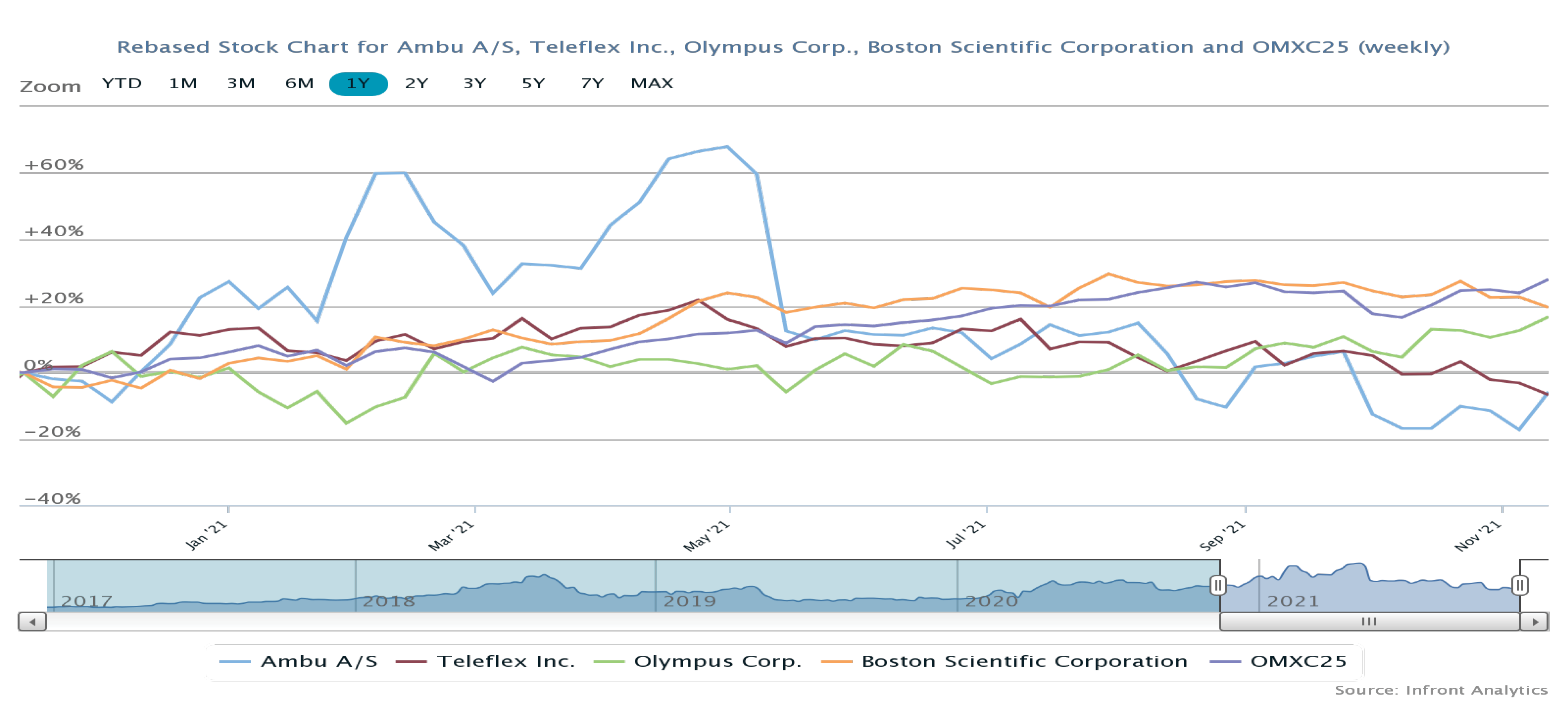

Ambus aktiekurs steg 6,4 procent på regnskabsdagen, og det skete tilmed under den største handel i aktien i fire måneder. Årsregnskabet indeholder da også en række positive forhold, som kan begrunde begejstringen.

Det væsentligste forhold er Ambus ”held i uheld” mht. deres engangsprodukt til endoskopi. Den globale Covid-19 krise har forstærket fokuset på at undgå smitte, infektion osv., og et engangsprodukt opfylder dette krav bedre end et flergangsprodukt, som er afhængig af desinfektion mellem brug.

Ambu lægger ikke fingrene imellem mht. deres forventninger til dette område, og årsregnskabet indledes ligefrem med overskriften ”The #1 singleuse endoscopy company”. Et stykke længere inde i regnskabet oplyses om fremtidsforventningerne til dette produkt: ”We expect the single-use endoscopy market to continue to grow at a rapid pace driven by awareness and focus on infection control among medical authorities”.

Engangsendoskoperne er en del af produktgruppen Visualization, som i 2020/21 stod for 54 procent af Ambus omsætning (mod 48 procent i fjor). Selvom stigende afhængighed af et enkelt produkt indeholder risici, er det vanskeligt ikke at blive begejstret over en førerposition på et marked, som formodes at vokse kraftigt de kommende år.

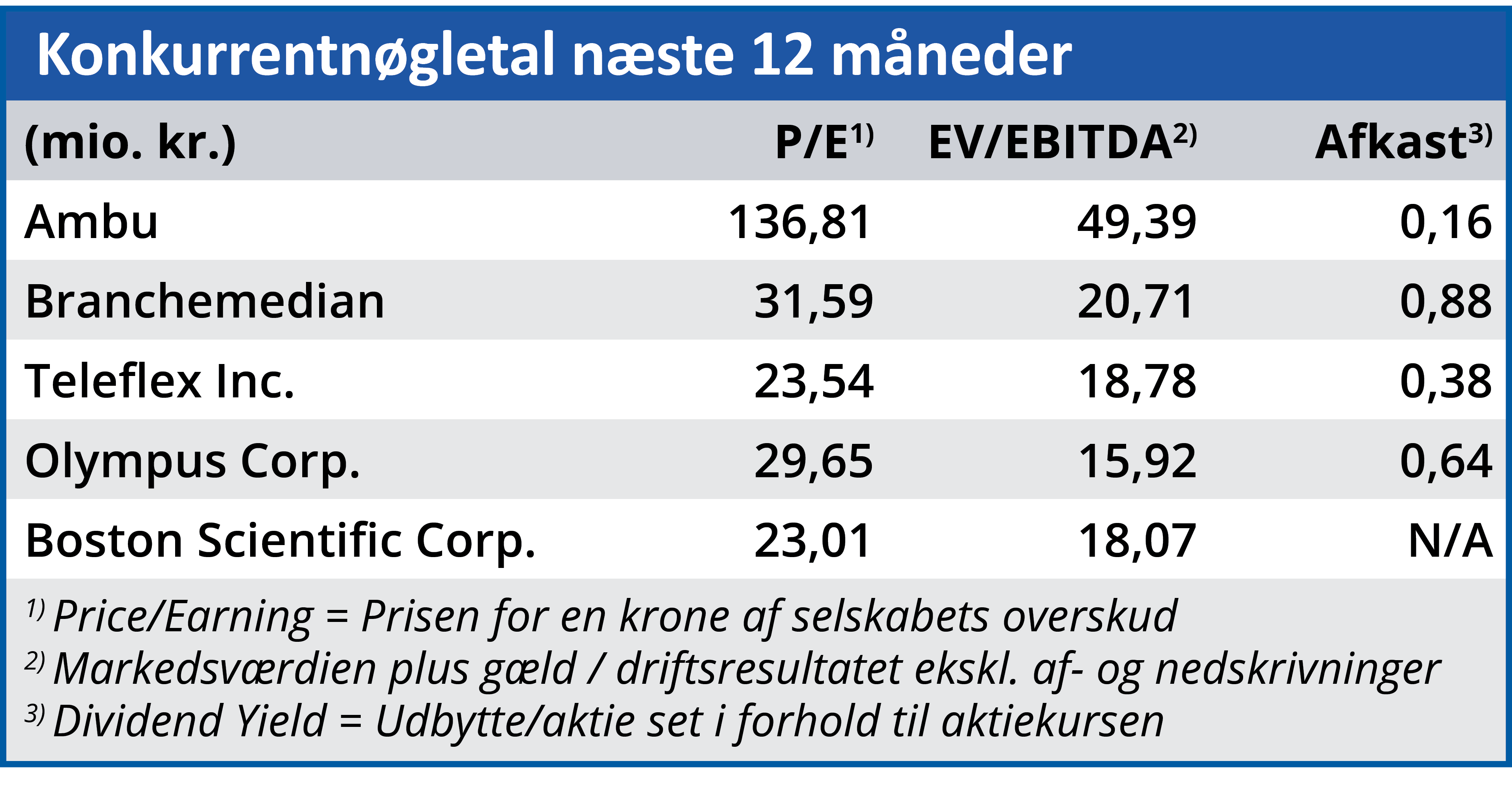

Men berettiger begejstringen til en forventet Price/Earning på 137 for de næste 12 måneder?

Det var der i hvert fald adskillige shorthandlere, som ikke mente. Mens aktiekursen steg, øgede de nemlig deres positioner i aktien.

Denne skepsis kan man også finde en vis begrundelse for i årsregnskabet. Her ser vi nemlig, at Ambus omsætning og bruttomargin er stigende, mens det samme ikke har været tilfældet for EBIT. Fremadrettet er den forventede EBIT-margin for 2021/22 på 7-9 procent også lavere end for to år siden (17,0 procent), så hvad er det egentlig, investorerne får for de ekstremt høje nøgletal?

Svaret er forventet vækst. Forklaringen på den svage bund i regnskabet skal nemlig findes i massive investeringer i bl.a. Mexico til produktion og understøtning af fremtidige produktlanceringer, samt stigende omkostninger til salg, distribution, udvikling, management og administration. Altså omkostninger med henblik på fremtidig vækst og som konsekvens af en igangværende vækst.

Markedet køber tydeligvis Ambus optimisme om en fremtid med uhindret stærk vækst og værdisætter selskabet ud fra et positivt og ukritisk scenario. Men selv i en branche med optimisme og højt prissatte aktier ryger Ambus nøgletal op gennem loftet. Til sammenligning var Ambus overskud i 2020 247 mio. kr, mens Lundbeck med et overskud på 1,6 mia. kr. tjente mere end 6 gange så meget. Alligevel er Ambu 16 mia. kr. dyrere end Lundbeck. Forklaringen ligger igen i Ambus forventede vækst. Men selvom vi forudsætter, at Ambus omsætning vokser som forventet, og at den forventede EBIT-margin for 2021/22 er fordoblet om fem år, vil Ambus nøgletal stadig være væsentligt højere end branchemedianen. Og her tages endda ikke højde for de risici, som er forbundet med en forudsigelse af udviklingen adskillige år fremad.

Vi tilslutter os derfor shorthandlernes vurdering: Prisen for Ambu-aktien er for høj.