Næppe mange havde forudset det store kursfald på 16 pct. til Ambu-aktien ovenpå det fulde 3. kvartalsregnskab. For da regnskabets hovedtal allerede var offentliggjort i starten af juli, burde det næsten være et non-event.

Ambus 3. kvartalsregnskab burde have været en non-event, for allerede den 10. juli havde ledelsen fremlagt de præliminære tal for 3. kvartal. Ved samme lejlighed havde man pga. den gode vækst igen løftet forventningerne til hele regnskabsåret 2023/24. Denne gang fra 10-12 pct. til 12-14 pct. organisk omsætningsvækst, hvilket skal ses i forhold til den oprindelige forventning til helåret på 7-10 pct.

Væksten påvirker indtjeningen positivt, og her fik vi en opjustering fra 10-12 pct. EBIT-margin til 11-13, som skal ses i forhold til den oprindelige forventning på 8-10 pct. Ikke helt overraskende bliver cash flowet nu også bedre end forventet (fra >370 mio. kr. til >450 mio. kr.).

Det var allerede kendt information, så det fulde 3. kvartalsregnskab burde nærmest ikke kunne ses på aktiekursen. Der blev investorerne dog slemt klogere, for da regnskabsdagen var omme, var facit et kurstab på hele 16 pct. fra kurs 153 til 128.

En vigtig forklaring på det store kursfald er sammensætningen af omsætningsvæksten, som ledelsen lige netop ikke havde oplyst præcist om ved opjusteringen i juli.

For investorer, der investerer i langsigtede vækstcases, er det ikke lige meget, om den organiske vækst ligger i den mindre lavvækstforretning A&PM (Anaestheia & Patient Monitoring) eller i endoskopiforretningen, som fylder næsten 60 pct. I juli blev det blot oplyst, at den organiske vækst var på hele 15,7 pct. i kvartalet (mod 5,9 pct. sidste år), og at væksten år-til-dato nåede 14,9 pct. (5,4 pct.).

Det blev suppleret med ordene ”fortsat stærk vækst” i Endoskopi og ”solid” vækst i A&PM-forretningen. Sidstnævnte har de seneste syv kvartaler præsteret organisk vækst på mellem minus 7 og plus 7 pct. Med det fulde kvartalsregnskab på gaden står det klart, at A&PM leverede en flot vækst på 10,9 pct., som primært var drevet af prisforhøjelser.

Det er i sig selv naturligvis ikke dårligt, at lavvækstforretningen pludselig leverer en bedre end ventet vækst. Problemet er, at da den samlede vækst allerede var kendt, kan det kun betyde, at væksten på 18 pct. i den anden vigtige del af forretningen (endoskopi) ikke var helt så stor som forventet (19,6 pct.). Det er problematisk, for det er her de høje forventninger i aktiekursen hører hjemme.

Med en Price/Earnings på over 70 er der ikke plads til slinger i valsen. Og da man nu er ved at nå den periode i strategiplanen frem til 2027, hvor alle de nemme frugter er plukket, og margin og vækst er komme tilbage på et vist niveau, bliver rejsen fremad måske lidt sværere.

Det er også værd at notere, at ledelsen nu begynder at tale om opkøb som en mulighed for at understøtte væksten fremover. Det er klart, at den bedrede økonomi åbner for den mulighed, men djævelens advokat kan også se det blive bragt på banen som en nødvendighed, hvis forretningen skal fastholde sit væksttempo med hjælp fra opkøb.

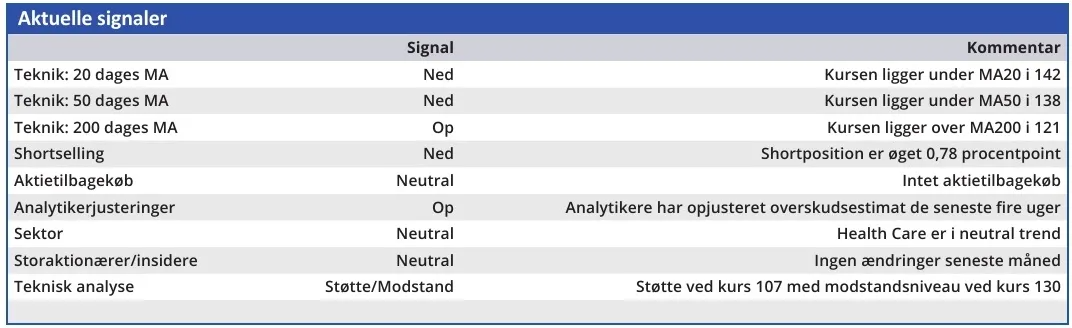

Konklusion

Aktuel kurs 128,65

Kortsigtet (< 3 mdr.) Sælg

Langsigtet (12 mdr.) Kursmål 115

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.