Investorerne kunne bestemt ikke lide torsdagens opdatering fra Nilfisk, hvor den organiske vækst blev nedjusteret og mindre forretningsområder i både USA og Europa blev frasolgt eller nedlukket.

3. kvartalsregnskabet skulle vise om den ventede forbedring i USA slår nok igennem til at indfri vækstforventningerne til helåret. Det blev ikke tilfældet, for Nilfisk måtte allerede torsdag nedjustere 2018-forventningen til den organiske vækst fra 3-4% til 2%.

Det er den organiske vækst på toplinjen, der udgør den største usikkerhed i investeringscasen, da det er omsætningsvækst fremfor marginforbedringer, der skal drive indtjeningsvæksten udover 2020. Derfor kan en relativt lille nedjustering af den organiske vækst påvirke kursen kraftigt.

Nedjusteringen behagede ikke investorerne, som måske med hjælp fra det meget sure torsdagsmarked sendte aktien ned med 15% fra morgenstunden. Aktien rettede sig en smule til kurs 263, men det er fortsat ca. 10% under onsdagens kurs og næsten 20% under kursniveauet i september. Det overraskende fald i den organiske vækst på 1,5 procentpoint kan henføres til flere faktorer: En langsommere fremgang end ventet i USA kan forklare 0,5 procentpoint, mens det resterende 1 procentpoint kan forklares med væksten i frasolgte forretningsenheder og produktionsudfordringer i USA, som har ført til ordreannulleringer. Endelig har strejker forud for en fabrikslukning i Kina også påvirket produktion og leverancer i både 3. og 4. kvartal. Nilfisk er lykkedes med at ”sælge” den amerikanske skadedyrsbekæmpelsesforretning og den danske del af ”outdoor”-forretningen. Den italienske del af sidstnævnte bliver nedlukket, og en påtænkt produktlancering bliver følgeligt droppet. Frasalgene og nedlukningen vil medføre yderligere ”særlige poster” på 30-35 mio. EUR, som kommer oven i de allerede udmeldte særlige poster fra omkostningsprogrammet på 18 mio. EUR i år og 10 mio. EUR i 2019. Nok bliver beløbene rapporteret under særlige poster, men det vil naturligvis være omkostninger, der påvirker den reelle bundlinje i sidste ende.

Endelig meddelte Nilfisk, at den såkaldte simplificeringsproces, som bl.a. går ud på at skære antallet af fabrikker ned fra 17, er igangsat lidt hurtigere i bl.a. Kina. Simplificeringsprocessen skal hjælpe Nilfisk til at nå målet i 2020 om en EBITDA-margin på >13%. Et mål som ledelsen virker komfortable med fortsat at nå.

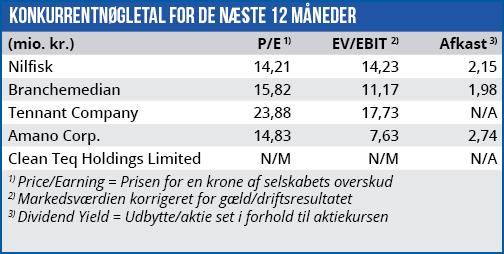

Konsensusestimaterne er endnu ikke opdateret efter nedjusteringen, men vi kan se, at 2020-forventningen til EBITDA-margin lå på 13,2%. Med de store omkostningsprogrammer bør >13 %-målet været intakt hos analytikerne.

Margininterval fastholdt

Selvom marginudsigterne for 2019 og 2020 fortsat ser rimelige ud, er det nu på kort sigt blevet et spørgsmål om tillid. At dømme ud fra kursudviklingen har den lidt et knæk, og den høje ende af vor hidtidige kursmål på 290-320 må nu alt andet lige siges at være ude af billedet på kort sigt.

En skuffet investorkreds vil sandsynligvis se klare beviser på, at problemerne i USA bliver løst, så den organisk vækst kan komme tilbage på niveau. Vi sænker vort kursmål med 20 kr. til intervallet 270-300. Det afspejler en forventning om, at markedet nu afventer 2019-udmeldingerne og de første solide tegn på at de nås. Først da kan tilliden og den fulde tiltro til den fremtidige omsætningsvækst og marginmål genfindes.

Børskurs på analysetidspunktet: 263,00 AktieUgebrevets kursmål (6 mdr): 260-290

Læs tidligere analyser af Nilfisk her. Password er abonnent email, og adgangskode kan hentes her .