En god præstation i 1. kvartal og en udsigt til et godt 2. halvår er sammen med de defensive kvaliteter nok til at gøre den hårdt prøvede ISS aktie attraktiv i disse tider. Usikkerheden om afgørelsen i Deutsche Telekom-sagen spøger dog i kulisserne hen over sommermånederne.

ISS er kommet pænt fra land i år, og aktien har efter flere års dødvande leveret en stigning på rundt regnet 10 pct. siden starten af marts. Det indikerer, at ISS er på vej tilbage i varmen hos investorerne, og år-til-dato afkastet på 34 pct. viser med tydelighed, at noget er forandret hos ISS, og at investorerne ser anderledes på aktien end tidligere.

Efter et par rodede år under og efter corona er ISS i gang med at bevise sin dedikation til profitabilitet og returnering af kapital til aktionærerne. Der er udbetalt udbytte, og et stort aktietilbagekøbsprogram på 2,5 mia. kr. er sat i gang.

Den relativt kortfattede trading update for 1. kvartal viste, at ISS er kommet godt fra start med en organisk vækst på 4,3 pct., der var omkring 1 procentpoint bedre end konsensus. Væksten er i al overvejende grad drevet af prisstigninger.

Da ISS fastholder sin årsprognose på 4-6 pct. organisk vækst og allerede har leveret 4,3 pct. i årets formentlig ”sværeste” kvartal, behøver man ikke nogen stor lommeregner for at konkludere, at sandsynligheden for at lande i den øvre del af intervallet er god.

Trods den pæne fremgang i år kan aktien ikke anses som dyr, da estimaterne for 2026 og 2027 peger i retning af en indtjening per aktie på 18-20 kr. drevet af omsætningsvækst og annullering af egne aktier.

Price/Earnings vil dermed ved en uændret aktiekurs gå under 10 i løbet af næste år, hvilket er lavere end flere af konkurrenterne. Vort seneste kursmål på 190 er indenfor rækkevidde, og det kan alt taget i betragtning godt forsvares at løfte det til 200 med årets formentlig sværeste kvartal overstået.

Den største usikkerhed de næste par måneder vil være afgørelse af voldgiftssagen mod Deutsche Telekom, som er tæt på en afslutning med (de formentlig sidste) mundtlige høringer i juli måned.

Grundlæggende handler ISS som aktieinvestering stadig om en reprisning af aktien og dens defensive kvalitet efter en række år på sidelinjen med covid krise, omstruktureringer og strategijusteringer.

Opkøbsstrategien synes at være disciplineret og forsigtig, og det understøtter, at man ikke er imperiebygger, så en stor del af det frie cash flow sendes retur til aktionærerne. Af årets planlagte tilbagekøb på 2,5 mia. kr. resterer 1,75 mia. kr.

Formår ISS blot at levere moderat vækst omkring 5 pct. med en stabil margin lige over 5 pct., bør der være mere kurspotentiale over tid, hvor en P/E på 10-15 ikke synes dyrt med en genetableret investortillid.

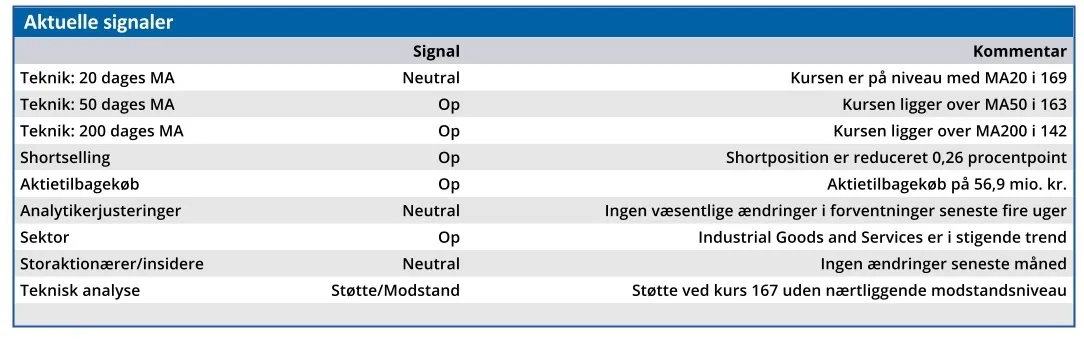

Shortpositionerne i aktien er reduceret en smule de seneste måneder, men ligger stadig på 5,77 pct., hvilket er til den høje side alt taget i betragtning.

Konklusion

Aktuel kurs 176,50

Kortsigtet anbefaling (< 3 mdr.) Køb Langsigtet kursmål (12 mdr.) 200,00

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.