I vores seneste analyse af Asetek i maj kaldte vi aktien for ”High-risk med gevinstpotentiale på 500 pct.”. Det lyder dramatisk, men udviklingen siden da bekræfter påstanden. Med ugens 3. kvartalsregnskab bekræftes også Aseteks tendens til at sende modsatrettede budskaber til markedet.

I ØU Formue 16/2025 fortalte vi, at Aseteks nedjustering efter 1. kvartal var et resultat af Donald Trumps toldtariffer, som trak tæppet væk under selskabets salg til USA. Til gengæld var der indgået en aftale med en ledende forhandler af forbrugerelektronik i Norden, som man kaldte en vigtig strategisk milepæl.

På kort sigt gik det altså dårligt, men på længere sigt var der udsigt til lyse tider.

Det samme modsatrettede budskab ser vi i denne uges 3. kvartalsregnskab, som indeholdt årets anden nedjustering. Omsætningen forventes nu at ende omkring 41 mio. USD, og med nedjusteringen fra 45-53 mio. USD opgiver man håbet om at nå omsætningen fra 2024 på 52,5 mio. USD.

På indtjeningssiden nedjusteres den forventede EBITDA-margin fra 0-3 pct. til minus 3-5 pct. Det betyder helt kontant, at der i 2025 ikke tjenes penge nok på driften til at betale renter og afdrag på selskabets gæld.

Driften leverer heller ikke penge nok til at dække af- og nedskrivninger, men det er på kort sigt af mindre betydning, da disse omkostninger ikke er kontante udbetalinger. På længere sigt er det dog en uholdbar situation, og det bringer os tilbage til de modsatrettede budskaber.

For ligesom i forbindelse med årets første nedjustering følges også denne uges nedjustering af en meddelelse om en vigtig aftale og positive forventninger til fremtiden. Det oplyses således, at man i oktober indgik en betydelig langsigtet aftale med en ”global gaming component supplier and long-time Asetek customer” indenfor Liquid Cooling.

Aftalen er på minimum 35 mio. USD over de første to år, og i betragtning af, at Aseteks forventede omsætning i 2025 er 41 mio. USD, og Liquid Cooling i 2024 stod for 82 pct. af koncernomsætningen, er det en vigtig aftale.

Til gengæld har to store kunder reduceret deres køb i år, og det er en af forklaringerne på de dårlige resultater i 2025. En anden del af forklaringen er de amerikanske toldtariffer, som det stadig er umuligt at sige noget klart om, da det blæser i vinden, hvad Det Hvide Hus beslutter.

På lidt længere sigt er summen af de positive og negative meddelelser imidlertid en opjustering af den forventede omsætning fra 50 mio. USD til 65 mio. USD i Aseteks dominerende Liquid Cooling-forretning og en EBITDA-margin på over 25 pct. Det er ambitiøst, når man for 2025 lige har nedjusteret koncernens EBITDA-margin til minus 3-5 pct.

Ligesom efter 1. kvartalsregnskabet står vi med et budskab om, at det på kort sigt går rigtig skidt, men at det på lidt længere sigt kommer til at gå rigtig godt.

Så hvad skal man tro på? Og hvad tror investorerne?

Investorerne demonstrerede den 15. oktober klart, at de tillagde det langsigtede budskab mest vægt. Her annoncerede Asetek den nævnte aftale med en tilbagevendende Liquid Cooling-kunde, og det sendte kursen op med 36 pct.

Men denne gang var reaktionen anderledes, da nedjusteringen sendte Asetek 15 pct. ned fra morgenstunden. Om det skyldtes et generelt svagt marked, eller om investorerne har mistet den langsigtede tro på Asetek, er et åbent spørgsmål. Men det illustrerer, at vores vurdering af Asetek som en lottokupon stadig er holdbar.

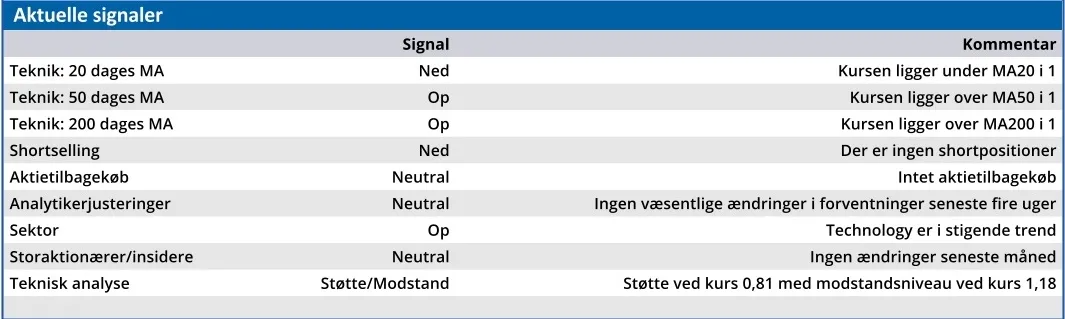

I ØU Formue 16/2025 gav vi aktien en kortsigtet købsanbefaling ved kurs 0,77, og kursen toppede i oktober i 1,17. Der er stadig langt op til en stigning på 500 pct., men det er ikke umuligt. På den anden side er det heller ikke umuligt, at Asetek knækker halsen på en kombination af de kortsigtede finansielle udfordringer og uforudsigelige begivenheder på selskabets globale marked.

Risikoen er høj, men det er gevinstpotentialet også, så det kan forsvares at placere en lille del af kapitalen i Asetek.

Konklusion

Aktuel kurs 0,93

Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.) N/A

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser.

Hvem er Asetek?

Founded as a private company by André Eriksen in 1997, and becoming incorporated in 2000, Asetek took the gaming and enthusiast market by storm.

We’re proud of our history yet recognize that the story could have been better. Innovation – what we do best – slowed as we built up the commercial enterprise we are today.

That’s all about to change. At Asetek, we are returning to our roots, re-embracing the innovative mindset that produced extreme performance products that excite and inspire. Kilde: https://www.asetek.com/company/about-asetek/history-of-innovation/

Ledelse

Chair of the Board Søren Vilby

CEO André Eriksen