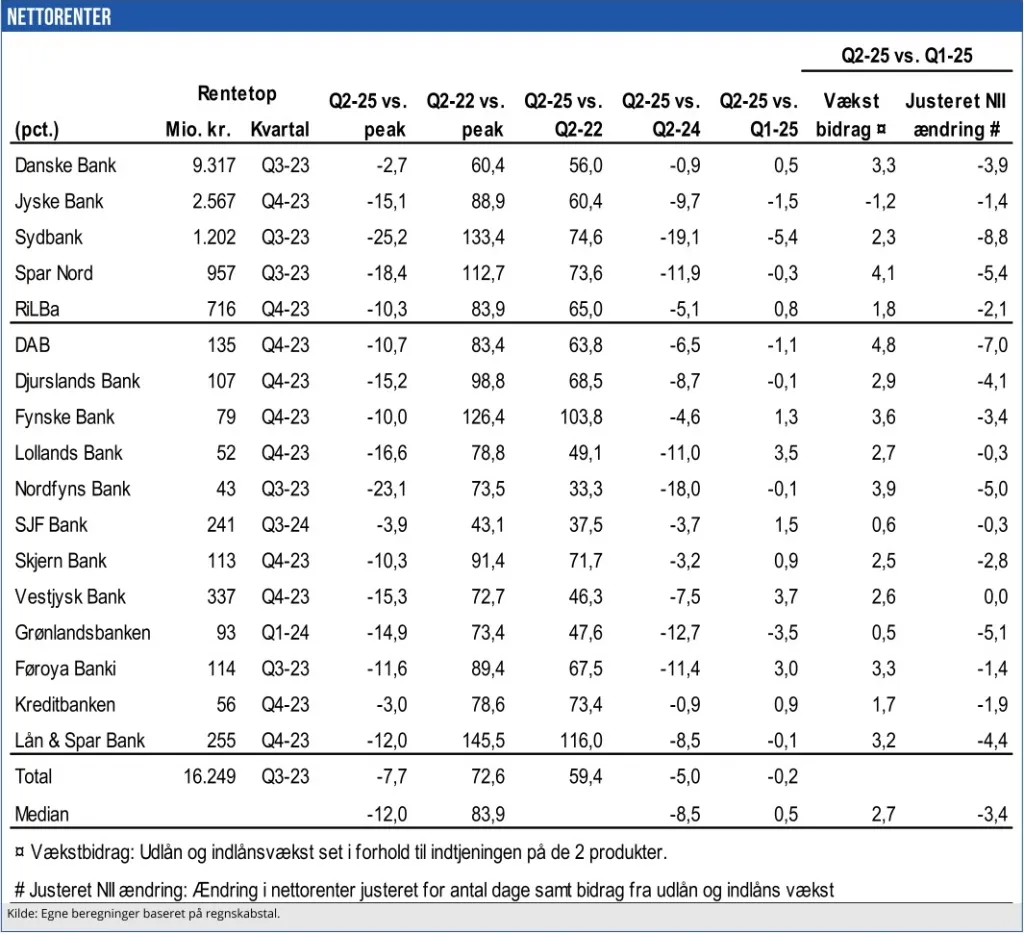

Selvom årets andet kvartal var tredje kvartal i træk med et fald i Nationalbankens styringsrente på et halvt procentpoint holdt bankernes nettorenteindtægter i gennemsnit overraskende stand. Men underliggende var der store forskelle mellem de enkelte banker: Vestjysk Bank kom flot ud med uforandrede nettorenteindtægter, mens Sydbank leverede et umådeligt svagt kvartal. Generelt var bankerne hjulpet af volumenvækst og en ekstra rentedag. Så et alt-andet-lige medianfald i nettorenterne på 3,4 pct. blev til en positiv vækst på 0,5 pct., skriver finansanalytiker Per Grønborg i denne analyse af bankernes 2. kvartalsregnskaber.

Bankerne klarede sig i 2. kvartal meget forskelligt på de vigtige nettorenteindtægter, som typisk siger noget om den langsigtede og varige indtjeningsstyrke.

Bedst klarede Vestjyske Bank sig med en kvartalsvækst på plus 3,7 pct., Lollands Bank med plus 3,5 pct. og Danske Bank med plus 3,3 pct. – efter medvind fra hold-til-udløb obligationsporteføljen.

Dårligst gik det for Sydbank med minus 5,4 pct. og Grønlandsbanken med minus 3,5 pct. Medianen var en stigning på 0,5 pct. Hvis tallene justeres for volumenvækst i bankforretningerne og kvartalets ekstra rentedag viste medianen et fald på 3,4 pct.

Volumenvækst og en ekstra rentedag imødegik således en betydelig del af det underliggende fald i nettorenterne. Justeret for volumenvæksten, altså den gennemsnitlige indlån og udlånsvækst, og rentedage, var der størst tilbagegang i Sydbank med minus 8,8 pct. efterfulgt af DAB med minus 7,0 pct. og Spar Nord med minus 5,4 pct.

Man kan spørge, om Nykredit har overtaget Spar Nord på et tidspunkt, hvor den nordjyske bank er ved at toppe, og hvor værdiansættelsen alt andet lige har været gavmild?

I den positive ende, med de samme justeringer, har Vestjyske Bank formået at holde uændrede underliggende nettorenter og SJF Bank har haft et beskedent faldt på 0,3 pct. i det seneste kvartal.

Over de seneste tre år, dvs. fra 2. kvartal 2022, hvor Nationalbanken startede bølgen af renteforhøjelser, ligger Lån og Spar i front med en stigning på 116 pct. efterfulgt af Fynske Bank med plus 104 pct. For bankerne har den seneste rentecyklus med først renteforhøjelser og senere også rentenedsættelser under ét fortsat været en fremragende forretning, hvor de har fået ”foræret” stigende udlånsrenter af Nationalbanken.

Blandt de store banker ligger Sydbank og Spar Nord i top med henholdsvis 75 pct. og 74 pct. stigning. Lavest vækst har vi set i Nordfyns Bank (plus 33 pct.) og SJF Bank (plus 38 pct).

Blandt de store banker har Danske Bank med 56 pct. vækst og Jyske Bank med 60 pct. vækst klaret sig dårligst. Jyske Bank endda til trods for opkøbet af Handelsbankens danske aktiviteter.

Nettorenteindtægter toppede

Begge de store banker bruger hold-til-udløb regnskabsprincippet for deres obligationer, og får derfor fremadrettet medvind i takt med, at deres tabsgivende obligationer udløber og bliver erstattet af nye med et højere markedskonformt afkast.

Samtidig har specielt Jyske Bank en meget stor realkreditforretning, som påvirkes begrænset af rentebevægelserne i forhold til banker med en stor indlån- og udlånsmasse.

I perioden fra bankernes nettorenteindtægter toppede medianfaldet på 12 pct. Bedst har Danske Bank klaret sig (minus 2,7 pct.) efterfulgt af Kreditbanken (minus 3,0 pct.) og SJF Bank (minus 3,9 pct.) mens de øvrige banker alle er over 10 pct. fald. Hårdest ramt har været Sydbank (minus 25,2 pct) og Nordfyns Bank (minus 23,2 pct). Der er absolut ikke tale om ubetydelige forskelle.

Per Grønborg

Per Grønborg ejer aktier i Danske Bank, Sydbank, Djurslands Bank, Nordfyns Bank, Grønlandsbanken og Føroya Banki.