Regnskabet for årets første 9 måneder viste en flot udlånsvækst og lave nedskrivninger. Til gengæld lægger den uafklarede regulatoriske situation fortsat en stor dæmper på kursudviklingen.

BankNordiks regnskab for 3. kvartal udmærkede sig med en pæn udlånsvækst i det private udlån, som nu ligger på 5,3% for årets første 9 måneder. Til gengæld betød en faldende rentemarginal, at udlånsvæksten ikke aflejrede sig i nettorenteindtægterne, hvor udviklingen var flad.

Der var fortsat tilbageførsler på nedskrivningskontoen, som efter 9 måneder viser plus 9 mio. kr. Det fik ikke overraskende BankNordik til at opjustere forventningen til årets nedskrivninger, som man nu forventer vil være positiv for 2017.

Endnu ingen afklaring af kapitalkrav

Den umiddelbart gode udvikling i forretningen overskygges dog af den manglende afklaring på den regulatoriske front, hvor sektoren som helhed afventer de kommende kapitalkrav.

BankNordik er fanget i ingenmandsland, hvor man qua sin størrelse på Færøerne og Grønland er udpeget som SIFI-institut, dvs. en finansiel institution, der er systemisk vigtig og ”too big to fail”. Det medfører et øget kapitalkrav, men pga. bankens størrelse bliver det svært at opnå de fordele i adgang til billig kapital som normale SIFI-institutter (Nykredit, Danske Bank, Jyske Bank, etc.) har. I værste fald kan BankNordik risikere at få alle ulemperne ved at være SIFI-institut i form af ekstra høje kapitalkrav (til hele banken og ikke kun Færøerne/ Grønland), men uden at få de tilsvarende fordele. En afklaring fra Finanstilsynet i Danmark er blevet udskudt flere gange, og forventes nu inden årets udgang. Usikkerheden om kapitalkravet skaber usikkerhed om udbyttet på kort sigt, da banken kan ende i en situation, hvor der skal opbygges meget kapital. BankNordik vil opdatere sine finansielle målsætninger (herunder udbyttepoltik og egenkapitalforrentning), når der foreligger en afklaring.

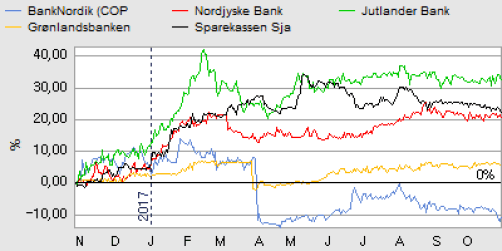

Det betyder, at banken og dens aktiekurs p.t. er fanget i et tomrum. Kursgrafen afslører umiddelbart, at aktien har underperformet de nærmeste peers, men forskellen indsnævres dog, hvis man korrigerer for det ekstraordinært store udbytte på 30 kr. per aktie, der blev udbetalt i april.

Usikkerhed, men begrænset downside

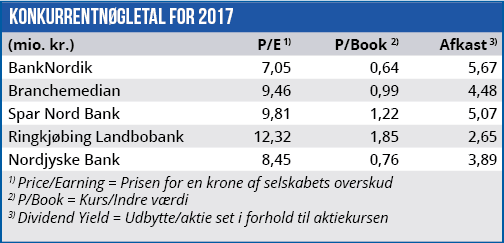

Aktien handler p.t. til ganske attraktive nøgletal, når vi ser på 2017 og 2018. P/E estimeres til 7-8, og den seneste indre værdi ultimo 3. kvartal 2017 er 179 kr. per aktie. Ved dagens kurs på 116 svarer det til en K/I-værdi på 0,64. Det værdiansætter BankNordik i gruppe med de små, lokale banker – hvilket i vores øjne ikke er berettiget. Storbankerne handler til en K/I omkring 1,4 – blot for at sætte værdiansættelsen i perspektiv.

Vort seneste – og lidt forsigtige – kursmål på 110 efter det store udbytte er indfriet. Vi hæver kursmålet marginalt til 125, som en konsekvens af den pæne udlånsvækst og stadig flotte udvikling i nedskrivningerne. Vi ser fortsat et væsentligt højere potentiale for aktien, men det kræver en afklaring af den regulatoriske situation.

Forholdet mellem risiko og afkast er fortsat attraktivt i BankNordik. I særdeleshed når bankens indtjening er solid, og man – i modsætning til nogle småbanker – er dedikeret til at skabe direkte afkast til aktionærerne. Når man p.t. kan købe én krones egenkapital for 65 øre, er det et spørgsmål om tålmodighed. Den kan dog blive sat på prøve, hvis de kommende kapitalkrav bliver meget høje.

Børskurs på analysetidspunktet: 116,00

AktieUgebrevets kursmål (6 mdr): 125,00