Foreløbig holder Bang & Olufsens væksthistorie. Men muligheden for negativ vækst i andet halvår skaber tvivl i virksomhedens omgivelser, skriver fagredaktør Morten A. Sørensen i denne strategiske analyse.

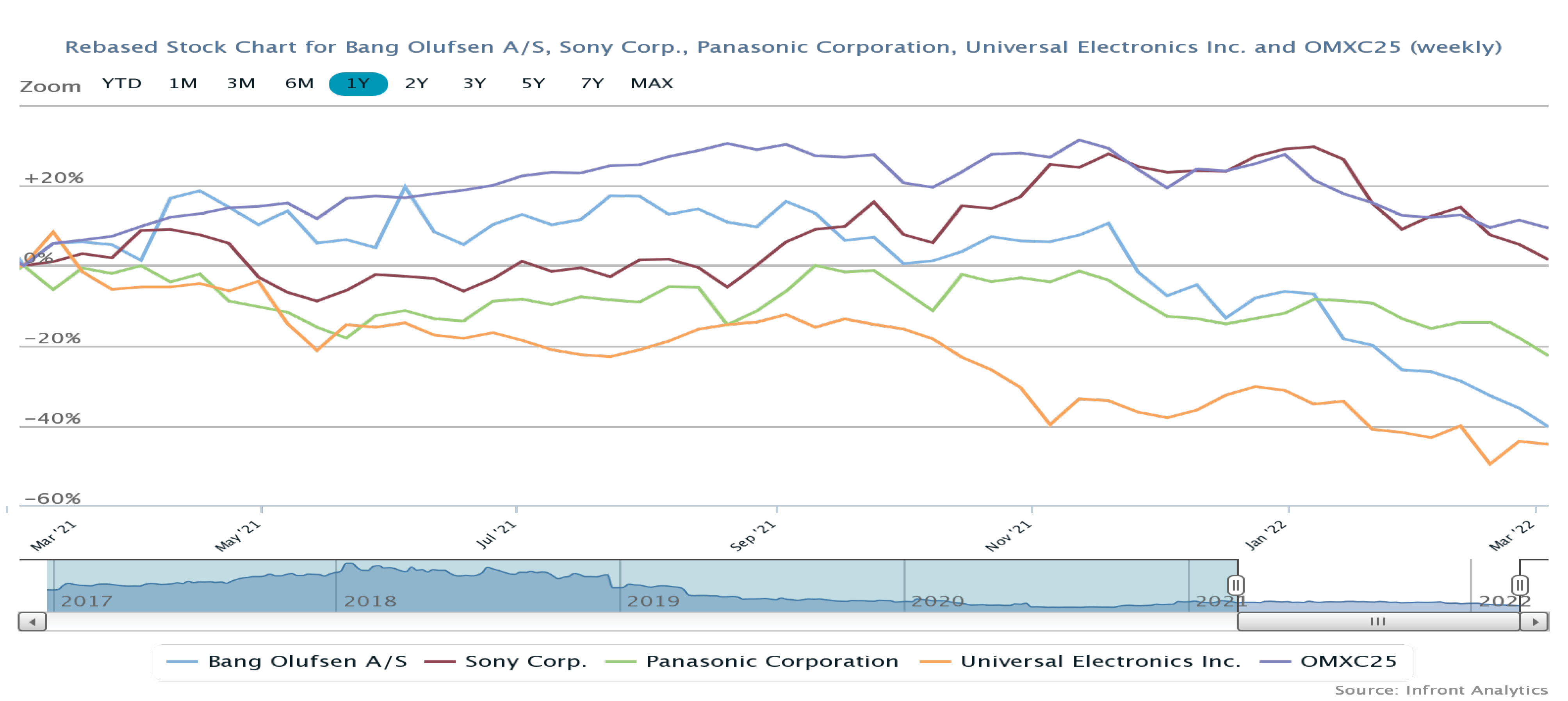

Faldende vækstrater og vigende overskudsgrad skuffede åbenlyst investorerne i Bang & Olufsen, da selskabet offentliggjorde tal for første halvdel af regnskabsåret 2021/22. Over to dage blev aktiekursen sendt ned på det laveste niveau siden 2020, hvor man iværksatte en turnaround–plan med tilhørende kapitaludvidelse.

Umiddelbart ser det da også ud til, at Bang & Olufsen mister momentum. Virksomhedens årlige vækstrate faldt i 2. kvartal til 15 procent i lokale valutaer fra de 44 procent, der sås i 1. kvartal. Og mens omsætningen i 2. kvartal de tre seneste regnskabsår har ligget omkring 50 procent over 1. kvartal, så lå 2. kvartal i indeværende regnskabsår kun godt 20 procent højere.

Efter den stærke vækst i 1. halvår er 48-51 procent af årets forventede omsætning hjemme, mod kun 44 procent efter 1. halvår i 2020/21. Med den fastholdte forventning betyder det, at Bang & Olufsen skal præstere en omsætningsvækst på mellem minus 3 og plus 10 i anden halvdel af 2021/22.

Det forekommer beskedent i forhold til den vækst, der er set i 1. halvår, og det kan forstås på to måder: Enten er ledelsen meget konservativ i sin prognose, eller også venter den en betydelig opbremsning.

Det er ikke overraskende, at mange investorer frygter, at vækstraten kan falde yderligere. Og det er vigtigt for Bang & Olufsen, fordi turnaroundprocessen til dels bygger på, at virksomheden skal blive større for at høste skalafordele.

Men regnskabet for 1. halvår leverede også en række indikationer på, at Bang & Olufsen langt fra er ved at gå i stå. Trods mangel på komponenter og logistikproblemer steg det egentlige produktsalg med 22 procent.

Desuden kan Bang & Olufsen melde om overvældende fremgang i USA. Omsætningen i Americas–regionen steg 100 procent, og selvom denne region stadig kun står for en lille del af Bang & Olufsens omsætning, så giver udviklingen en lovende indikation af mulighederne for fortsat salgsvækst gennem samarbejdet med nye store partnere som teleselskabet Verizon og detailgiganten Best Buy. Når forventningerne fastholdes, skyldes det, at Bang & Olufsens ledelse ser en usædvanlig høj grad af usikkerhed i markedet.

Logistik- og komponentomkostninger havde i 2. kvartal en kombineret negativ indflydelse på bruttomarginen på 7 procentpoint – eller 4,5 procent mere end sidste år. Uden denne ekstra negative indflydelse i år kunne bruttomarginen i 2. kvartal være steget til 49,3 procent mod 42,8 procent sidste år. Ledelsen venter at disse omkostninger kan holde sig på et højt niveau i 2. halvår, og det er en væsentligt grund til, at den føler sig mere tilpas ved den efterhånden noget konservative prognose.

På længere sigt må det dog være rimeligt at regne med en vis normalisering af transportmarkedet og komponentforsyningen – og at Bang & Olufsen med prisstigninger kan udligne de stigende omkostninger.

Denne gang er der en rimelig chance for, at Bang & Olufsen snart vil være i stand til at vise, hvad selskabet egentlig kan. Men Bang & Olufsen har før skuffet, når der var taget tilløb til mere vækst.

Morten A. Sørensen

Aktuel kurs: 18,13

Kursmål (6 mdr.): 17,25