Brdr. Hartmann afsluttede i starten af året et langt og stejlt kursfald, som på fire måneder havde reduceret selskabets aktiekurs med 33%. Siden har Brdr. Hartmann aflagt et årsregnskab for 2018, som blev positivt modtaget.

Ud fra selskabets egne forventninger til det kommende år er der mest som taler for, at stigningen kun var en korrektion efter for dybt et fald, og at kursen nu har fundet et passende leje.

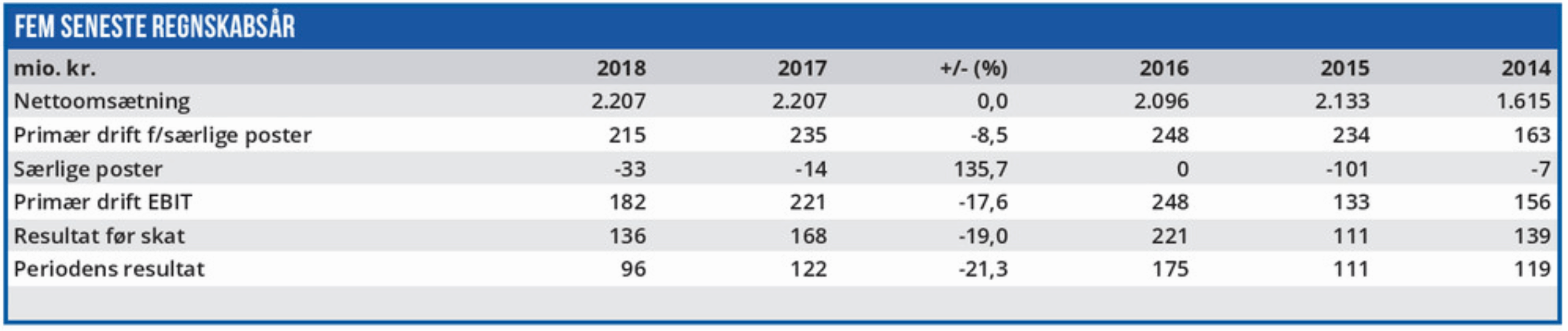

Ganske vist holder en budgetteret omsætning i niveauet 2,2-2,4 mia. kr. (2018: 2,2 mia. kr.) muligheden åben for en vækst på op til 10%, men den indeholder også mulighed for stagnation. På indtjeningssiden budgetteres med en profitmargin i intervallet 9-11% (2018: 10,2%), så her kalkulerer man altså ligefrem med muligheden for tilbagegang.

Brdr. Hartmann har de seneste to år nedjusteret forventningerne i løbet af året, så man kan håbe, at de meget beskedne udmeldinger er påvirket af et ønske om ikke at gøre nedjusteringer til en fast ingrediens i regnskabsåret.

Der er dog en svagt negativ undertone i Brdr. Hartmanns udmelding for 2019, hvor man ganske vist taler om en forventet vækst i volumen, men samtidig pointerer, at de seneste års betydelige indtægter fra Hartmann Technology nu ”vender tilbage til det normale niveau”. Der er altså udsigt til en tilbagegang i indtjeningen fra denne del af forretningen i 2019.

Samtidig forventes højere omkostninger til papir og energi, hvilket reducerer gevinsten ved en mulig stigning i omsætningen.

Det er dog også værd at bemærke, at selvom bundlinjeresultatet er faldet for andet år i træk, så har Brdr. Hartmann for fjerde år i træk øget det operationelle cash flow. Og i modsætning til i fjor er det kontante driftsresultat i 2018 i stand til at finansiere udbyttebetalingen. Endda med en bred margin.

Målt på nøgletal handles Brdr. Hartmann på niveau med branchemedianen, og forventningerne til 2019 giver ingen tro på, at det vil ændre sig foreløbig. Men derfor kan aktien godt være interessant. For selvom selskabets forretningsmodel ikke er tilstrækkeligt vækstorienteret til at skabe opmærksomhed under en højkonjunktur, så betyder en betaværdi på 0,27, at Brdr. Hartmann til gengæld er meget modstandsdygtig overfor en lavkonjunktur. Og det kan blive en fordel, hvis den aktuelle højkonjunktur synger på sidste vers.

Den stigende sandsynlighed herfor giver anledning til, at vi hæver aktiens kursmål en smule fra 280 til 291.

Børskurs på analysetidspunktet: 289,00 AktieUgebrevets kursmål (6 mdr): 291,00

Læs tidligere analyser af Brdr. Hartmann her. Password er abonnent email, og adgangskode kan hentes her .