Det er blevet juni, og udover, at varmt vejr sælger flere øl, er det også måneden, hvor Harboes’ hårdt prøvede aktionærer får serveret et nyt årsregnskab. Som frygtet rammes Harboes voldsomt af stigninger i råvarer, fragt, m.v., og aktionærerne skal være heldige, hvis det nye regnskabsår giver sorte tal på bundlinjen.

Harboes fik akkurat sorte tal på bundlinjen med et overskud på 68.000 kr. Men det skyldes et plus på 4,3 mio. fra ekstraordinære poster vedrørende endelig afvikling af aktiviteterne i Estland.

I det nye regnskabsår regner man med et resultat efter skat i niveauet minus 30 til plus 10 mio. kr. Spændet er ekstraordinært bredt, og niveauet lavere end normalt. Det eneste positive at sige herom må være, at sandsynligheden for en nedjustering i år derfor alt andet lige er lavere.

Årsagerne bag det brede spænd er ikke overraskende ”de særlige usikre markedsforhold, herunder fortsat effekt af krigen i Ukraine, råvareprisudvikling samt timing og volumepåvirkning af prisforhandlinger med kunder”. En væsentlig forudsætning for realisering af resultaterne i det kommende regnskabsår er derfor gennemførelse af yderligere stigninger i salgspriserne.

Der er en vis usikkerhed om, hvorvidt man overhovedet formår at kunne gennemtvinge de nødvendige prisstigninger for at sikre overskuddet. Hertil kan vi bemærke, at det netop overståede regnskabsår også fortæller, at man har mistet volumener pga. prisstigninger.

Eksporten er et lille lyspunkt

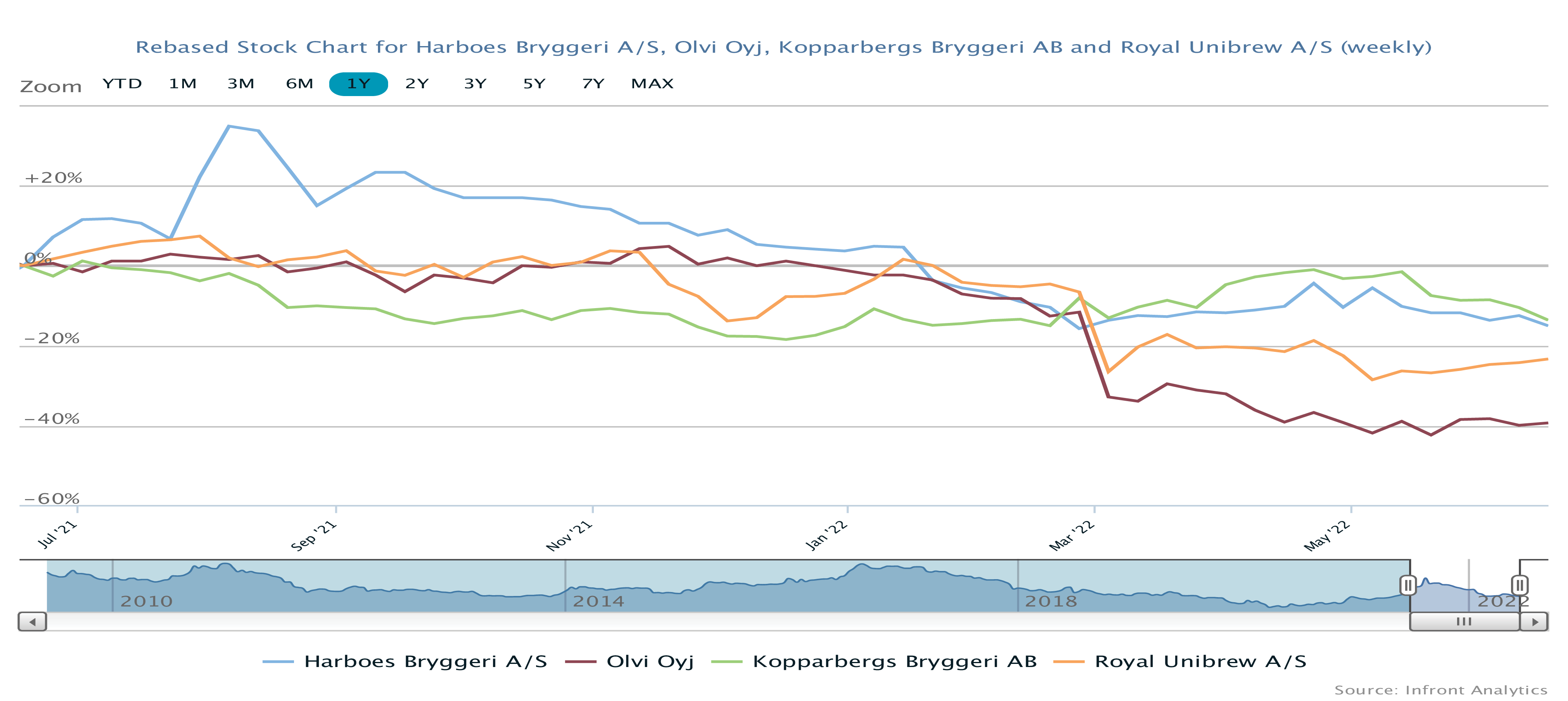

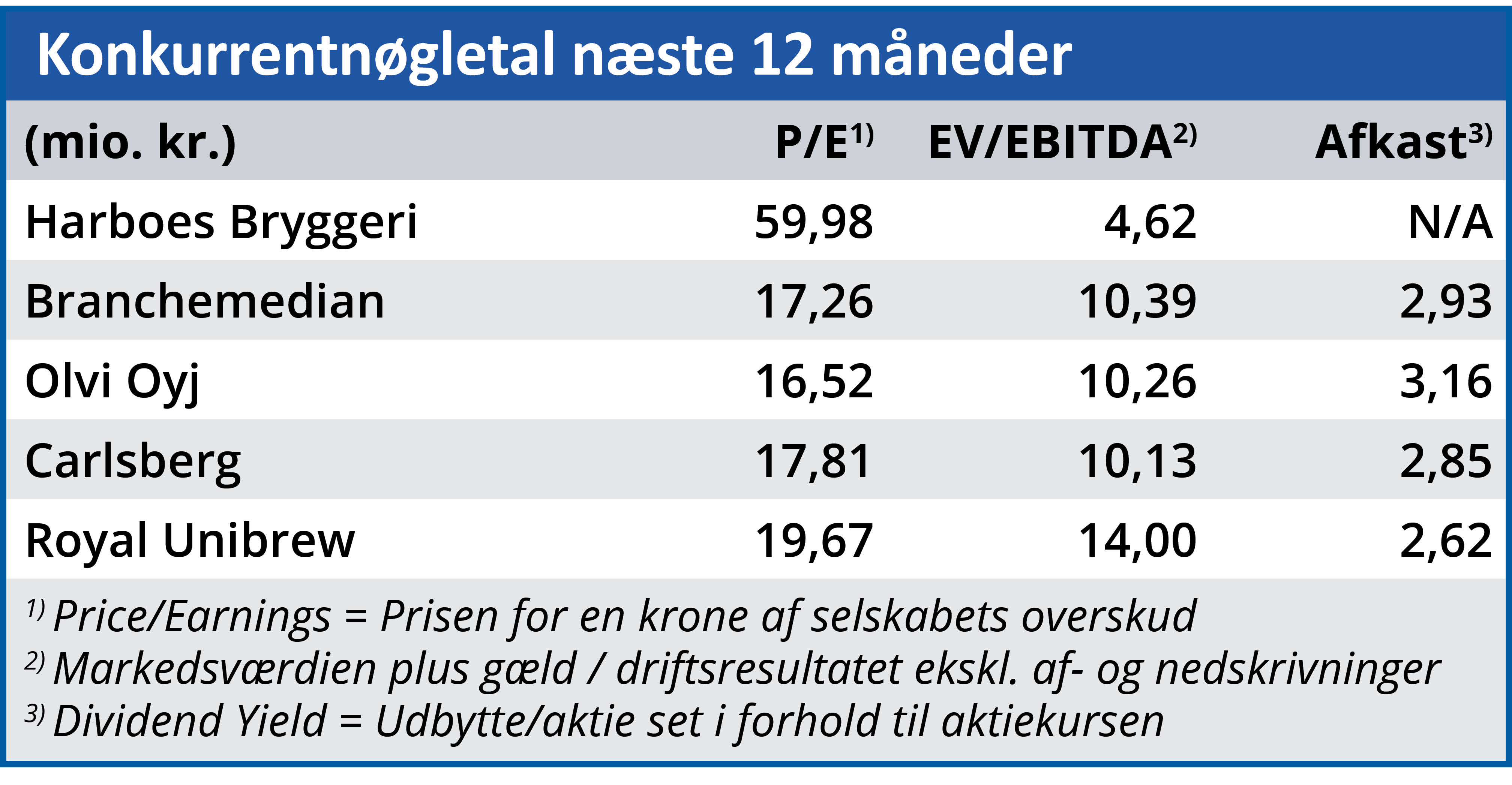

Skal vi pege på et lyspunkt, så er det eksporten, hvor Harboes i højere end hjemme formår at agere sælger af en mærkevare fremfor et discount-produkt. I hvert fald i Danmark synes det meget svært at repositionere mærket som en egentlig mærkevare i tråd med Royal Unibrew og Carlsbergs brands.

Selvom prisstigninger kostede volumen hos nogle kunder, så er det ifølge årsrapporten eksporten, der var fundamentet for omsætningsfremgangen på 8 % (og 2 % volumenfremgang) i bryggeriforretningen (som rundt regnet står for 90 % af den samlede forretning).

Eksporten, hvilket vi af mangel på data umiddelbart kun kan definere som salget til andre lande end de to hovedmarkeder Tyskland og Danmark, er steget fra 360 mio. kr. til 468 mio. kr. Omkring halvdelen anslår vi kan anses som et rebound ovenpå covid-faldet i sidste regnskabsår.

Selskabet har gennemgået sin strategi og justeret lidt rundt omkring, men i vores øjne er der ikke markante ændringer. Det er mere af det samme: styrkelse af brands, udnyttelse af kapacitet etc.

Årsrapporten fra Harboes er stadig blandt de flotteste og mest velformulerede, når det kommer til beskrivelser af strategi, baggrunde, cases og strategiske tiltag på alle fronter. Optimalt set burde det også give sig udslag i en markant indtjeningsforbedring, men den lader i den grad vente på sig. Vi lægger også mærke til, at der nu tales om 2027/28 målsætninger for de finansielle præstationer, som der ikke er ændret nævneværdigt på. Dvs. der er tale om en gennemsnitlig årlig vækst i volumen (ikke omsætning) på 3-5 %, og fokus er stadig på en EBITDA-margin på minimum 10 %. Det niveau skal ses i forhold til 7-8 % de seneste fem år, og vi skal helt tilbage til årene 2015-17 for at finde en margin omkring 10 %.

Mest interessant er måske, at ROIC-målsætningen (afkast af investeret kapital) ser ud til at være løftet fra 6 % til 8 % til trods for, at man over de seneste fem regnskabsår har præsteret et 0 eller negativt på dette nøgletal. Vi skal tilbage til de gode tider i 2014/15 for at finde et ”højt ROIC-tal”, og da var det kun 3-4 %!

At se selskabet nå 8 % i 2027/28 er derfor meget svært, og det vil virkelig kræve en revolution af selskabets præstationer. Vi vil ikke blankt afvise det, men historikken taler sit tydelige sprog.

Stadig svært ved at levere indtjening

De bogførte værdier er betydeligt højere end markedsværdien, men selskabet viser nok engang, at forretningsmodellen har svært ved at levere noget, der bare ligner indtjening. Marginerne er generelt for små, men noget kunne også tyde på, at forhandlingskraften om priser m.v. ligger hos de større kunder og ikke hos Harboes.

Vi har tidligere set små glimt af håb om, at der var nye tider på vej. Trods de mange fine vendinger i årsrapporten er det svært at se det for alvor. Man kan skyde skylden på råvarestigninger, men med de pessimistiske briller kan det måske blot handle om, at døden skal have en årsag – også i dette regnskabsår.

I sidste ende er det kun økonomisk fremgang, der kan drive aktien, og på den front har det været ganske småt de sidste mange år. Indre værdi per aktie opgøres i regnskabet til 161,23 kr., og ganske rammende for udviklingen viser regnskabets 5 års oversigt, at det tal i 2017/18-regnskabet lå på 164,46 kr. per aktie. Der er udbetalt 1 kr. i udbytte per aktie siden da, og værdiskabelsen til aktionærerne har altså over en 5 års periode været ikke-eksisterende. De seneste fem år har ROIC (afkast af investeret kapital) ligget omkring 0. Målsætningen om 5 år er 8 %, hvilket nemt kommer til at ligne et kapitalistisk drømmeland.

Tilgangen som aktionær ser ud til også i de kommende år at skulle være mere filantropisk, hvilket man i et pessimistisk øjeblik også kan læse ind i selskabets nye motto ”Folkets bryggeri”. Det har en reminiscens af 70’erne over sig, og det betyder næppe, at afkast til aktionærerne er øverst på prioritetslisten. Desværre, for kurspotentialet er enormt, hvis man en dag formår at tjene penge ligesom de store danske bryggerigrupper.

Det nye regnskabsår bliver næppe vendepunktet, så vi vælger indtil videre at se glasset som halvfyldt og sætte kursmålet derefter.

Steen Albrechtsen

Aktuel kurs: 74,00

Kursmål (6 mdr.): 70,00