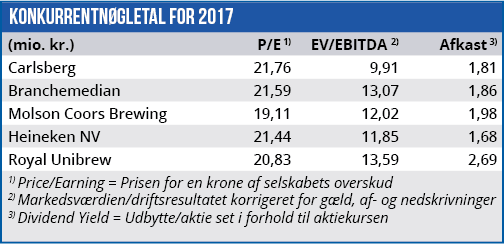

Efter at have indhentet konkurrenterne på værdiansættelsen ser Carlsberg-aktien ud til at gå en lidt sværere periode i møde. Analytikerne har nedjusteret deres estimater en anelse, og et par nye salgsanbefalinger er kommet til.

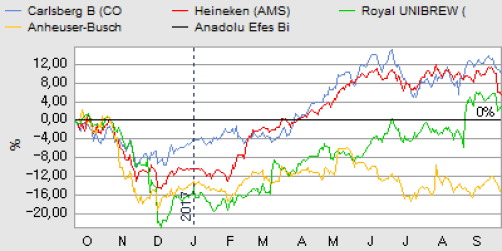

Carlsbergs halvårsregnskab viste, at der fortsat er fuld fokus på besparelser og på at sælge flere og dyrere mærkevareøl. Der var ikke de helt store nyheder eller ændringer i regnskabet at forholde sig, bortset fra udviklingen i Rusland, hvor der nu var et kvartal mere at vurdere den nye lovgivning på. Carlsberg har ført an med prisforhøjelser og fået følgeskab af et par konkurrenter. To andre konkurrenter har sænket priserne, og det har givet nogle relativt store forskydninger i markedsandele. Carlsberg vurderes at have tabt ca. 5%, men har dog til trods formået at forbedre indtjeningen qua et fokus på omkostninger og højere priser.

Den endelige markedsdynamik er ikke faldet på plads endnu, og udviklingen følges fortsat nøje.

Kapitalmarkedsdag næste fokuspunkt

Den 12. oktober afholder Carlsberg kapitalmarkedsdag, og her vil vi, udover Rusland-kommentarer, primært holde øje med opdateringer eller konkretiseringer af SAIL22-strategien, og sekundært Funding the Journey.

I forhold til sidstnævnte er det vores umiddelbare forventning, at den i investorernes øjne er ved at være historie. 25% af de forventede besparelser og effektiviseringer på 1,5-2,0 mia. kr. er opnået i 2016, og man er på vej til at nå yderligere 50% i 2017, således at der kun resterer 25% til næste år. CEO Cees’ t Hart sagde på telefonkonferencen efter halvårsregnskabet, at Carlsberg nu også er på omgangshøjde med de lagte planer i Vesteuropa, hvor man ellers tidligere har været lidt bagefter.

Marginal negativ kursmålsjustering

Vi indikerede sidst et kursrange på aktien for 690-740. Det har vist at være udvidet en smule nedad til et niveau omkring 670 henover de seneste par måneders usikre, globale markeder. For tiden er der fortsat udsigt til periodevis usikkerhed, og vi anbefaler på den baggrund, at man forsøger at fange aktien i en af de negative perioder på kursniveauer omkring 670.

Lidt mere overordnet ser vi stadig en begrænset downside qua aktiens defensive kvalitet, og de fortsatte fremskridt med både SAIL22 og Funding the Journey, som bør føre til indtjeningsvækst over de kommende år. Aktiens beta-værdi ligger på 0,58, hvilket giver aktien nogle defensive kvaliteter, og udfra et risikoperspektiv ser aktien attraktiv ud.

Vi noterer dog også, at salgsanbefalingerne er øget med 50% de seneste 12 uger, og det skal bestemt ikke overses. Det er de store investorers kapitalstrømme, der på kort sigt bestemmer en akties kurs, og et stigende antal salgsanbefalinger øger sandsynligheden for, at aktien kommer under negativt pres.

Ud af 33 analytikere anbefaler 12 nu stærkt salg, mens der kun er 7 anbefalinger med stærkt køb. Det stigende antal salgsanbefalinger er sandsynligvis en kombination af den pæne kursudvikling, og den reduktion i estimaterne for 2017-2019 på

3-4%, som vi har set efter halvårsregnskabet.

Det gennemsnitlige kursmål er øget fra 665,98 til 682,54, og udviklingen følger dermed vores forventning om forhøjelser af kursmål i den kommende tid, for at kursudviklingen bedre reflekteres i analyserne. I store træk mener vi fortsat, at aktien nu er fair prissat på kort sigt og afventer udmeldingerne på kapitalmarkedsdagen.

Børskurs på analysetidspunktet: 697,00

AktieUgebrevets kursmål (6 mdr): 670-730