Mens investorerne og Carlsberg venter på et vækstopsving, er der fuld fokus på Britvic og de muligheder det store opkøb giver koncernen. Britvic bliver måske forløber for en generel omlægning af hele Carlsbergs strategi, så det på sigt handler om mere end øl og sodavand. Hvis det lyder bekendt, er det fordi man kan se paralleller til Royal Unibrews succesfulde rejse over mod multibeverage de seneste 10-15 år.

Carlsbergs handelsopdatering for 3. kvartal giver et klart budskab om, at det er svære tider for forbrugeren. Det betyder, at volumenvæksten er ganske lav for Carlsberg i øjeblikket.

På indtjeningssiden er der ingen tal, udover den erkendelse, der implicit ligger i, at forventningen til helåret om en organisk vækst på 3-5 pct. i EBIT fastholdes. Dette tal inkluderer ikke Britvic, men inkluderer effekten fra den tabte San Miguel kontrakt.

De svage markedsforhold flytter naturligt fokus til det store Britvic-opkøb, hvor integrationen er i fuld gang. Ser man nærmere på perspektiverne i Britvic og UK springer flere ting i øjnene:

Først og fremmest føler man sig til tider hensat til en præsentation hos konkurrenten Royal Unibrev med den gentagne brug af en vending som multi-beverage. Konklusionen på Carlsbergs kapitalmarkedsdag var, at Britvic ”sætter en ny standard for Carlsberg Groups multi-beverage portfolio play”. Så kan det næsten ikke siges tydeligere, at man med Britvic tester en helt ny og udvidet forretningsmodel.

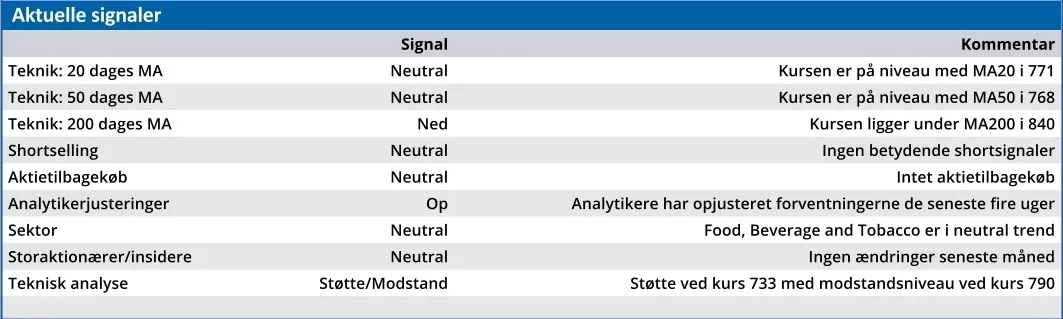

Med undtagelse af opblomstringen i starten af året har aktien ligget underdrejet et godt stykke tid, nærmest siden rygterne om Britvic-opkøbet begyndte.

I en usikker verden synes aktien ikke at være et dumt sted at gemme sig. Carlsberg synes i hvert fald at have præsenteret en klar plan for fremtiden, der basalt set handler om at løfte bundlinjen lidt mere end omsætningen.

I det integrationstunge år 2025 viser konsensus lige nu en omsætning omkring 90 mia. kr. med en bundlinje på 7,1 mia. eller 53,7 kr. per aktie. Næste år er der udsigt til 61,8 kr. per aktie og 67,8 kr. per aktie i 2027, svarende til en Price/Earnings 2027 omkring 11.

Det virker ikke højt for en relativt driftssikker og stabil koncern, der særligt de sidste ti år har vist, at man også prioriterer aktionærerne.

Carlsberg fastholder sin målsætning om at udbetale 50 pct. af årets resultat i udbytte både i år og fremadrettet, hvilket sender meget kapital retur til aktionærerne. Resten bruges på gældsnedbringelse de kommende år. Britvic-opkøbet var 100 pct. gældsfinansieret, så hele indtjeningsboostet fra Britvic skal ikke deles med nye aktionærer.

Aktien ser efter vores vurdering attraktiv ud mellem kurs 700 og 800, og kan være et roligt sted at vente på bedre tider i en usikker verden, hvor nogle sektorer kan virke overophedede. Vi sætter et tolv måneders kursmål på 900, som bør være indenfor rækkevidde ved de første tegn på en vending i forbrugertilliden.

Konklusion

Aktuel kurs 761,60

Kortsigtet anbefaling (< 3 mdr.) Køb

Langsigtet kursmål (12 mdr.) 900,00

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.