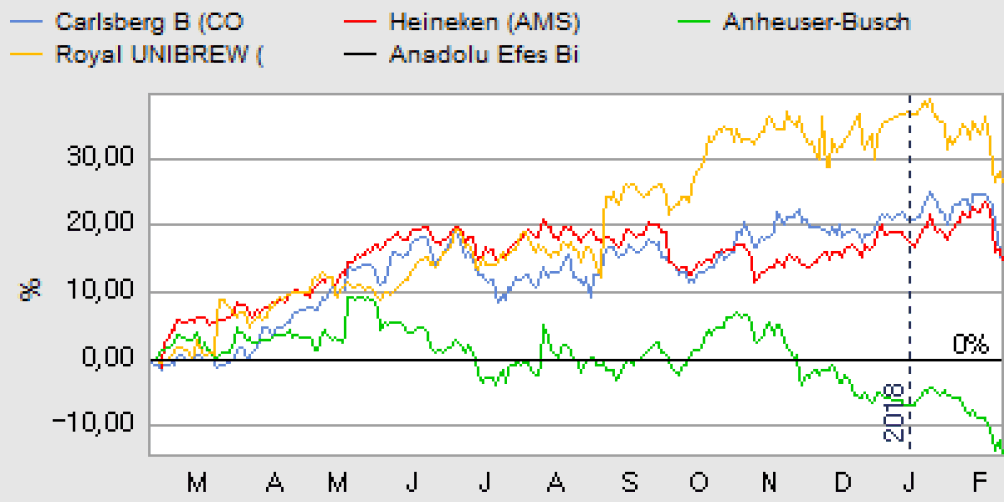

Efter at en pæn stigning på næsten 10% siden vor seneste omtale er Carlsbergs aktiekurs nu tilbage på udgangspunktet omkring kurs 700. Trods en god eksekvering på spareprogrammet afventer vi flere resultater fra vækstplanen Sail22 før et højere kursmål kan komme på tale.

Årsregnskabet 2017 indeholdt en opjustering af prognosen for spare- og effektiviseringsprogrammet Funding the Journey, der tidligere var estimeret til at levere 1,5-2,0 mia. kr. i forbedringer ved udgangen af 2018 i forhold til niveauet i 2015. Med udgangen af 2017 er der opnået akkumulerede forbedringer på 1,7 mia. kr., hvilket medfører, at Carlsberg nu forventer at nå op på 2,3 mia. kr. i alt. Det er meningen, at halvdelen af besparelsen bliver geninvesteret i Sail22-strategiplanen, som skal løfte top- og bundlinje over de kommende år. Det umiddelbare mål er at nærme sig den nærmeste af de store konkurrenter på indtjeningssiden, dvs. Heineken, som med en operating margin på 17% i 2016, lå et godt stykke foran Carlsbergs 13,2% i 2016.

Carlsbergs margin er i 2017 steget med 120 basispunkter til 14,4%, og Heinekens årsregnskab for 2017 vil give lidt bedre indsigt i, hvordan konkurrencesituationen udvikler sig, og om Carlsberg har haft held til at indsnævre marginforskellen i 2017. At dømme udfra halvårsresultatet bør det være tilfældet, da Heineken præsterede en forbedring på 34 basispunkter og fastholdt årsforventningen om en forbedring på mindst 40 basispunkter.

Tilbagegang på det russiske marked

Især det russiske marked tiltrak sig opmærksomhed med et generelt fald omkring 5%, mens Carlsbergs markedsandel faldt yderligere med 2,7 procentpoint til 31,9%. Et anseeligt fald over de seneste år fra højdepunktet tæt på 40%. Det var derfor ikke overraskende, at en af Carlsbergs prioriteter for 2018 er at forbedre sin position i Rusland.

Den kommende fusion af ABInBev og tyrkiske Efes’ aktiviteter i Rusland kan føre til en bedring i ”markedsdynamikken”. Dvs. formindsket konkurrence med kun to store spillere på markedet.

På baggrund af et stærkt cash flow på 8,7 mia. kr., en mindre forbedring i EBITDA og en klar forbedring af den nettorentebærende gæld med 5,9 mia., så den nu er under 20 mia. kr., er Carlsbergs styrende nøgletal for udbyttebetalingen (Nettogæld/EBITDA) faldet til 1,45. Det giver mulighed for en markant forhøjelse af udbyttet på 60% fra 10 kr. per aktie til 16 kr. per aktie.

Fair værdiansat på kort sigt

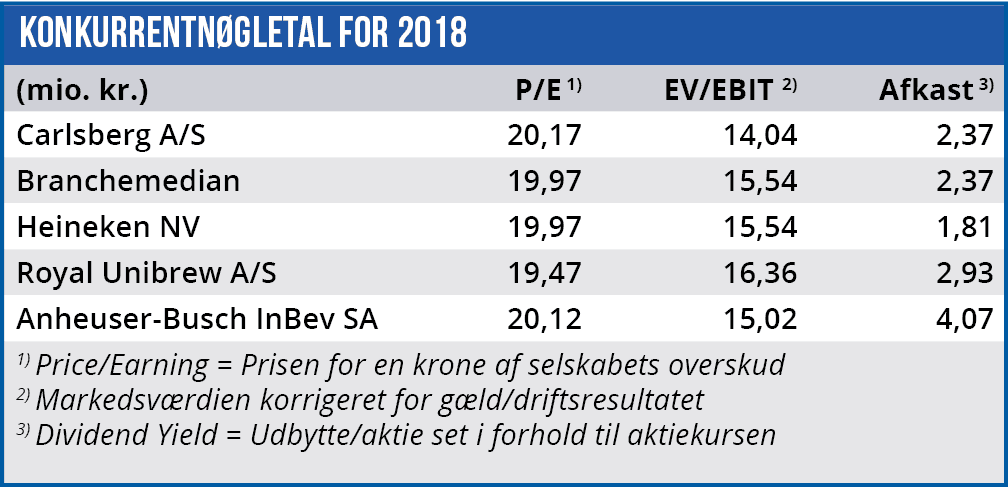

Carlsberg handler nu, som nøgletalsboksen også viser, meget tæt på niveauet for konkurrenterne. Dvs. et P/E-2018 estimat lige omkring 20 og et P/E-2019 estimat omkring 18. Vi ser trods den relativt pæne værdiansættelse målt på P/E stadig ikke nogen stor downside i aktien qua dens defensive kvaliteter.

På analytikersiden er der stadig en overvægt af salgsanbefalinger og et gennemsnitligt kursmål på 731 før regnskabet. På baggrund af de første analyser vil det nok være faldet marginalt ved næste dataindsamling.

På kort sigt ser vi ikke noget kæmpe kurspotentiale i aktien. Vi skal længere ind i Sail22-planen førend aktiens kurspotentiale vil udspille sig, og kun hvis Carlsberg ser ud til at lykkes med at hæve både top- og bundlinje. Vi fastholder derfor vort kursmål på 670-730, som vi i øvrigt forventer vil være det kursrange aktien vil handle i det næste stykke tid.

Børskurs på analysetidspunktet: 700

AktieUgebrevets kursmål (6 mdr): 670-730