cBrains kursfald viser tydeligt, at investorerne har behov for at tænke sig om en ekstra gang, når det kommer til cBrains internationale fremtidsudsigter. Nedjusteringen bringer usikkerhed på banen om den internationale ekspansion, som skal drive den store værditilvækst på sigt.

Det har været et svært år for cBrains aktie. I foråret fik den hug for 2025-forventningerne, der bl.a. indeholdt store investeringer i international ekspansion, men sænkede den ellers flotte EBT-margin.

I august faldt aktien efter at halvårsregnskabet viste en lille omsætningstilbagegang pga. forsinkelser og deraf manglende salg af licenser med upfrontbetaling.

Det står nu klart, at det store comeback i 2. halvår udebliver, og på den baggrund måtte cBrain i denne uge nedjustere omsætningsforventningen til helåret fra 10-15 pct. vækst til mere beskedne 0-5 pct. vækst.

Nedjusteringen skyldtes manglende licensindtægter fra de internationale projekter, samt leveringsplanen for de seneste vundne projekter i Danmark.

Indenfor softwaresalg, hvor der typisk stadig betales via upfrontlicenskøb, er timing ofte meget afgørende for, om salget kan bogføres i det ene eller andet kvartal. I slutningen af året afgør timing også, om det bliver i det ene eller det andet regnskabsår.

Det er således ikke helt nyt for cBrains investorer, at indtægter kan rykke mellem kvartaler, men selskabet har via stort brug af sin abonnementsmodel (SaaS) på det danske marked været forskånet for alt for store udsving i omsætningen.

Internationalt har abonnementsmodellen til gengæld ikke slået igennem endnu, og her kommer en større del af softwaresalget derfor via engangsindtægterne fra licenssalget upfront.

Nedjusteringen skaber usikkerhed om, hvorvidt fremdriften internationalt er ved at gå i stå, eller om det blot er forsinkelser af midlertidig karakter, hvor f.eks. nedlukningen af den amerikanske statsadministration kan være en faktor. At man trækker i bremsen på investeringerne i international ekspansion kan indikere, at det går mere trægt end forventet. cBrain-aktien faldt 15 pct. ovenpå nedjusteringen, og kursfaldet er som sådan ikke uberettiget med tanke på den snert af international usikkerhed, der er skabt. Ligesom man heller ikke skal underkende, at cBrain på papiret har tabt et år i sin vækstrejse.

Aktien er ikke billig på fundamentale nøgletal, men i det historiske lys synes den billig. En bundlinje, der over et par år kan nærme sig 100 mio. kr. tillagt et enormt markedspotentiale og store skalafordele, kan være mange penge værd for den rigtige køber.

Vi ser i første omgang en tilbagevenden til kurs 190-200 i forventning om, at den internationale forskrækkelse fortager sig over de kommende måneder.

Aktien ligner en pæn spekulativ købsmulighed på niveauet 150-160, selvom man ikke tror på det lange seje træk, hvor den internationale vækst og skalafordele på sigt kan skabe stor værditilvækst.

Konklusion

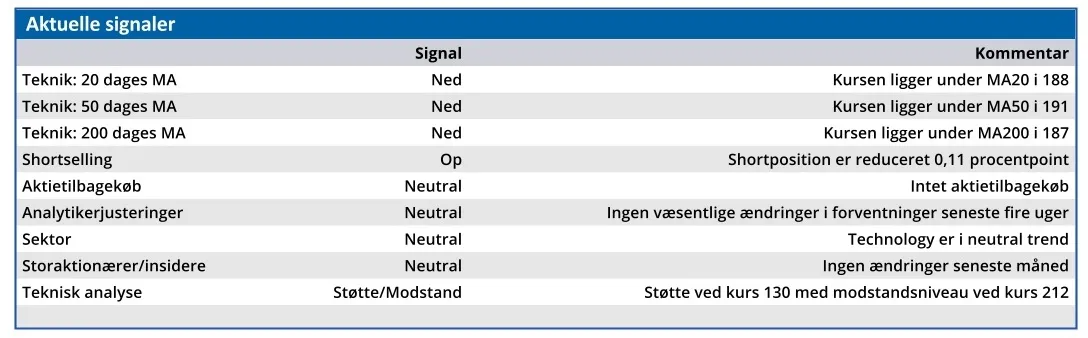

Aktuel kurs 166,80

Kortsigtet anbefaling (< 3 mdr.) Køb

Langsigtet kursmål (12 mdr.) 190,00

Steen Albrechtsen

SA og/eller dennes nærtstående ejer aktier i cBrain

Disclaimer: Læs her om ØU’s aktieanalyser.