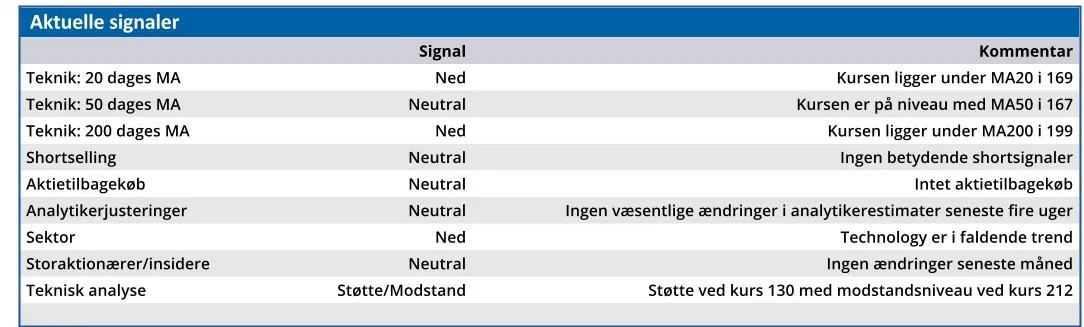

Investorerne tog ikke vel imod cBrains planer om at investere mere offensivt i et internationalt gennembrud. Måske skræmmer sporene fra sidste gang, man forsøgte i USA, men situationen er anderledes i dag, hvor man har betydeligt mere momentum udenfor landets grænser.

Der er næppe nogen tvivl om, at 2025-forventningen om en EBT-margin (indtjening før skat) på 18-23 pct. har været skuffende, når cBrain både i 2023 og 2024 har præsteret en EBT-margin på 32-34 pct. I grove træk er det derfor 10-15 procentpoint, der mangler på bundlinjen før skat.

Vi har ofte argumenteret for, at cBrain er en stærk investeringscase som selskab, men at aktien har været meget dyr. Som aktionær er det dog svært at være utilfreds med præstationen, når man fra 2020 til 2024 har løftet omsætningen fra 120 mio. kr. til 268 mio. kr. og samtidig løftet bundlinjen fra 15,5 mio. kr. til 64,8 mio. kr. På Earnings Per Share-niveau er det en vækst fra 0,78 kr. til 3,24 kr.

Aktiekursen på 160 modsvarer en markedsværdi på 3,1 mia. kr. eller ca. ti gange den forventede 2025 omsætning på 295-310 mio. kr. I sig selv er det ikke længere et vanvittigt højt tal, når cBrain stadig må antages at være i den tidlige del af sin skaleringsrejse som softwareselskab.

I bund og grund er det vigtigste, at cBrain fortsætter med at vækste omsætningen, for så skal indtjeningen og aktiekursen nok følge med. Det er en snebold man ruller, og den bliver over tid større og større. cBrain er her i foråret i gang med at fintune sin vækststrategi, og det er øgede investeringer i international vækst, der er den egentlige årsag til, at EBT-marginen forventes at falde i år.

Selskabet indikerer, at man indenfor få år vil se en international omsætning, der er signifikant større end den danske, som i 2024 nåede 178 mio. kr.

Med 30 pct. margin nærmer bundlinjen sig før skat 150-200 mio. kr., og så er der ikke langt til en Price/ Earnings på 20. Det ligger et par år ude i fremtiden, men man behøver ikke at kigge på mange softwareselskaber for at finde eksempler på meget høje værdiansættelser, så snart der er fuldt tryk på vækst og skalafordele.

Der er cBrain ikke helt endnu, og investorerne lader ikke længere tvivlen komme selskabet til gode. Samtidig mangler cBrain nok også lidt i størrelsen, førend det for alvor bliver interessant for større investorer.

Vi har tidligere udtalt, at det med cBrain handler om at lukke øjnene og bare købe, fordi selskabet leverede varen i form af vækst i omsætning og indtjening. Det er stadig tilfældet, selvom der er lidt bølgegang.

Til gengæld kan vi nu konstatere, at værdiansættelsen ikke længere er så voldsom. En Price/ Sales-multiple på 10 ikke galt for en voksende softwarevirksomhed. Med historikken i baghovedet er det lang tid siden cBrain har set så billig ud på papiret og på de gængse indtjeningsnøgletal.

Konklusion

Aktuel kurs 160,00

Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.) 190

Steen Albrechtsen

SA og/eller nærtstående ejer aktier i cBrain

Disclaimer: Læs her om ØU’s aktieanalyser.