Kære læser

Ja, sølvprisen dykkede hele 31 pct. fredag efter nogle måneder med et hæsblæsende ridt fra en pris på 50 USD til 120 USD forleden, til nu knap 80 USD. Er vi så ved at se et krak på de andre aktivmarkeder?

Nej, der har været tale om en spekulativ boble, så dog har påvirket producenter med brug af sølv, eksempelvis Pandora. Holder sølvprisen sig nede, er der udsigt til flere kursstigninger i Pandora efter fredagens 5 pct.

Generelt er det fortsat vanskeligt at sige nogle klart om retningen på aktiemarkederne. Makroøkonomien i både USA og Europa går solidt fremad. Men som vi tidligere har skrevet, er der andre stærke drivkræfter i spil.

De globale finansmarkeder er i gang med et strukturelt regimeskifte, som kan få langt større betydning for investorerne end de sædvanlige kortsigtede konjunkturudsving. Vi bevæger os nemlig væk fra en verden præget af stabile multilaterale spilleregler og ind i en ny orden, hvor geopolitik, national sikkerhed og stormagtsrivalisering i stigende grad former kapitalmarkederne.

Finanshuset Merrill Lynch beskriver den nye situation som et opgør i en “3-P world”, hvor tre stærke personligheder og stormagter – USA, Kina og Rusland – i stigende grad sætter dagsordenen, uden for de institutionelle rammer, som tidligere skabte forudsigelighed for handel og investeringer.

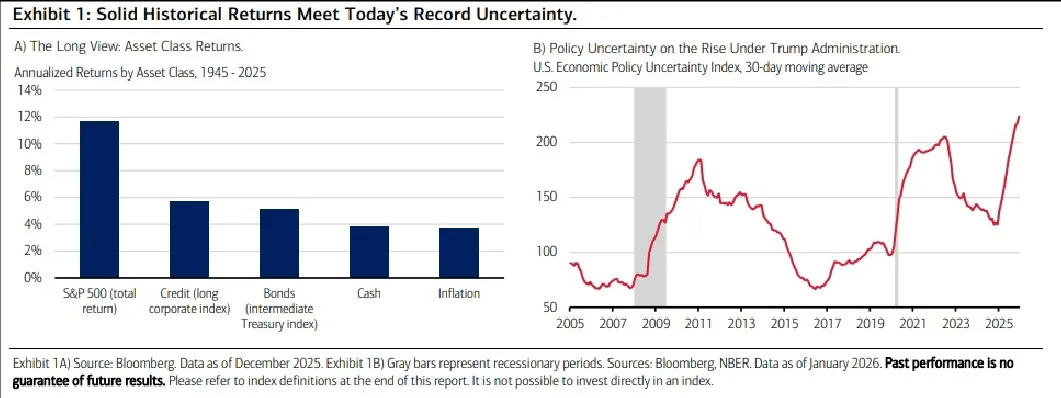

I næsten otte årtier har investorer haft fordel af globaliseringen: friere handel, voksende kapitalbevægelser og stærke internationale institutioner. Det skabte en historisk vækstperiode, hvor amerikanske aktier leverede et gennemsnitligt årlig totalafkast på omkring 12 pct. siden 1945. Men dette fundament er ved at ændre sig.

I stedet for åbne markeder ser vi nu en verden med sanktioner, told, subsidier og strategisk industripolitik. Det betyder, at økonomiske relationer ikke længere kun handler om effektivitet – men om magt. For investorer betyder det, at geopolitisk risiko ikke længere er et “eksternt chok”, men en permanent strukturel faktor.

Et andet centralt skift er, at volatilitet – altså markedsuro – ikke længere kan betragtes som en midlertidig afvigelse. Volatilitet er “cost of admission” til aktiemarkedet, og ikke et signal om at forlade det. Pædagogisk sagt: Aktier giver et højere langsigtet afkast, netop fordi de svinger mere. Uroen er prisen for at få del i risikopræmien.

Problemet opstår, hvis investorer begynder at reagere på kortsigtede udsving med panik og strategisk fejltiming. Historien viser, at volatilitet ofte kommer i korte bølger og derefter normaliseres. Den vigtigste konsekvens er, at porteføljer fremover skal bygges mere robust.

Investorer bør gå efter diversifikation på tværs af regioner, sektorer og aktivklasser samt øge fokus på strukturelle temaer som forsvar, cybersikkerhed, råvarer og national infrastruktur.

God læselyst

Morten W. Langer

Chefredaktør