Årsregnskabet fra ChemoMetec var som altid spændende i forhold til udsigterne fremadrettet. For præstationen i det forgangne regnskabsår var der styr på efter flere opjusteringer og præliminære tal allerede i starten af juli. Udsigterne ser pæne ud – men ledelsen lægger op til, at investorerne skal have tålmodighed, førend den nye investeringscase kan udfolde sig baseret på salg af de nyere instrumenter, der kan indgå i fuldautomatiserede processer.

I denne uges årsregnskab øver ChemoMetec sig på den svære balancegang mellem at fastholde solide fremtidsudsigter og vækst på den ene side, og afventende kunder og især langvarige validerings-/salgsprocesser på den anden side.

Som selskabet meget præcist selv skriver, kræves der tålmodighed, hvilket ikke kan ses som meget andet end et vink med en vognstang til investorerne om, at træerne ikke vokser ind i himlen, selvom fremtidsudsigterne ser pæne ud.

Meget konkret nævnes ordet ”tålmodighed” tre gange i årsrapporten 2024/25, mens det ikke findes et eneste sted i årsrapporten 2023/24.

En anden udfordring lige nu er den usikkerhed, som geopolitik og makroøkonomi har skabt hos typisk de lidt mindre kunder, der stadig har svært ved at hente finansiering og er mere forsigtige i deres budgettering og planer for kliniske forsøg.

Usikkerheden hos de mindre kunder lægger givetvis en dæmper på salget lige nu, samtidig med at den faldende dollar også rammer omsætningen hos ChemoMetec.

ChemoMetec guider for det nye regnskabsår et omsætningsløft på mindst 10 pct. fra 496 mio. kr. til 545-565 mio. kr. og en endnu større stigning i EBITDA til 295-315 mio. kr. På kvartalsvis modsvarer det en omsætning på op mod 140 mio. kr., hvilket tydeligvis er noget højere end de seneste kvartaler.

Vi kan derfor godt konstatere, at ChemoMetec har fundet tilbage på vækstsporet, uanset om ledelsen også varsler tålmodighed. Konsensus lå på 558 mio. kr. før regnskabet, så det skal givetvis løftes noget.

ChemoMetecs investorer var i flere år vant til at se en række opjusteringer hen over regnskabsåret. Siden fulgte en pause med stagnation i omsætningen, men i det nu afsluttede regnskabsår vendte man tilbage til tidligere tiders succesfulde formel med forsigtige udmeldinger og løbende opjusteringer.

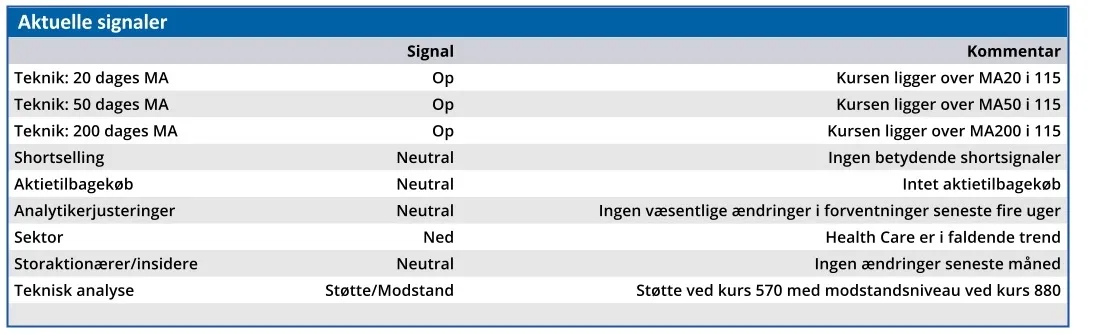

Vi sætter et kursmål på 600 (Price/Earnings 45-50), da vi på helt kort sigt ser større risiko for en skuffelse end for en positiv overraskelse.

Den første store test bliver, om man opjusterer forud for offentliggørelsen af 1. kvartalsregnskabet den 6. november.

Allerede i midten af oktober bør vi vide om årets første opjustering er i hus og offentliggjort. Det var i hvert fald tilfældet sidste år, hvor ChemoMetec opjusterede allerede den 16. oktober.

Konklusion

Aktuel kurs 609,50

Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.) 600,00

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.