ChemoMetec har oplevet en markant kursstigning siden starten af april, hvor vi i ØU Formue 13/2025 vurderede aktien som værende svagt overvurderet. Vi ser tre mulige forklaringer: 1) Vores vurdering var for pessimistisk, 2) Markedsforholdene – især USA’s truende toldsatser – har ændret karakter, og 3) Markedet er for optimistisk i sin forventning til toldkrigens effekt.

Vi lagde i vores analyse vægt på, at 60 pct. af ChemoMetecs omsætning kom fra USA/Canada med dertil hørende toldrisiko. Set i det lys var den daværende Price/Earnings omkring 35–40 et meget højt tal, hvor usikkerheden omkring told- og valutakursudvikling ikke var indregnet fuldt ud.

Investorerne ser imidlertid ud til at have lagt disse advarsler til side, og erstattet dem med en stigende tillid til ChemoMetecs fremtidige vækst. Både Danske Bank og DNB satte i starten af maj ChemoMetecs kursmål til 640 og gentog købsanbefalingen på baggrund af 3. kvartalsregnskabet.

En anden forklaring kan være, at worst case scenario omkring told er ved at blive mildnet. Donald Trumps har hen ad vejen lempet og udsat de toldsatser, som han oprindeligt truede med, og ChemoMetec vurderer, at en 10 pct. told kun vil få begrænset indvirkning på årsomsætningen.

En tredje mulighed er, at vores forsigtige vurdering stadig er rigtig, men at markedet er blevet overdrevent optimistisk – måske fordi den frygtede handelskrig i fuld skala indtil videre er sat på hold.

Samtidig kan ChemoMetec med en førende markedsposition indenfor sit område tiltrække investorer, som sætter vækstpotentialet over kortfristede handelsbarrierer. På kort sigt kan sådan et forhold medføre en kurs, som virker overvurderet, men på sigt alligevel giver mening. Det bekræftes af, at ChemoMetecs 3. kvartalsregnskab viste fortsat høj vækst med en stigning i omsætningen på 26 pct. og i EBITDA på 47 pct. i forhold til de første tre kvartaler i fjor.

Selskabet fastholder helårsforventningerne til både omsætning og EBITDA, men det pointeres, at de er baseret på de aktuelle forhold, og at der er ”considerable geopolitical and macroeconomic uncertainty on several different fronts”.

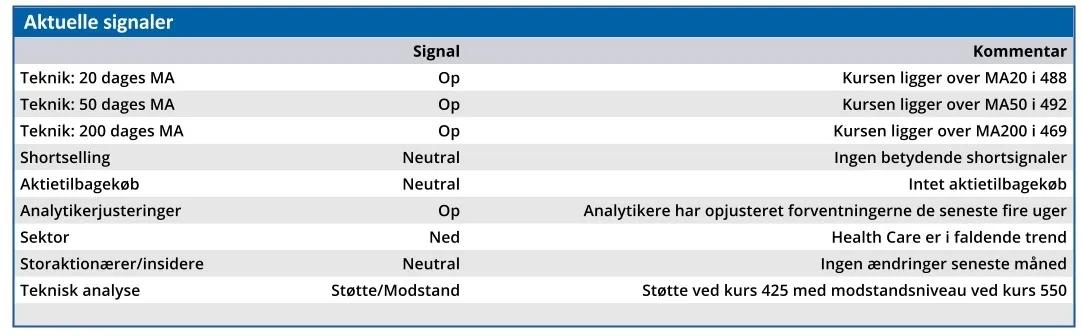

ChemoMetec har godt momentum, og midt i februar lå kursen over 600, så set i det lys er kursstigningen den seneste 1½ måned ikke dramatisk.

Men den forsigtige investor bemærker, at kursstigningen har hævet Price/Earnings 2025 til 47,3, og det er et højt tal selv for en vækstvirksomhed.

Samtidig er usikkerheden og risikoen omkring en mulig handelskrig måske nok reduceret, men bestemt ikke væk. Vi stiller derfor spørgsmålstegn ved, om ændringerne i toldsituationen kan begrunde den aktuelle værdiansættelse af aktien.

En eventuel eskalering af toldpolitikken vil slå meget hårdt på en aktie som ChemoMetec med en stor omsætning i USA og særdeles høje vækstforventninger, og den risiko er ikke indeholdt i den aktuelle kurs.

Konklusion

Aktuel kurs 528,00

Kortsigtet anbefaling (< 3 mdr.) Sælg

Langsigtet kursmål (12 mdr.) 449,00

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser.