Væksten i Chr. Hansen var på overfladen ganske pæn i 1. kvartal, men det reelle billede er lidt mere mudret, samtidig med at selskabets seneste opkøb overraskede negativt.

Efter en række gyldne og stabile år med organisk vækst omkring 10 procent begyndte der at komme grus i maskineriet i sommeren 2019, hvor man første gang advarede om en opbremsning i væksten. Siden da har man frasolgt Natural Colours divisionen for 800 mio. euro, og arbejdet med at udskille divisionen pågår fortsat med forventet endelig gennemførelse i foråret 2021. Tilbage er de to divisioner Food Cultures & Enzymes (FC&E) og Health & Nutrition (H&N) med bedre og mere stabile langsigtede vækstudsigter og ikke mindst større fællestræk.

Kvartalsregnskabet markerer således starten på den nye periode, hvor også de tre seneste opkøb indenfor H&N indgår.

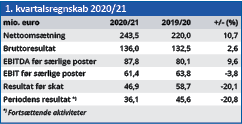

Med en organisk vækst på i alt 10 procent kunne den umiddelbare konklusion være, at man nu er tilbage på sporet, og at årsforventningen om 5-8 procent vækst ser konservativ ud. Aktiekursreaktionen med fald på henved 7 procent over to dage til kurs 564 afslører dog en anden historie i regnskabet.

For det første var sammenligningskvartalet ganske nemt, idet man kun nåede en organisk vækst på 2 procent i samme kvartal sidste år. Væksten var på 8 procent i FC&E og 15 procent i H&N, men altså på en lidt billig baggrund.

For det andet kom halvdelen af væksten fra ændringer i volumen og produktmix, mens den anden halvdel kom fra prisstigninger. Her er en væsentlig faktor det, som Chr. Hansen kalder ”eurobaseret prissætning”. Den dækker over effekten af prisstigninger i de lande, hvor salgsprisen reguleres alt efter euroens udvikling i forhold til den lokale valuta. Der er altså i nogen grad tale om en egentlig valutaeffekt, og det rykker en smule ved billedet af den underliggende vækst.

Effekten er særlig stor indenfor FC&E, hvor kun 2 procentpoint af den organiske vækst på 8 procent kommer fra volumen og mixændringer, mens 6 procentpoint kommer fra prisstigninger og altså i særlig grad euro-based pricing.

Opkøb driller

Chr. Hansen har gennemført tre opkøb, og det er bestemt ikke utænkeligt, at der kommer flere, når natural colours er solgt og provenuet modtaget. Det er en relativt ny strategisk tilgang, og derfor er det meget interessant og vigtigt at følge om opkøbene leverer som planlagt.

Og lige netop her kom der lidt grus i maskineriet, for det har efter overtagelsen vist sig, at 310 mio. euro dyre Jenneweins produktionskapacitet har en række flaskehalse, som rykker en pæn del af omsætningen til næste år.

Der blev boret lidt i årsager og timing på telefonkonferencen, og vi opfattede en slet skjult kritik af de oplysninger, man havde modtaget i salgsprocessen. At man er blevet direkte snydt vil nok være en overdrivelse, men det er tydeligt, at noget ikke var helt som man forventede det ville være.

Det skaber en lille usikkerhed om hele opkøbsstrategien, men her hjælper oplysningen om, at de toandre opkøb kører helt efter planerne, og at UAS Labs endda er en smule foran planerne.

Chr. Hansen justerede den forventede omsætning fra opkøb i regnskabsåret fra 130-140 mio. euro til 100 mio. euro og justerede det forventede EBITDA-bidrag fra 30 mio. euro til 10 mio. euro. Når man handler med en solid Price/Earning-præmie og betaler høje multipler for de opkøbte virksomheder, er der selvsagt ikke megen plads til fejl.

Fortsat et transformationsår

Vi konstaterede sidst, at det igangværende regnskabsår ”nok i høj grad kan ses som et transformationsår med både integration af de nye forretninger og udskillelse af NC”. Det må i den grad siges stadig at være gældende efter regnskabet for 1. kvartal. Vi skrev også at vi ikke så ”grund til at haste ind i aktien” og at ”et fald ned mod 550-600 ser i vores øjne ud som et interessant niveau, hvorfra en ny og længerevarende væksthistorie kan begynde.”

Med fredagens lukkekurs på 564 er vi tæt på bunden i netop det kursområde. Vi er dog ikke fuldt ud overbevist om, at det er kursbunden. De næste par kvartaler ser lidt svære ud, og det ligner en kamp op ad bakke henover året, samtidig med at indtjeningen også rammes af frasalg og opkøb og sender P/E op omkring 45 helt aktuelt.

Svagt negative analytikerreaktioner

Efter regnskabet har vi næsten kun set marginale, men negative, ændringer på 10-30 kr. i analytikernes kursmål. Anbefalingerne er uændrede med en klar hovedvægt på neutral og salgsanbefalinger. Omsætningsestimaterne for både 2021 og 2022 er de seneste måneder maksimalt ændret med 1 procent.

Det viser lidt om forretningens grundlæggende stabilitet, og så indikerer det i særlig grad, at de senere uger og måneders kursfald måske i mindre grad er begrundet i selskabsspecifikke præstationer. I stedet ser det ud til, at investorerne har ofret aktien til fordel for andre aktier med lidt spræl (eller beta) og/eller lavere værdiansættelse, når coronasituation formentlig snart bedres.

Vi sætter et kursmål på 550, og tilføjer at det nuværende niveau og i særdeleshed 500-550 ligner et pænt sted at starte en langsigtet position i aktien.

Steen Albrechtsen

Aktuel kurs 564,00

Kursmål(6 måneder) 550,00

Læs tidligere analyser af Chr. Hansen her. Password er abonnent email, og adgangskode kan hentes her .