Da Chr. Hansens årsregnskab blev offentliggjort onsdag morgen var modtagelsen i første omgang positiv. Men kursen toppede kl. 10:18 ved en stigning på 2,1%, og ved dagens slutning var stigningen reduceret til beskedne 0,7%.

Det kan virke overraskende, at begejstringen kun varede så kort, når Chr. Hansen i regnskabsåret 2016/17 leverede en organisk omsætningsvækst på 10%, hævede EBIT-margin ekskl. særlige poster fra 28,2% til 28,9% og fortsatte sin systematiske stigning i ROIC (Return On Invested Capital), som i 2016/17 for første gang passerede 20%.

Chr. Hansen er altså en blændende succeshistorie, så hvad er det, som lægger et låg på markedets begejstring?

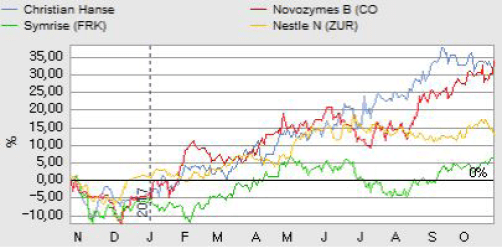

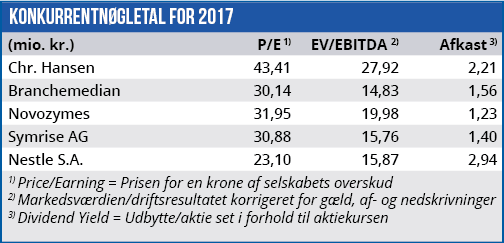

Svaret er aktiekursen. Chr. Hansens succes er nemlig ingen hemmelighed, og det illustreres tydeligt af en kursstigning på 53% siden midten af november i fjor. Som det ses af tabellen i højre spalte, har investorernes begejstring for Chr. Hansen gjort aktien meget dyr på nøgletal, og mange begynder nu at stille spørgsmålstegn ved værdiansættelsen. Måske er grænsen nået med en forventet Price/ Earning på 43, og en EV/EBITDA som er næsten dobbelt så høj som branchemedianen?

Svaret på det spørgsmål ligger i markedets forventninger til Chr. Hansens fremtidige indtjeningsvækst. Et højt nøgletal er på kort sigt ikke et problem i sig selv, hvis blot den fremtidige vækst kan begrunde det. Og det er her Chr. Hansen begynder at få et problem i forhold til investorerne. For det første forventes i 2017/18 en organisk omsætningsvækst på 8-10%, hvilket er samme forventning, som man havde til 2016/17. Her blev forventningerne opfyldt med en organisk omsætningsvækst på 10%, og markedet har ganske givet allerede indregnet en vækst på 10% i 2017/18 i den aktuelle aktiekurs. Dermed åbner Chr. Hansen ikke mulighed for en opjustering af kursmålet i kraft af en højere vækst i omsætningen end forventet.

For det andet dukker den samme problematik op omkring det primære driftsresultat (EBIT). Her forventes en EBIT-margin omkring 28,9% ligesom i 2016/17. Heller ikke gennem en hævet indtjeningsmargin giver Chr. Hansen altså investorerne grundlag for at løfte forventningerne.

Markedet kalkulerer med urealistisk høj vækst

Uden en positiv overraskelse mht. vækst i enten omsætning eller EBIT-margin ligner det status quo for den aktuelle aktiekurs. Men så enkelt er det imidlertid ikke.

De høje nøgletal afslører, at markedet ikke nøjes med Chr. Hansens egne udmeldinger som grundlag for værdiansættelsen. Efter den nævnte kursstigning på 53% lægger aktiekursen op til en forventet vækst i det primære driftsresultat på 13-14% de kommende år, og det er problematisk.

Det er væsentligt over Chr. Hansens egne finansielle mål, som til og med regnskabsåret 2019/20 er en vækst i omsætningen på 8-10% p.a. og en uspecificeret forbedring af EBIT-margin fra 2014/15 på 27,1%.

Selvom man forudsætter, at der er sat konservative finansielle mål, som det er sandsynligt vil blive nået – og måske overgået – så er afstanden mellem det forventede og forudsætningerne bag den aktuelle værdiansættelse blevet for stor.

I AktieUgebrevet nr. 25/2017 satte vi kursmålet for Chr. Hansen til 450-500, og på baggrund af det nye årsregnskab ligger vores fair value-vurdering af Chr. Hansen i den nederste del af dette interval. Vi fastholder kursmålet og forventer en negativ prisjustering af Chr. Hansen på ca. 10%.

Børskurs på analysetidspunktet: 550,00

AktieUgebrevets kursmål (6 mdr): 450-500