Det netop afsluttede regnskabsår var et omstillingsår for Chr. Hansen, hvor den frasolgte Natural Colours division forsvandt fra regnskaberne, og de tilkøbte forretninger skulle integreres. Nu er tavlen visket ren, og grundlaget på plads for de kommende års udvikling.

Chr. Hansen fastholder ambitionen om en organisk vækst på 5-9 procent og en stigning i EBIT-marginen i strategiperioden frem til regnskabet 2024/25. Men udgangspunktet for en stigning i EBIT-marginen er ændret, og det er essentielt.

De oprindelige ambitioner blev – med lidt skidt timing måske – fremlagt i august sidste år kort tid før frasalget af Natural Colours og opkøbet af Jennewein. Den oprindelige udmelding var med basis i regnskabet 2018/19, og her leverede man en EBIT-margin på 29,6 procent. Korrigerer man for nu frasolgte Natural Colours med en lav margin på 12,7 procent, var marginen for de to fortsættende divisioner 33,6 procent.

Faldende indtjeningsmargin

I det netop afsluttede regnskabsår 2020/21 landede margin på 27,7 procent, og selv når man korrigerer for købesumsafskrivninger på ca. 4 procentpoint, er resultatet stadig 2 procentpoint lavere end de 33,6 procent i 2018/19.

Forklaringen herpå er, at de tilkøbte forretninger har en lavere margin, fordi de stadig er tidligt i deres vækstfase, og der skal bl.a. investeres op mod 100 mio. euro i en ny fabrik ved Kalundborg. Det står også klart, at Jennewein ikke vil nå et marginniveau som resten af forretningen i 2024/25, og dermed også vil tynge marginen efter strategiperiodens udløb.

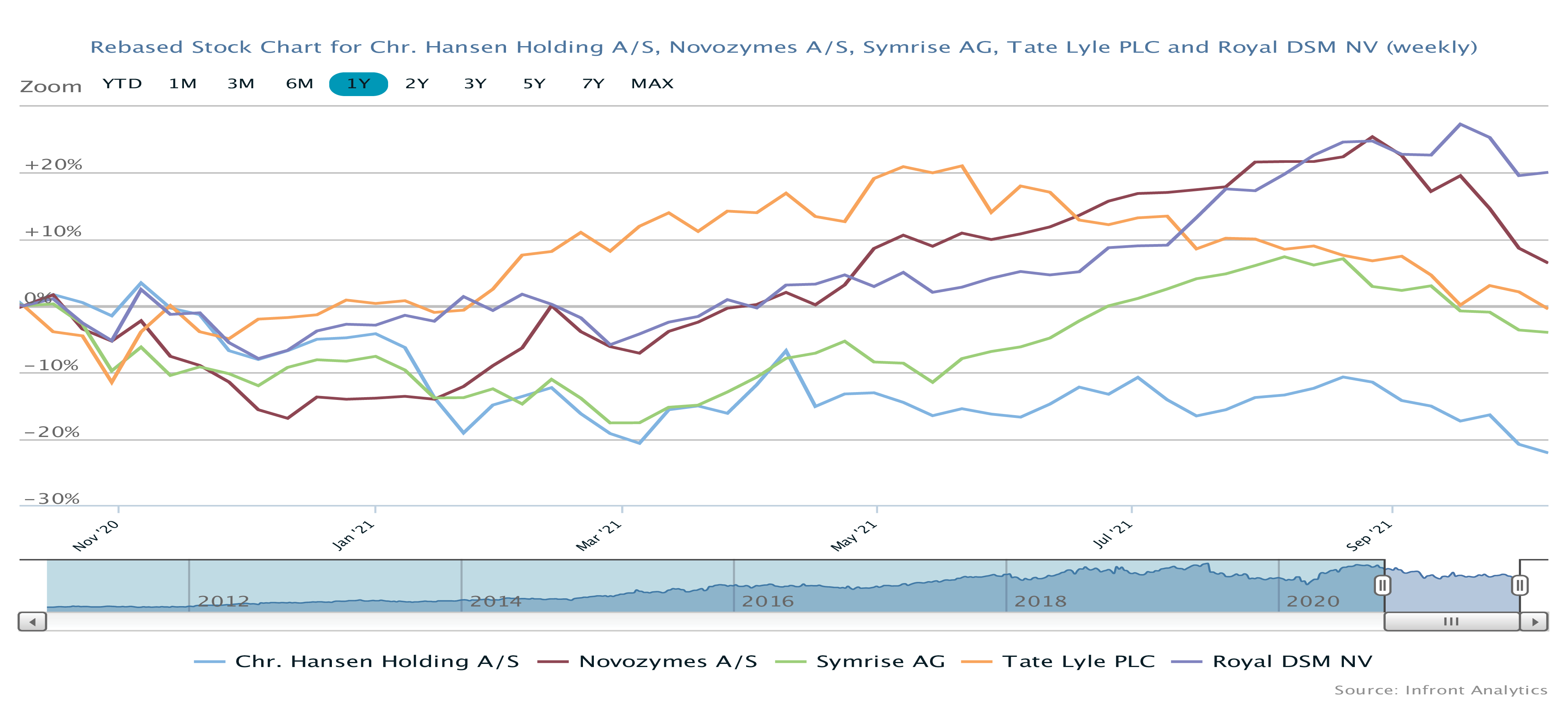

Gennem en hel del år lå Chr. Hansens aktiekurs næsten altid et stykke over de gennemsnitlige kursmål. Formentlig af den simple grund, at den præmie, som investorerne tillagde forretningen pga. stabil organisk vækst og stigende indtjeningsmarginer, ikke helt kunne regnes hjem i et regneark, når Price/Earning først havde krydset 40.

I dag er realiteten en anden. Kursen ligger under det gennemsnitlige kursmål på 582. Kursmålene afspejler også uenigheden i estimaterne. Det højeste kursmål er 710, mens det laveste ligger på 490. Med en dagskurs omkring 500 er det pessimismen, der slår igennem i øjeblikket.

En anden måde at anskue det på er, at Chr. Hansen har mistet sin førerposition og højstatus i markedet. Den stabile vækst er måske tilbage, men det er på et lavere niveau end tidligere, og når marginforbedringerne ikke er så gode som først antaget, vil det medføre en lavere vækst i indtjeningen pr. aktie.

De første meldinger ovenpå regnskabet er en sænkning af kursmålene i niveauet 30-60 kr/aktie, hvilke stemmer ganske godt overens med den første kursreaktion. Også vi melder os på den vogn og sænker vort kursmål til 550, idet regnskabet ikke ser ud til at have vendt investorernes syn på Chr. Hansen. Lidt fortegnet kan man sige, at glasset stadig ses som halv tomt.

Vi ser en kommende periode på 3-6 måneder, hvor overskrifterne stadig vil være negative. I det langsigtede perspektiv ser aktien bestemt interessant ud, men det kræver en større tiltro til ”seriøse” marginforbedringer, for det er det, der skal drive indtjeningsvæksten i sidste ende.

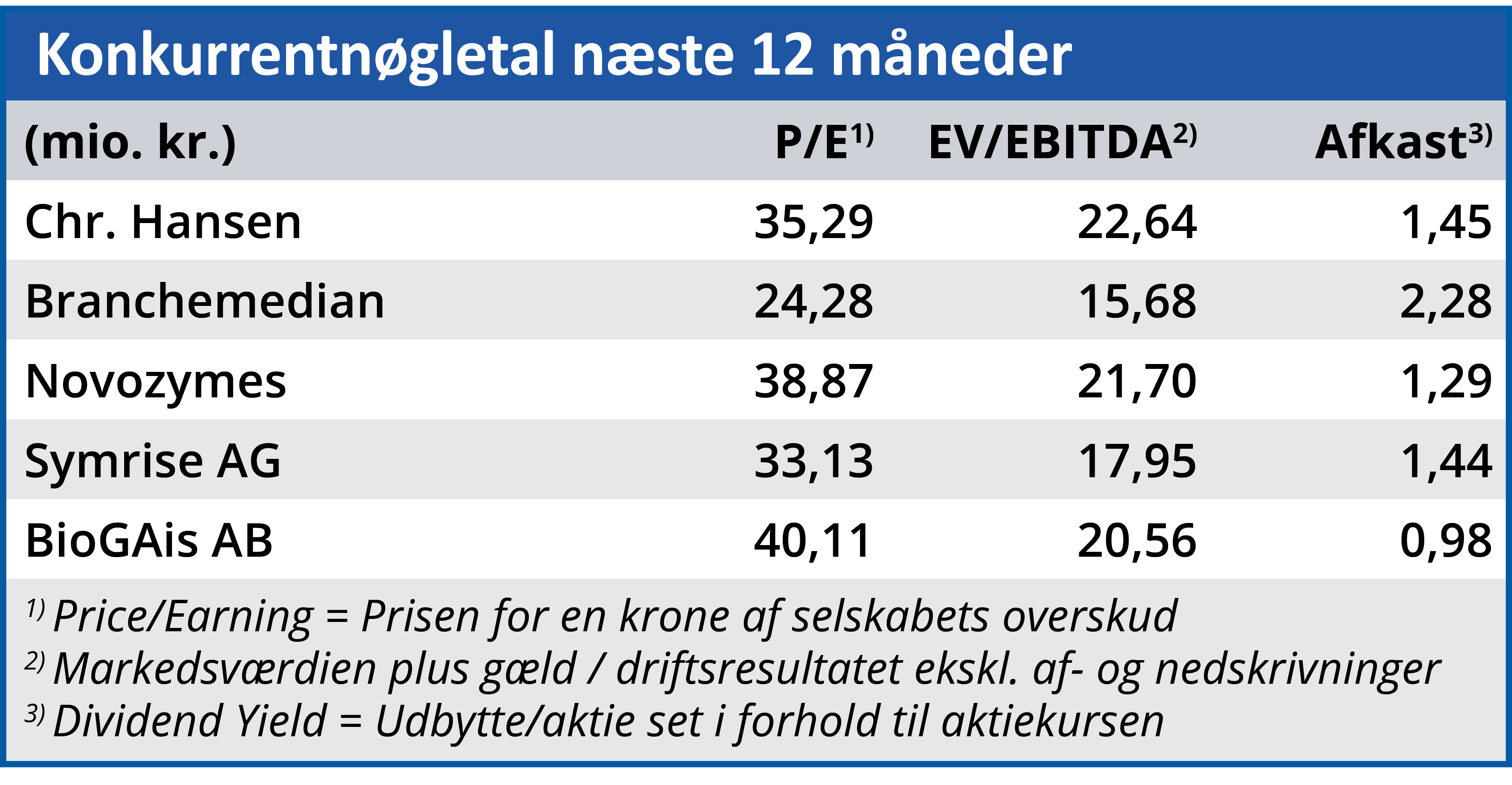

En indtjeningsvækst svarende til den organiske omsætningsvækst på 5-9 procent er næppe interessant for mange investorer ved en P/E på 35.

Steen Albrechtsen

Aktuel kurs: 499,20

Kursmål (6 mdr.): 550,00