Columbus har på en uge offentliggjort årsregnskab og præsenteret det svenske opkøb iStone yderligere på en kapitalmarkedsdag. Årsregnskabet blev skæmmet af problemer i USA, mens kapitalmarkedsdagen synes vellykket, og iStone sluttede 2017 flot.

Ultimo november 2017, da det store opkøb blev annonceret, var det ventet, at iStone ville slutte 2017 med en omsætning på 800 mio. SEK og et EBITDA på 41 mio. SEK. iStone sluttede imidlertid 2017 rigtig godt af, og realiserede en omsætning på 830 mio. med et EBITDA på 56 mio. SEK svarende til en EBITDA-margin på 6,75%.

Det er dog stadig ikke en imponerende EBITDA-grad, og det generelle (lave) niveau over de senere år blev af iStone’s ledelse begrundet med et større fokus på vækst end på indtjeningen.

Da opkøbet er baseret på en indtjeningsmultipel, bliver købesummen således også reguleret op af den gode årsafslutning, og Columbus forventer nu i alt at skulle betale 514-682 mio SEK. Opkøbet finansieres med et banklån til en meget lav rente, hvilket også betyder, at opkøbet med det samme skaber værdi på bundlinjen, da renteomkostningerne kun vil beløbe sig til et lavt en-cifret mio. beløb.

For 2018 forventes der nu en omsætning på 840 mio SEK og en EBITDA på 60 mio. SEK, hvilket er betydeligt over den hidtidige 2018-forventning om 800 mio. SEK omsætning og EBITDA på 50 mio. SEK. Columbus bekræftede på kapitalmarkedsdagen, at man havde været grundigt igennem iStones bøger, uden at finde tegn på ”window dressing” forud for årsafslutningen.

”Enkel” integration af iStone

Det ”perfect fit” som Columbus selv beskriver iStone med i relation til kundesegmenter, geografi, teknologi, m.v. er tydelig i den forstand, at der ikke vil ske nogen stor sammenlægning af de 2 virksomheder i fysisk forstand. Det er indtil videre kun i Norge, at 2 kontorer/organisationer bliver lagt sammen.

Dobbeltfunktioner på hovedkontorene vil også blive sammenlagt over tid, ligesom de interne IT-systemer først vil blive sammenlagt efter 2018. Samlet set forventes der kun integrationsomkostninger i 2018 på 10-15 mio. kr., hvilket må anses som lavt for et opkøb til anslået ½ mia. kr. med 600 ansatte. På kort sigt er der på synergifronten udsigt til at de lavest hængende frugter skal plukkes. Det vil på vækstsiden sige, at Columbus’ egen software og Columbus Care løsningen skal sælges til iStones kunder. Det første salg af software (Rapid Value) til en svensk kunde er allerede sket, blev det oplyst på kapitalmarkedsdagen.

På effektivitetssiden er der de naturlige sammenlægninger af de adminstrative dobbeltfunktioner og en simplificering af iStones koncernstruktur, som er ret omfattende. Hertil kommer, at brugen af Columbus Global Delivery Center i Indien skal bredes ud til iStone over de kommende år. Helt konkret er målet at øge bemandingen i Indien med de første 30 mand i 2018 og nå 100-150 i 2020. Alle dedikerede til iStone-opgaver.

Der er ikke sat tal på de enkelte synergier, men det er målet, at EBITDA-graden skal øges til Columbus’ niveau henover de næste 3 år. Dvs. en forbedring på mindst 4 procentpoint fra de realiserede 2017-tal 6,75, til Columbus’ niveau på 11-12.

Bundlinjeffekt med det samme

Columbus venter samlet set en omsætning på 2 mia. kr., og med en indtjening på 200 mio. kr. målt på EBITDA er der udsigt til en bundlinje, der efter skat lander på den rigtige side af 100 mio. kr. i år. Det betyder også, at EPS må forventes tæt på 1, og at P/E ligger nogenlunde med samme værdi som aktiekursen, hvilket i sig selv er et pænt niveau for IT-sektoren. Vi fastholder indtil videre vort hidtidige kursmål på 14-16, selvom vort grundlæggende syn på investeringscasen er positiv.

Den pæne performance hos iStone modvægtes af udfordringerne i USA, der i 2017 påvirkede omsætningen med et pænt 2-cifret millionbeløb og EBITDA med 31 mio. kr. Indtjeningen i USA forventes stabiliseret her i 1. kvartal, mens væksten først ventes tilbage i 3. kvartal og 4. kvartal.

En tilfredsstillende udvikling i iStone og USA i løbet af året vil umiddelbart føre til et løft af vores kursmål baseret på en klar driftsforbedring i 2019, hvor også den kortsigtede negative påvirkning fra omlægningen fra licensbaseret softwaresalg til abonnementsbaseret salg vil være tilendebragt.

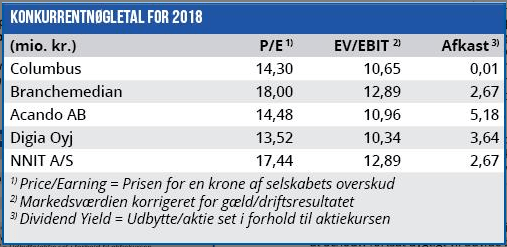

Børskurs på analysetidspunktet: 14,30

Børskurs på analysetidspunktet: 14,30

AktieUgebrevets kursmål (6 mdr): 14-16