IT-konsulenthuset Columbus kunne i torsdags annoncere et stort og udfordrende opkøb, der har potentialet til at ændre forretningen henover de kommende år.

Med et enkelt opkøb har Columbus nu principielt realiseret sin 2020 plan om en gennemsnitlig årlig vækst i forretningen på 10% fra 2015. Købet af det svenske IT-konsulenthus iStone vil tilføre Columbus en årlig omsætning på 800 mio. SEK i 2018, hvilket udgør lige under 50% af den nuværende forretning (1.350 mio. kr. i 2017).

Potentiale i lav indtjeningsmargin

Indtjeningsmarginen i iStone har over de senere år slet ikke været på Columbus’ niveau (10% EBITDA-margin), og her ligger der et oplagt potentiale i opkøbet, da iStones EBITDA-forventning til 2018 er på 50 mio. SEK svarende til en EBITDA-margin på 6,25%.

Columbus forventer at bruge erfaringerne og redskaberne fra sin 2015-strategi til at løfte indtjeningsmarginen i iStone. Det drejer sig bl.a. om projektstyring og uddelegering af arbejde til Columbus’ Global Delivery Center i Indien.

Det er dog uvist, om marginen kan nå helt op på Columbus’ niveau, men alene en forbedring på et par procentpoint vil betyde et stort løft til Columbus’ bundlinje, når ejerskabet har nået 100% om 3 år.

Da opkøbet finansieres med et banklån og af midler fra driften vil udvidelsen slå direkte igennem på indtjeningen per aktie. Med dagens lave renteniveau vil renteudgiften være næsten ubetydelig.

Udvidelse af produktudbuddet

Opkøbet er særligt på den måde, at Columbus med opkøbet spreder sit produktudbud over flere ERP-leverandører.

Columbus har gennem mange år fokuseret på at være en specialiseret leverandør af Microsofts Dynamics, og iStone ”forhandler” også Dynamics. Men det udgør kun omkring 20% af omsætningen, mens det største produkt er amerikanske Infor M3 med knap 40%. Også tyske SAP er en del af forretningen på lige under 10%.

Det er intentionen at beholde alle 3 forretninger, og Columbus kan dermed på sigt præsentere nye og eksisterende kunder for et bredere produktudbud og dermed en kundeløsning, hvor man ikke er bundet af kun at kunne tilbyde Dynamics.

Mulig vækst i USA

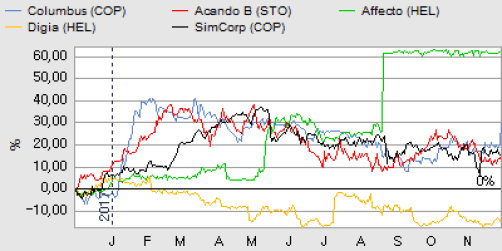

Rent geografisk er iStone et godt match, da Columbus ikke er tilstede i Sverige, hvor 69% af iStones omsætning ligger. iStone er også tilstede i USA, og der ligger ifølge CFO Hans Henrik Thrane et muligt potentiale for Columbus i at udbrede Infor M3 på det amerikanske marked i samarbejde med Infor. Columbus-aktien har gennem de seneste par måneder ligget indenfor et ret smalt kursinterval mellem 12 og 14. Opkøbet har qua sin karakter en god mulighed for at være katalysatoren for at sende aktien tilbage mod den tidligere top omkring kurs 16, som også udgør toppen af vort nuværende kursmål på 14-16.

Vi hæver ikke vores kursmål, før vi får et lidt større indblik i de fremtidige planer for den samlede forretning og ikke mindst mulighederne i – men også risikoen ved – at udvide produktpaletten. Potentialet er bestemt til stede, og vi ser p.t. på 6 måneders sigt en større sandsynlighed for kursstigninger end kursfald med udgangspunkt i kurs 14.

Børskurs på analysetidspunktet: 14,10

AktieUgebrevets kursmål (6 mdr): 14-16